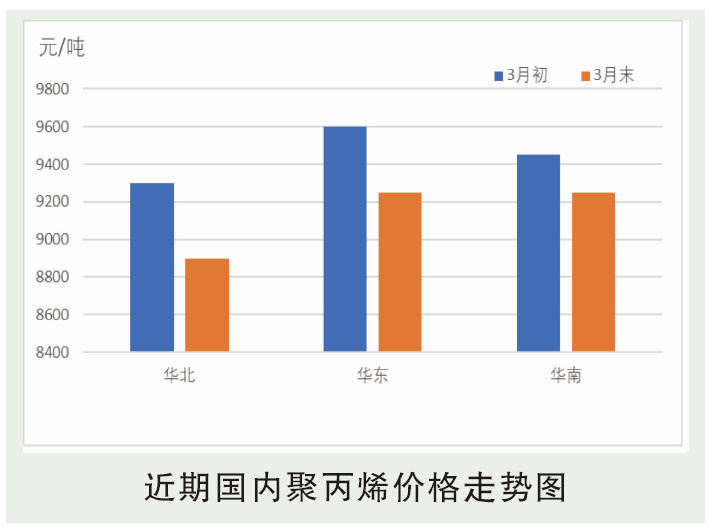

3月国内PP市场价格先涨后跌。3月上旬市场延续2月涨势,在海外装置遇不可抗力装置停车检修,国内出口套利窗口打开,石化库存压力不大等利好推动,场内价格大幅拉涨,拉丝一度涨至9500~9650元/吨左右,然过快的拉涨导致下游终端抵触情绪浓厚,高位成交阻力明显。3月中下旬随着期货走弱,部分商家为促成交,价格窄幅回调,下游因新单平平,且利润空间挤压明显,大量采购兴趣不高,刚需维持,零星成交为主。以华东为例,临近3月末,拉丝主流在8950~9400元/吨。

3月石化各大区出厂价多数呈下调趋势,幅度在50~600元/吨。3月初,受国外恶劣天气部分聚烯烃企业关闭,导致进出口出现缺口,市场猛然炒涨,石化厂家库存压力较小,采取限量政策,上调出厂价格。3月中旬,国外装置陆续恢复,市面涨势有所放缓,整体呈现区间调整态势,加上期货走势平平,多横盘整理为主。临近3月末,国内需求不佳弊端日益凸显,部分石化厂家长期倒挂,出货困难程度越来越大,出厂价格有下调趋势。就现状来看,企业有陆续累库现象,加上下游采购一般,出厂价格或将继续有下调可能。

后市分析

从供应端来看,截至3月31日,两油塑料总库存在80.5万吨,环比2月底下降1.83%,同比去年同期低31.49%,3月去库速度缓慢但上游库存压力不大。

从新投产方面来看,3月有东明石化恒昌化工20万吨/年聚丙烯装置原始开车一次成功,增加了来自供应端的压力;聚丙烯将逐渐步入检修旺季,但当下来看,检修方面对市场造成的影响依旧有限。

从需求端来看,工厂订单情况一般,新单成交乏力,原料补货需求不高,坚持按需采购为主,以BOPP为例来看,由于受PP期货下行影响,BOPP下游心态受挫,补货意愿不高,加之膜企新单成交情况较一般,截至3月25日BOPP原料库存较上周下降3.63天。

综上,近期国内PP市场行情利好减弱,市场缺乏明确单边指引消息,预计4月份PP市场仍以震荡走势为主,以拉丝为例,预计下一周期华东地区拉丝主流价格维持在8900~9300元/吨。