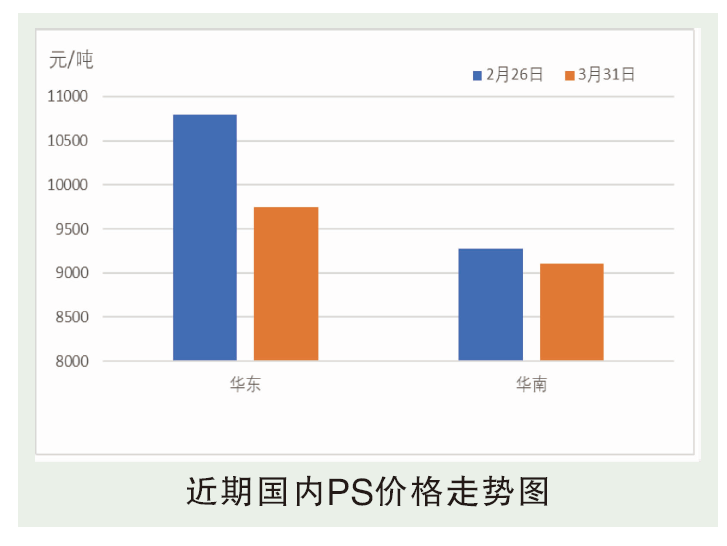

3月,中国PS市场震荡下跌,幅度1250元/吨,市场获利了结及降价去库情况普遍。成本重心较节后高点大幅下滑,3月30日苯乙烯环比跌1200元/吨。中小下游因成本压力较大以及复工情况一般,刚需采购量整体不大。市场阶段性小幅放量成交,但整体提货速度放缓,PS成品库存不断积累,甚至超过春节期间累库水平,直至3月下旬提货速度增加,库存有减少迹象。临近3月底,市场成交有一定放量。截至2020年3月31日收盘,华东市场透苯收9750~13300元/吨,低端跌1050元/吨,高端跌300元/吨;改苯收13550~15300元/吨,低端跌250元/吨,高端跌200元/吨。

后市分析

4月PS市场或震荡小涨,不乏先扬后抑可能。成本面,纯苯、乙烯对苯乙烯成本支撑尚可,虽然中海油壳牌79万吨和中化泉州45万吨的新增装置投产,但国内锦西石化、燕山石化、九江石化、宁波大榭、海南石化苯乙烯装置等均存在检修计划,进口端因欧美前期检修,近洋3~4月份检修集中,国产及进口苯乙烯供应增量有限。供应面,4月PS装置暂无检修计划,国内货源供应恢复正常,库存或有一定去化,但幅度或相对有限。需求面,4月下游需求整体尚可,但当前终端企业的综合成本压力较大,实际生产或相对灵活。家电生产企业及北方保温建材行业在钢材及塑料采购方面的成本均有压力,但刚性需求仍在,整体生产或尚可。