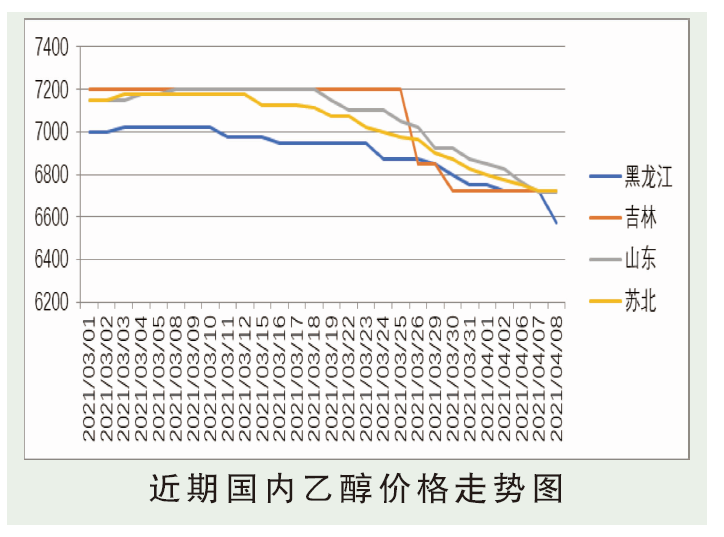

3月份国内乙醇价格呈现高位下行,3月玉米乙醇走势较为被动,生产处于亏损状态,价格下行。吉林上半月价格僵持暂稳,较难走货,各厂库存呈现增长状态,下旬各厂渐显出货意向,不过华东木薯乙醇随后也下调较快,玉米乙醇走货并无明显改善,3月底库存水平较高影响下,临近月底价格开始下跌400元/吨,跌至6700~6800元/吨;河南玉米乙醇上、中旬走势相对平稳,部分厂装置运行不正常,下旬受3月供应增量,需求不佳。木薯乙醇华东3月走势下行。上半月华东价格波动相对平缓,3月开工负荷率明显提升。华东地区联海、龙河等先后恢复生产,因上半月还有合同执行,压力相对不大。下半月各厂出货意愿明显提升,因需求放缓,且汽运费较低,东北下调价格后,到华东价格亦不高,后市信心不强且利润较大,华东木薯乙醇工厂量大可谈较明显,下旬跌势加快。苏北地区价格跌325元/吨,跌至6800~6900元/吨。

糖蜜乙醇方面,3月内广西市场价格下跌,广西糖厂陆续收榨,累计收榨70余家,3月糖蜜价格继续趋升,而榨季尾声的3月中上旬糖蜜乙醇开机负荷高企,下游需求表现平淡,乙醇库存积累上升明显,加之华南小麦玉米乙醇、木薯乙醇普遍走低,糖蜜乙醇高价出货不畅,价格下跌,广西地区95%糖蜜乙醇跌100元/吨。

后市分析

4月份国内乙醇呈现振荡下行。影响主要因素:

1.东北玉米市场低位整理,深加工部分开始提价促收,但门前到货量依然低位,随着地趴粮陆续处理完毕,贸易商出货意向有所减弱,暂时出货积极性不高,市场整体有价无市居多。

2.泰国原料供应较为稳定,近期市场询盘问价略显不足,贸易商出货压力仍存,普货报盘参考FOB曼谷255~260美元/吨,实际成交商谈空间加大。

3.国内乙醇库存高位。库存增长主要出现在东北地区,3月生产企业库存达到31.07万吨,较2月增长111.63%。由于成本压力,东北地区工厂一度秉持低价惜售不出策略,但华东地区大多有随行就市出货心态,导致东北库存快速累积,尽管下旬东北地区价格也有及时回调,但终究因成本不及华东更低而出货优势不大,库存数量依然处于高位。

4.东北地区开机率降至38%,华中地区开机率涨至49%;华东地区涨至36%;全国降至38.2%。