2020年,SBS干胶市场先抑后扬,且低位运行时间较长。SBS干胶价格重心为10508元/吨,同比下滑3137元/吨,跌幅22.99%。同时,年内干胶创历史价格低点,且价格走势与下游淡旺季截然相反。因此,2020年对SBS橡胶来说是不同寻常的一年。2021年,尽管供需矛盾仍然存在,然而新增装置投产趋缓,干胶市场将回归理性。

2020年SBS干胶市场先抑后扬

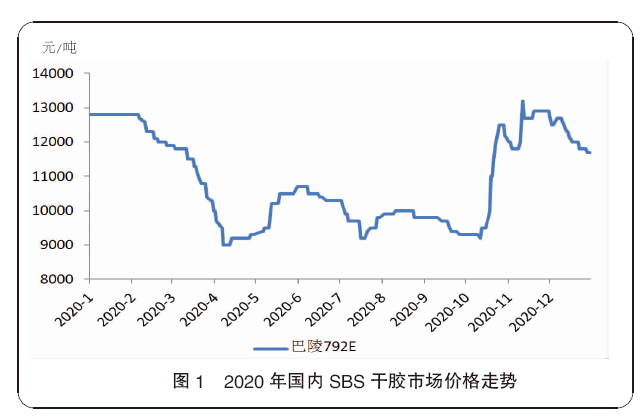

图1为2020年国内SBS干胶(以巴陵792E为例)市场价格走势。由图可见,2020年,国内SBS干胶市场价格在9000~12900元/吨区间波动,较2019年重心走低。年内高点出现在11月份,华东792E市场价格为12900元/吨;年内低点在4月,华东792E市场价格为9000元/吨。

2020年1月—4月初,业者存货意愿较强

2020年1月—4月初,国内SBS干胶市场价格运行区间在9000~12800元/吨,趋势向下。2020年是“十三五规划”最后一年,基于对需求向好预期,业者冬储心态较往年积极乐观。元旦后,国内SBS干胶价格平稳运行,然而市场价格相对于2019年偏低,农历新年前后,业者陆续入市建仓。但随着国际疫情的暴发,国际原油大幅走跌,传导至成本面大幅下行。生产企业在低成本、高利润的情况下,装置开工率长期维持在高位,产量大幅提升,如宁波长鸿、山东玉皇增加了外库存放货物。而在国际原油的谈判消息指引下,贸易商、下游企业逐渐增加至高库存,甚至满仓。

4月初—10月中旬,开创旺季跌价先河

4月初—7月中旬,国内SBS干胶市场价格运行区间在9000~10700元/吨,趋势先扬后抑。随着成本面的小幅走高,SBS干胶市场也开启了大跌后的反弹。民营企业是供应量大幅增加的主要生力军,产量虽增加了,但是出货价格却较中石油、中石化偏低,价差由正常的300~500元/吨扩大到1500元/吨左右。市场出现了分化,导致市场价格上行乏力,且随着成本震荡下行,反弹行情转下跌。梅雨季节到来后,由于雨水偏大,华东、华中、华南地区和华北局部下游道路建设工程停滞,实质消耗速度放缓,这也直接导致干胶市场价格跌回到9200元/吨附近。

在此期间,宁波长鸿、山东玉皇、浙江众立和金海晨光都有不同程度的检修,供方无库存压力。7月中旬后,受新疆疫情影响,西北地区需求大幅减少,中石油西北库存承压,开启旺季跌价的先河。受需求拖累,供应量虽在高位,但是检修却逐渐增多。随着成本面的反弹,供方由高利润转向低盈利甚至亏损。

10月中旬—12月底,成本提振,价格大涨

双节归来,市场气氛低迷,新单需求跟进乏力。但原料丁二烯、苯乙烯连续快速大幅推涨,成本面快速推高2000元/吨以上,供方利润承压,供价不得不快速大幅提升。新单需求持续乏力,生产企业减量,停车逐步增多,11月产量在6.5万吨左右,创年内产量低点。但是成本面仍小幅推高,市场呈现有价无市,仅有少量刚需采购。进入12月,随着成本面的松动,干胶市场价格小幅回调。

图2为2020年国内SBS干胶成本利润分析。由图可见,2020年,国内SBS干胶成本在9200元/吨,利润在1307元/吨。成本面呈现先抑后扬的趋势,且4—8月长时间处于低端价格。而利润在低成本、高供应情况下出现差异化,1—9月利润基本在1000~2000元/吨,尤其是6—7月份利润在2000元/吨以上,而传统旺季8—9月利润呈现减少趋势,尤其是10—12月,随着成本面的快速推升,干胶利润呈现减少,甚至为负。

2021年,干胶市场回归理性

图3为2021年国内SBS干胶(以巴陵792E为例)市场价格走势。由图可见,1月,SBS干胶市场承接2020年的跌势,运行区间在10300~11000元/吨,趋势向下;2—3月,呈现一波宽幅上涨后的震荡,运行区间在10300~13300元/吨。1月随着SBS干胶价格逐步见底,业者多为适量备货心态。2—3月,市场价格快速宽幅走高,上涨初期业者有刚需备货现象,随着市场价格推涨至高位,业者多持观望心态,场内成交低迷。进入4月,干胶市场逐步回归理性。

2021年新增装置投产趋缓

表1为2019—2021年国内新建及投产SBS橡胶装置。2020年,国内SBS总产能为142万吨/年,主要是由于“十三五”期间陆续有新装置投产,尤其是2019年新投产能22万吨/年,这也使得SBS产量在2019年、2020年呈现宽幅增长。

2021年新增装置投产趋缓,计划有42万吨/年,然仅有古雷石化10万吨/年装置在6月有计划投产,其他企业均没有明确消息。预计2021年,国内SBS生产企业产能有望到达152万吨/年。

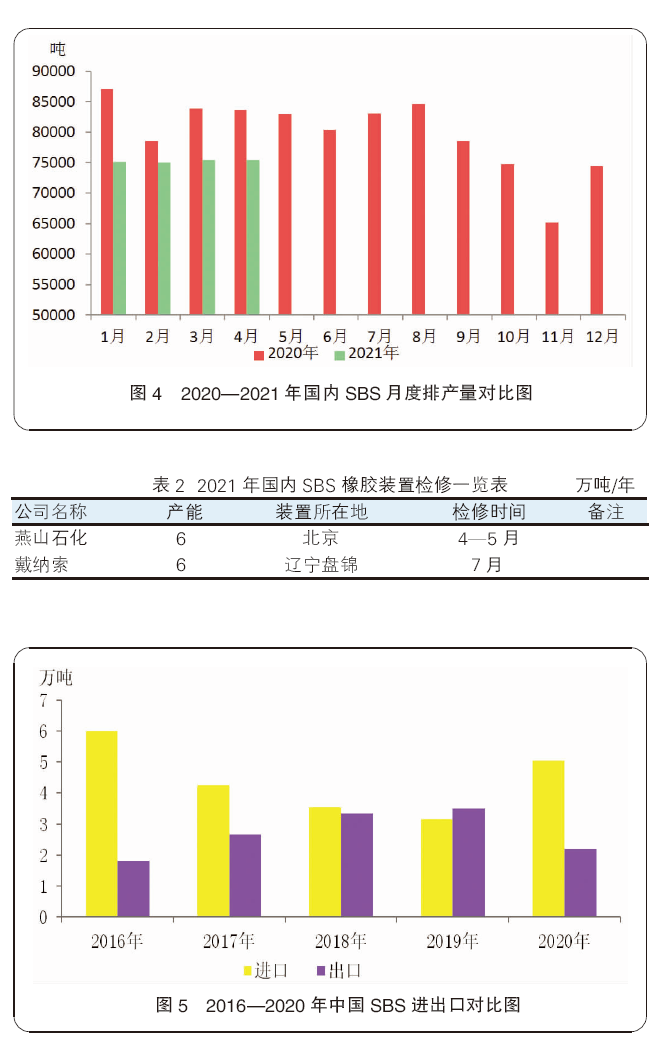

图4为2020—2021年国内SBS月度排产量对比图。由图可见,2021年1—4月,国内SBS月产量在7.50万吨上下波动,较2020年同期减少9.64%。基于2020年疫情背景下,原油走低,SBS干胶成本面持续低位,利好生产企业产能全面释放,2020年SBS产能创出历史新高95万吨/年。但同时也给2021年的市场“准备了”充足的社会库存,尤其是干胶市场的社会库存。同时,2021年月产量的下降也是供应面积极调整以应对市场变化的表现。

干胶市场下游主要包括沥青改性、胶黏剂、聚合物改性等,而沥青改性对干胶的消耗大约在75%附近,且干胶的新增主要集中在沥青改性。沥青改性主要应用于下游道路建设,“十四五”规划中,2021年高速公路的新建、扩建向好,且有部分2020年道路工程转入2021年,叠加主干道、一级、二级公路的消耗,以及养护的增加,整体需求量值得期待。供应面有调整,需求可期,但业者仍需警惕社会库存外销风险。

表2为2021年国内SBS橡胶装置检修计划,然而SBS橡胶装置为柔性装置,牌号间切换生产必不可少。三季度为道路建设消耗旺季,在供需矛盾担忧下,生产企业订单受阻,装置被动检修或增多。

图5为2016—2020年中国SBS进出口柱状图。由图可见,2016—2019年,国内SBS产能、产量快速提升,导致进口量呈减少趋势,而出口量呈增长趋势;2020年在疫情背景下,进口量转为增加,而出口量转为减少。值得一提的是,2019年出口量略高于进口量,为我国SBS进出口历史首次。

2020年的低谷与辉煌已经过去,2021年的时间卷轴已经打开。对于SBS干胶市场来说,2021年是“十四五”开局之年,新的产能投入将减少,且生产企业对现有供应面做了调整,以缓解供求矛盾。同时,我们也要加大出口力度,力争建成实现国内、国际双循环的健康产业链。