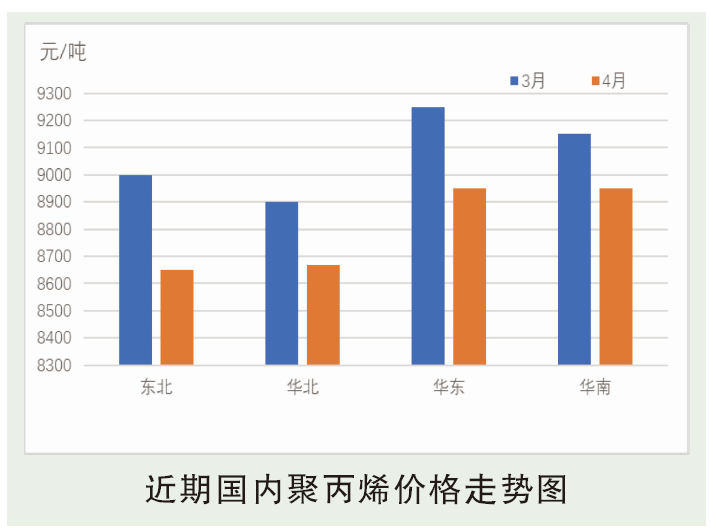

4月国内PP市场价格震荡下行,月初市场因下游订单跟进不足,期货震荡下行,加重市场看空心态,导致市场成交难以放量。但由于丙烯单体力挺,生产企业成本支撑力度犹存,暂支撑市场报盘。4月中下旬尤其是4月21日美联储通过对欧佩克反垄断议案同时国内工信部对价格反垄断信息落地,国际油价及期货双双回落,市场恐慌低报频现。4月底两油库存下降且丙烯高位支撑,市场稳中略有小幅反弹。以华东为例,临近4月末,拉丝主流在8650~8800元/吨。

后市分析

从供应端来看,截至4月30日,两油塑料总库存在69万吨,环比3月底下降14.29%,同比去年同期低13.21%,石化库存压力较小,但由于临近五一假期,预计节后存累库预期。从新投产方面来看,4月份原计划有宁波福基、中韩石化、天津联合共三套新投产装置试车,涉及产能130万吨/年,对市场形成较明显的利空影响,但截至4月底,市场实际扩能情况仅有天津联合20万吨/年装置成功试车后运行,另外两套新扩能装置尚无试车消息传出,市场实际新增供应压力小于预期,但新装置于5月份试车的概率大大增加。从检修方面来看,4月份检修装置较多,检修涉及产能达687万吨/年,检损量较3月增加57.05%,一定程度上对市场起到支撑作用。从需求端来看,临近五一假期,部分膜企有装置检修计划,预计将会影响BOPP开工率下滑;塑编方面,由于部分工厂成品库存偏高,以及山东等地环保检查等方面因素,对工厂开工产生了一定的影响,五一假期来临,工厂以刚需备货为主,预计5月份塑编工厂开工情况将维持低位。综上所述,5月份PP市场存假期累库及新装置试车两方面的供应压力,尽管仍有检修端的利好提振,但需求端暂无亮眼表现的情况下,预计5月份PP市场难言乐观,行情大概率以偏弱整理运行为主,华东地区拉丝主流价格或将维持在8500~8900元/吨。