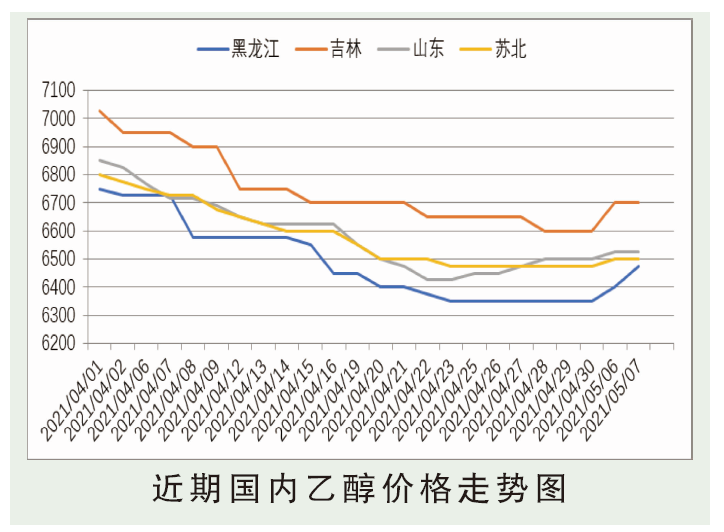

玉米乙醇4月在生产亏损中依然迎来价格下跌调整。库存是东北工厂主动下调价格的关键性因素之一,而且针对下游用户价格灵活力度明显。生产亏损最终导致东北开工负荷显著下降,3月底有效开工负荷在61%,4月最低一度触及31%。河南玉米乙醇相较东北跌势不大,时有装置锅炉故障,另外玉米价格跌跌涨涨,乙醇最终也陷入亏损状态,下旬减量及停机安排陆续出炉对价格走稳有一定支撑。山东玉米乙醇走势分化,低质货源主动降价走量,高质工厂受需求影响大多一单一谈,缺乏主流参考。截至4月30日收盘,吉林地区95%玉米乙醇4月均价6749元/吨含税,较3月均价跌523元/吨。

木薯乙醇4月整体走势下行。上半月华东出货意向强,各厂略存竞价出货情况,价格回落。主要化工下游下半月陆续开始采购,大单价格还有下行表现,现汇送到视数量和距离不一大致至6500~6630元/吨,浙江地区承兑送到在接近6900元/吨附近。虽东北船货成交匮乏,港口继续有进口货源补充,月内华东大致有1.2万吨到货。截至4月30日收盘,苏北地区95%木薯乙醇4月均价6586元/吨含税,较3月均价跌497元/吨。

后市分析

5月份国内乙醇呈现窄幅盘整。影响主要因素:1、东北市场玉米价格主流稳定,局部报价略有松动。干粮走货不佳,尤其是二等玉米成交较少,少量贸易商根据资金和保管情况出货,主流稳价出货,入库成本仍对底端有较强支撑。华北市场玉米价格稳中偏弱运行,分开来看,河南、河北地区市场相对稳定;山东地区贸易商出货积极性尚可,市场阶段性供应充足,玉米深加工企业到货量较大,企业小幅压价收购,价格小幅偏弱运行。2、泰国原料供应较为稳定,市场陆续开始恢复,受中国需求回落影响,市场询盘问价略显不足,普货报盘参考FOB曼谷246~250美元/吨。3、东北地区从开工负荷率来看,节后有效开工负荷仅有36%,东北地区乙醇日产量3800吨附近,属于低位水平。4、山东地区开机率降至34%,华中地区开机率降至34%;华东地区降至36%;全国降至30%。