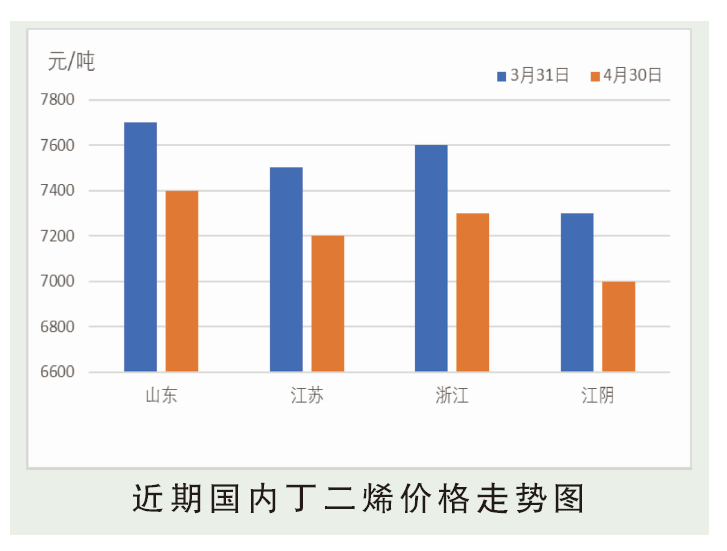

4月份,国内丁二烯供方价格延续下行趋势,截至4月30日,中石化各销售公司供价环比下调至6800~6900元/吨。

4月上旬抚顺石化装置停车检修提振商家对小区域内供需预期好转,拉动丁二烯行情在4月初走出一波反弹。下半月中石化及部分供方价格均有小幅上调,且4月部分装置停车,丁二烯行情开工率一度低于六成,但市场库存消化缓慢,供应持续承压状态,流通环节供应充裕且不乏有低价成交,拖拽丁二烯市场经过短期震荡后走向弱势下滑趋势。截至4月30日,山东鲁中地区送到价格在7350~7450元/吨左右;华东近期货源出罐自提价格参考6900~7000元/吨左右,部分远期货源价格在7100元/吨左右,实单商谈。

后市分析

内外盘价差提振国内5月份货源积极出口,一定程度上缓解国内供应压力,但目前流通环节库存相对高位,5月份依旧存在去库存需要。同时下游合成橡胶成品库存承压,行情的弱势下跌在下游层面对丁二烯市场存在一定压制,因此5月份丁二烯市场供需基本面难有明显的持续性利好出现。虽节后下游有补仓需求,但在供应压力下,预计行情维持弱势局面为主,短时间震荡难以形成持续反弹走势。