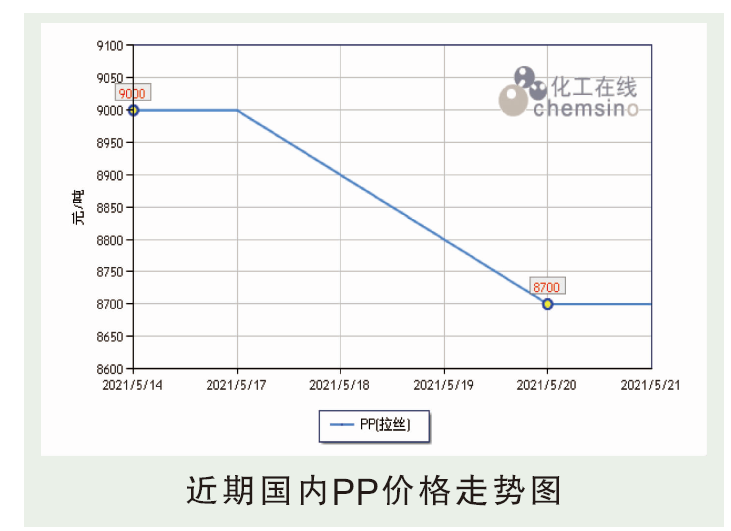

在5月17日到5月21日的统计期内,PP市场弱势走低,价格由9000元/吨跌至8700元/吨,跌幅为3.3%。

原料丙烯市场下跌4.2%。周内油价回调幅度较大,成本面对丙烯市场存有一定利空影响。供应面,东北、华北及华东均有部分丙烯装置复工,市场整体供应面呈现增加趋势,市场价格弱势下行。

供应方面,前期检修装置陆续重启,燕山石化、九江石化、抚顺石化大乙烯、上海石化三线、浙石化二线等前期检修装置集中重启,镇海炼化二线按计划进行检修。

下游来看,国内塑编行业平均开工率维持在57.56%,BOPP整体成交清淡,厂家交付前期订单为主。

后市分析

后市预测,国内检修装置已陆续重启且宁波福基二期、天津联合等新装置亦逐步放量,供应端压力只增不减。需求面看下游塑编、塑膜企业新单跟进不足,整体询盘意向欠佳,需求短期内放量受限,预计短期内PP市场仍有下行空间。