在5月28日~6月3日的统计期内,该产业链内原料煤焦油价格继续向高位冲击,但是下游各产品走势回落,其中煤沥青高位走货困难,价格暂时僵持为主,蒽油、洗油及酚油价格暂时持稳运行;工业萘由于需求不畅,价格继续下跌,短期内市场运行仍显低迷,轻油在苯类行业的影响下高位价格走低明显。炭黑行业6月新价部分落实,调涨800~1000元/吨,但是成交量减少。

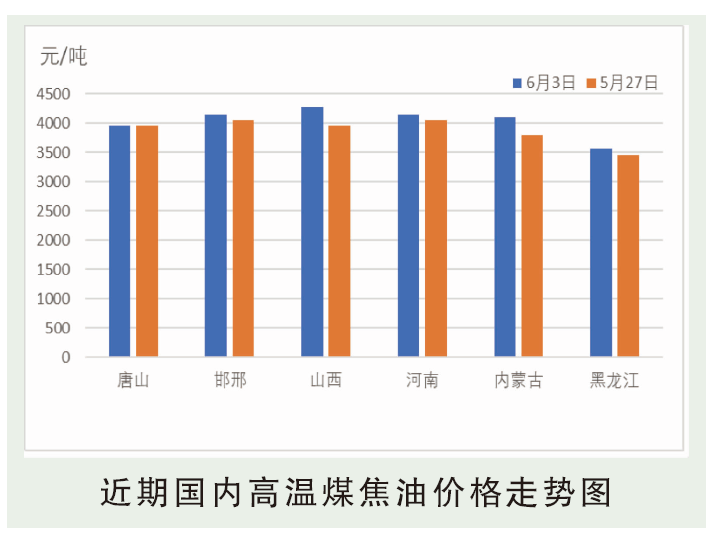

本周国内煤焦油市场继续冲高,周二各焦企拍卖价格温和上涨,但是周三山西立恒4335元/吨成交价格拉开本周调涨大幕(历史上山西立恒最高成交价4470元/吨),山西地区价格普涨至4300元/吨附近,其余地区商谈价格也跟随上涨,成交价格在四千上方的地区不断增加。但是由于国内高温煤焦油价格持续冲高,近期下游工厂担心拐点到来,接货心态谨慎,场内成交气氛弱稳为主,贸易商走货尤为不畅,市场上行压力不断加大。分地区来看,主产区商谈重心冲高运行,主流涨幅100~200元/吨,山西地区周内涨势明显,涨幅明显高于其它市场,在300元/吨附近,进而影响西北市场跟涨300元/吨。经过本周价格上调,多数地区价格突破四千大关,把下游利润吞噬大半,部分用户谨慎待市,市场风险增加。

后市分析

供应预测:本周焦炭首轮降价陆续落地执行。外部市场对于此轮降价仍有异议,出于优质焦炭供应依旧偏紧的考量,部分焦企发函要求取消此轮降价,但尚未有钢厂给予明确答复,订单执行降后价格;华东地区焦企持观望态度,但近日市场传言山东将再次出台以钢定焦相关政策,限制焦炭产量,目前当地焦企仍正常生产,对于市场心态有一定的提振作用。

需求预测:从下游开工来看,深加工开工率继续下降,并且随着本周煤焦油继续冲高,下游工厂接货心态更为谨慎,短期内以执行长协从厂家接货为主。炭黑本周开工率小幅上涨,虽然近期市场接货积极性回落,但是对于本身就供不应求的市场来看,仍然处于供需偏紧态势。但整体供需偏紧态势暂无改变,下游煤焦油库存普遍依旧不高。

综合来看:本周国内煤焦油市场向历史高位更进一步,尤其山西地区涨幅超出场内预期,对于本就接货心态愈发谨慎的下游工厂来说,担心拐点随时来到,接货意向更为小心翼翼。但是实则煤沥青价格依旧坚挺运行,并且炭黑6月新单价格大幅上涨,深加工及炭黑工厂均出现盈利空间,加上本身煤焦油市场供小于求,因此煤焦油市场虽然上行压力较大,但是并不具备明显下跌因素,所以也解释了为何市场迟迟难以落价,但是本周山西地区涨幅超出意外,增加市场风险,短期内市场走势仍需观望煤沥青价格。