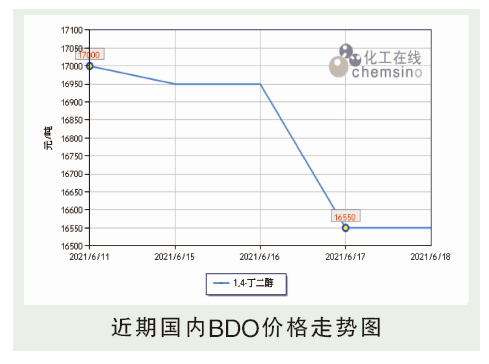

在6月15日到6月18日的统计期内,BDO市场价格由统计期初17000元/吨下跌至16550元/吨左右,整体跌幅2.6%。

上周国内BDO市场跌势减缓。周内开祥、美克二期装置重启且运行稳定,天业3+6万吨装置陆续放量,其他装置运行稳定,供应量增加。下游需求亦小幅增量,主要体现在河南能源及延长石油PTMEG开工提高,BDO自用量增加;TPU行业开工持续提高。而PBAT新产能投产偏缓,其他下游开工变动不大按需跟进。碍于成本向下转移阻力较大,下游多行业对原料压价情绪浓郁。临近结算周期,业者多观望等待,场内报还盘气氛较清淡。主力厂商守价为主,部分出货心态犹存继续窄幅让利。下游避跌心态、采购意向不强。供需双方博弈商谈,实单重心下滑但跌势有所放缓。

后市分析

后期来看,供应量及需求量均增加不明显,主力厂商守价心态,需求端维持刚需采购且压价情绪,供需双方博弈持续。业者操盘心态不强,多等待结算消息指引。部分空头气氛仍浓,低价报盘犹存。故预计后市国内BDO市场延续跌势但幅度有限。