作为石化行业核心产品的“三苯”(苯、甲苯、二甲苯)均属于单环芳烃,是重要的基础化工原料,多用于合成橡胶、树脂、纤维、洗涤剂、增塑剂、炸药、染料和农药等工业生产,在航空航天、服装纺织、交通运输和移动通讯等行业中应用广泛。我国芳烃市场在全球占有重要地位,是全球最大的芳烃生产国和消费国。随着我国芳烃市场需求的快速增长,未来芳烃产业将出现三大新的发展趋势。

生产情况分析及预测

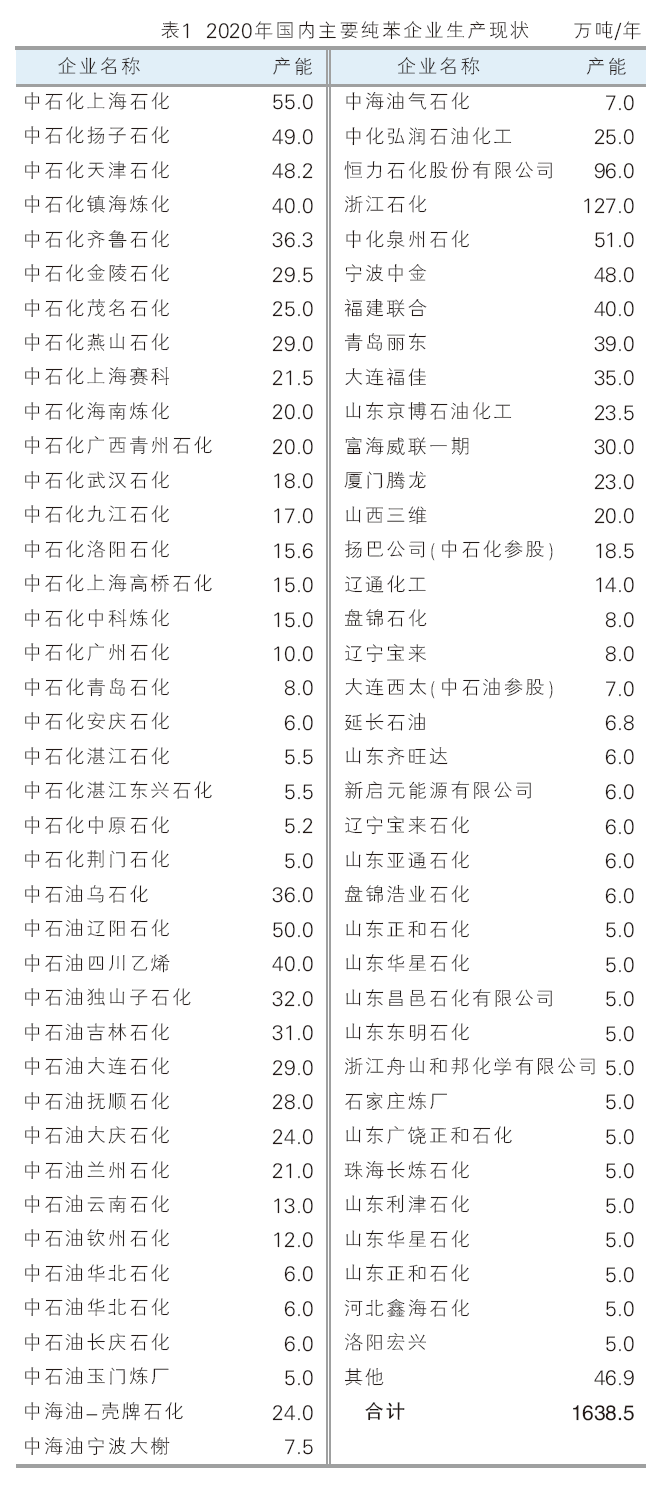

2020年,国内纯苯企业全年笼罩在新冠肺炎疫情影响之下。由于纯苯均为重整装置、乙烯裂解等大型装置,涉及产品及物料平衡等因素,负荷下调有限,全年维持在70%以上的开工负荷。从纯苯装置投产来看,全年新增产能230万吨/年,纯苯新装置产量贡献为145万~150万吨。2020年国内纯苯产能为1638.5万吨/年,产量为1271.7万吨。2020年国内主要纯苯企业生产情况见表1。

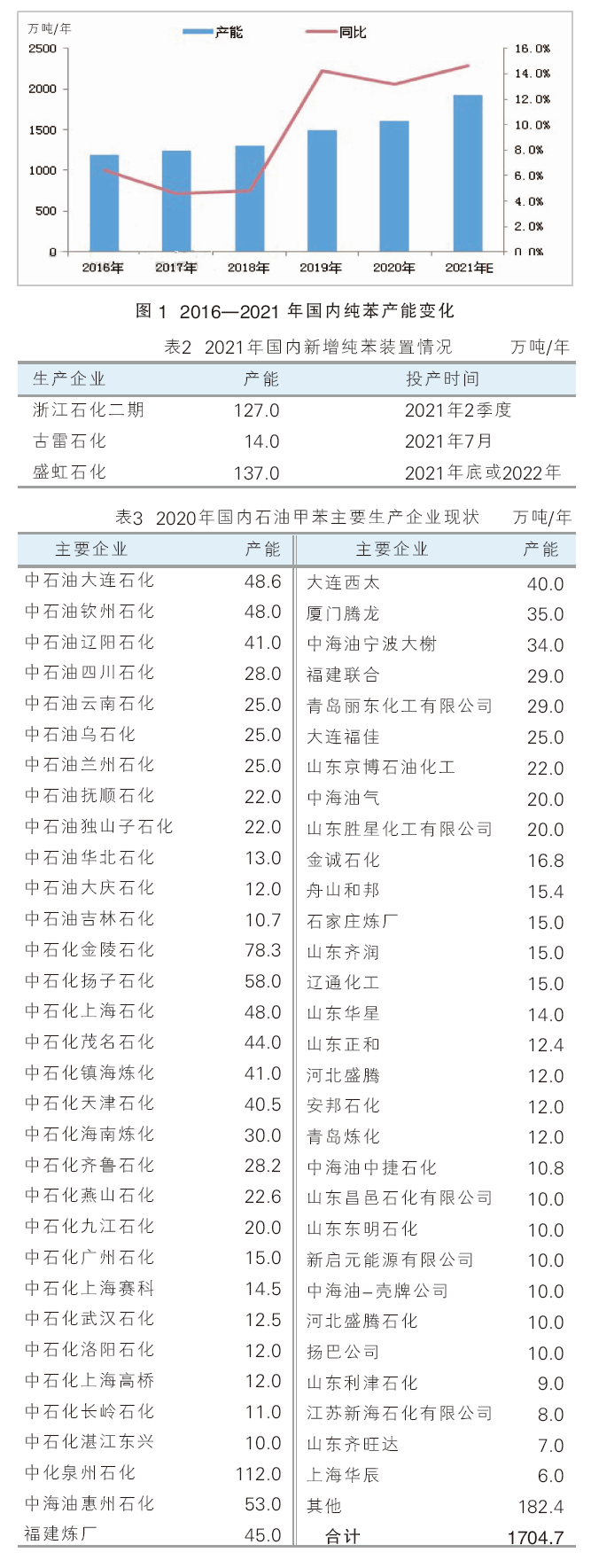

图1为2016—2021年国内纯苯产能变化。如图所示,2016—2020年国内纯苯产能逐年增加,2020年国内总产能达到1638.5万吨/年,较2016年的1189万吨/年增加37.8%至449.5万吨/年。产能增长的高峰出现于2019年—2021年,增速较2016—2018年显著提升。

2016—2018年,新增产能主要来自于地炼企业与原有装置扩能,主要是上游炼化装置进行产业链延伸,新建重整装置产出纯苯,特别是2017—2018年,受油头化尾、减油增化的政策性引导,山东地炼集中投产,新投装置多为催化重整工艺。2019—2020年,随着恒力石化、浙石化等芳烃联合装置的陆续投产,我国纯苯扩能进入一个高峰期。预计到2021年,纯苯产能增量为278万吨/年,同比增长17.0%。计划投产的大型装置有浙江石化二期、古雷石化和盛虹炼化,其中浙石化二期、盛虹炼化均是产能在100万吨/年以上的超大型装置。2021年国内新增纯苯装置情况见表2。

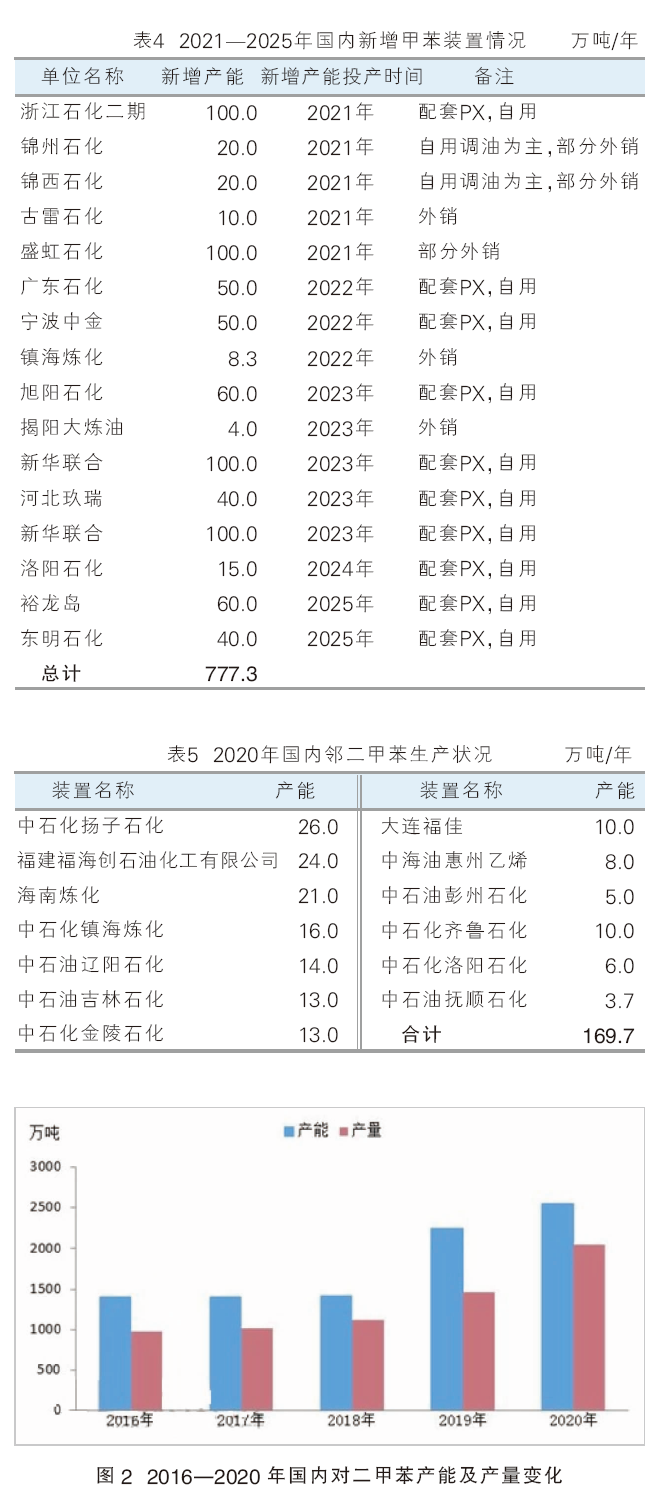

甲苯主要用于生产对二甲苯和调油。2020年国内新增6套甲苯装置,部分新增装置为世界级规模,新增产能285万吨/年。截至2020年底,国内甲苯产能较2016年增长67.84%至1704.7万吨/年。其中,在浙江石油化工有限公司、东营威联化学有限公司新增的炼化一体化装置中,甲苯作为中间产物直接歧化生产纯苯和二甲苯,对甲苯市场影响有限;中科(广东)炼化有限公司、中国石化燕山石化公司和中国石油大庆石化公司的新增装置大部分自用调油,仅少量外销;而中化泉州石化有限公司90万吨/年甲苯装置产量全部用于外销,是市场过剩的最大威胁。2020年国内石油甲苯主要生产企业现状见表3。

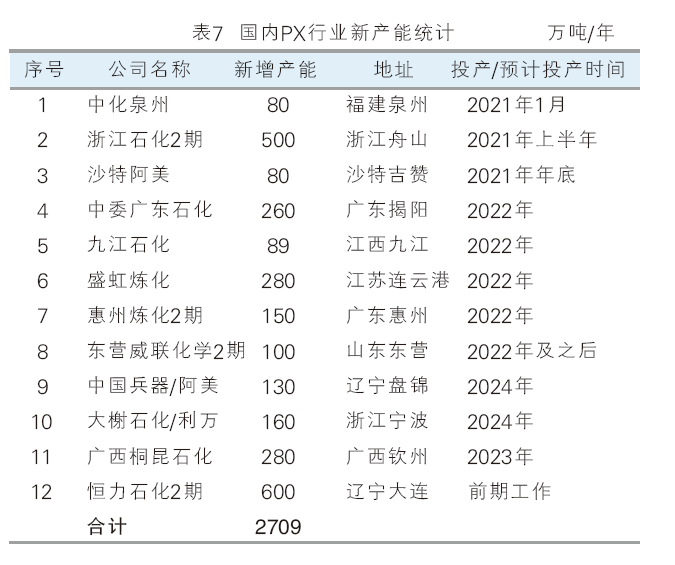

预计2021年以后,国内甲苯产能还将持续以年均20%左右的速度递增。预计2021—2025年国内甲苯的新增产能达777.3万吨/年,但仅有162.3万吨/年的甲苯装置部分外销量,而剩余615万吨/年装置则全部用于配套下游对二甲苯生产。因而产能高速扩张的同时,实际市场商品量的增幅相对有限,这也符合当前调油市场需求增速缓慢的预期。2021—2025年国内新增甲苯装置情况见表4。

2020年我国邻二甲苯产能稳定在169.7万吨/年,产量92.9万吨,无新增装置投产。目前产能主要集中在华东和华南。其中,华东产能占34.8%,华南产能占比33.6%,东北产能占比约23.2%,其他地区产能占比较少。由于疫情导致国际需求减弱,以及原油价格低位影响,内外盘套利空间开启,大量低价进口货源冲击国内市场,预计2021年国内邻二甲苯产能变化不大。表5为2020年国内邻二甲苯装置的生产情况。

2020年国内对二甲苯(PX)生产能力为2554万吨/年,同比增长13.3%。2019年PX进入投产高峰,2019—2020年PX共计新增1133万吨/年产能,较2018年增加79.65%。2020年国内PX产量2450.5万吨,同比增长39.15%。随着国内PX产能大幅增加,产量也迅速提升。2016—2020年国内PX产能及产量变化见图2,2020年国内PX装置生产情况见表6。2020年国内PX装置年均开工率为80.44%,创五年来新高。2019年投产的大量PX装置已经实现量产,2020年PX装置开工率同比增长15.23%。自2019年开始,民营大炼化集中进军PX市场,民营企业PX产能占比不断提升,2020年民营PX产能占比达到61.47%,同比增长5.13%。

2021年及之后国内PX新增产能为2709万吨/年,预计2025年国内PX产能有望达到5263万吨/年,较2020年增长106.07%。国内新增PX装置情况见表7。

市场分析及预测

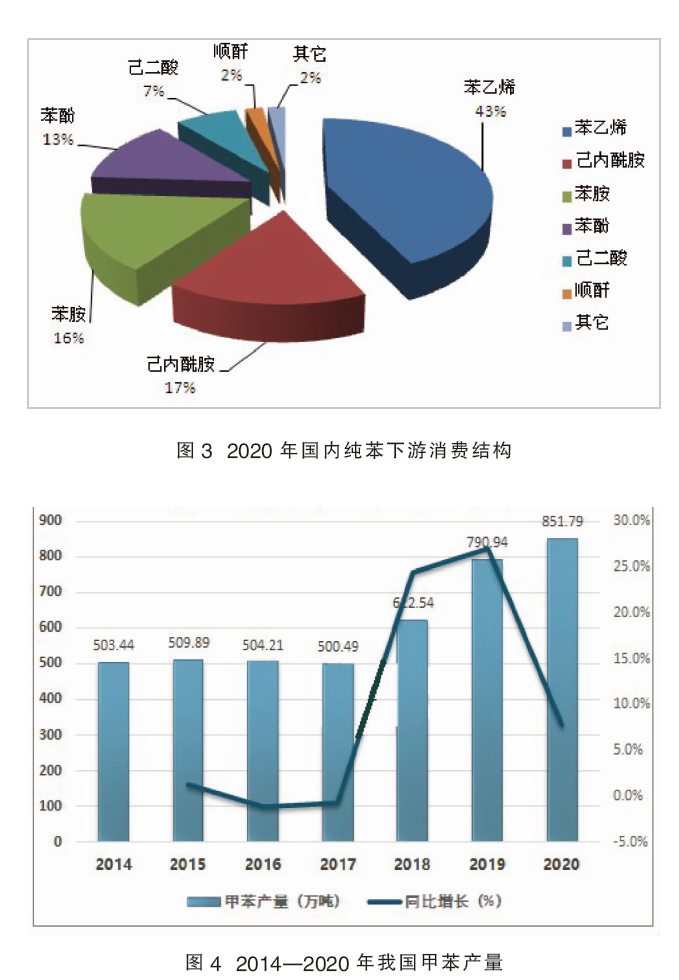

2020年,国内纯苯产量为1271.7万吨,进口量为209.8万吨,出口量为0.3万吨,表观消费量为1481.2万吨,进口依存度为14.1%。下游消费领域主要集中在苯乙烯、己内酰胺、苯胺、苯酚和己二酸等领域。其中,苯乙烯是我国纯苯最大的消费领域,占比为43%;其次是己内酰胺,占比为17%。2020年国内纯苯下游消费结构见图3。

2020年全年笼罩在疫情之下,从纯苯的下游来看,苯乙烯开工负荷的恢复始于4月份,主要由于其三大下游的开工带动;己内酰胺开工负荷的稳步提升从6月份开始恢复,这主要是由于五一假期后下游聚合工厂开工负荷持续上升,在需求带动下,己内酰胺开工负荷迅速跟涨;苯胺是在8月初国外需求的恢复后才得以提升开工负荷。从纯苯下游装置投产来看,上半年仅有恒力及浙石化苯乙烯装置,兰花科技己内酰胺以及华峰四期的己二酸,合计产能217万吨/年;下半年包括唐山旭阳、辽宁宝来的苯乙烯,河南神马、永荣的己内酰胺,以及浙石化、利华益维远的酚酮,合计产能197万吨/年,全年下游新增装置产能合计414万吨/年,折合纯苯消耗165万~170万吨。未来,随着纯苯下游需求的大幅提升,尤其是苯乙烯及其下游装置陆续投产,其对纯苯需求量预计逐年提升。

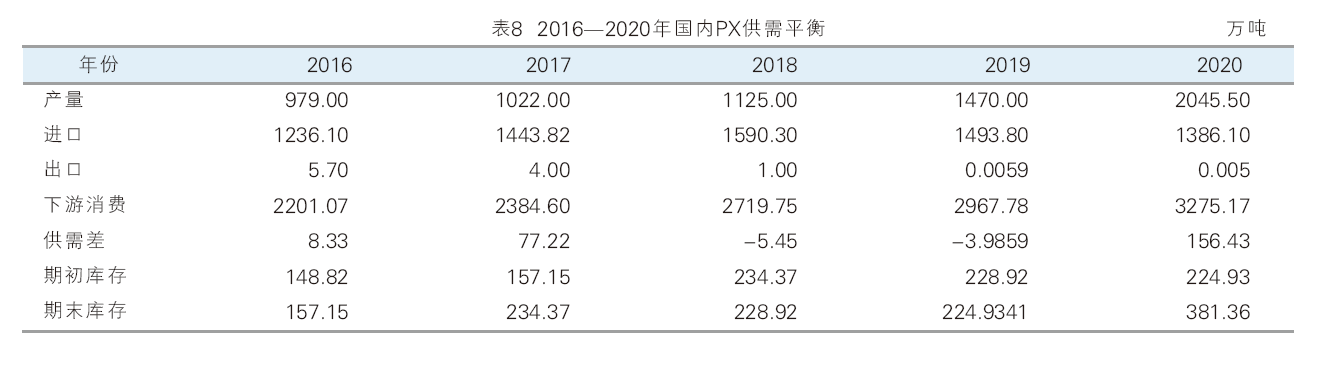

图4为2014年以来纯苯下游甲苯的产量。由图可见,自2018年起我国甲苯产量逐年攀升。2020年甲苯产量达851.8万吨,净进口量为37.7万吨,表观消费量为889.5万吨。我国甲苯需求量大于产量,需求缺口主要由进口补充。甲苯在实际应用中常常替代有相当毒性的苯作为有机溶剂使用,还是一种常用的化工原料,可用于制造炸药、农药、苯甲酸、染料、合成树脂及涤纶等,同时它也是汽油的一个组成成分。受新冠病毒爆发的影响,2020年国内甲苯市场活跃度及下游需求均有所下降,对于其商品量消耗较为有限。第一季度,由于国内外爆发新冠病毒疫情,市场几乎处于停滞状态,需求持续萎缩,而企业供应基本正常;第二季度开始,随着市场回归到常态,需求面改善呈缓慢上升态势;下半年之后,需求面相对上半年有所好转,市场消耗加速。

2020年国内邻二甲苯产量为92.9万吨,进口总量在18.7万吨,表观消费量达到111.6万吨。邻二甲苯可用于生产苯酐、染料、杀虫剂和药物,如维生素等,亦可用作航空汽油添加剂。其中,95%左右邻二甲苯用于生产苯酐,溶剂与杀虫剂各占2%;染料中间体仅占1%。苯酐是邻二甲苯的主要下游,2020年受新冠肺炎疫情影响,苯酐自年初开始价格不断走低,一季度邻法苯酐延续2019年的亏损态势。从4月份开始,虽然原料邻二甲苯也在上涨,但是涨幅不及苯酐,邻法苯酐转亏为盈,利润一直维持正值,苯酐企业开工率高企,促使国内邻二甲苯消费量保持稳定上升的态势。

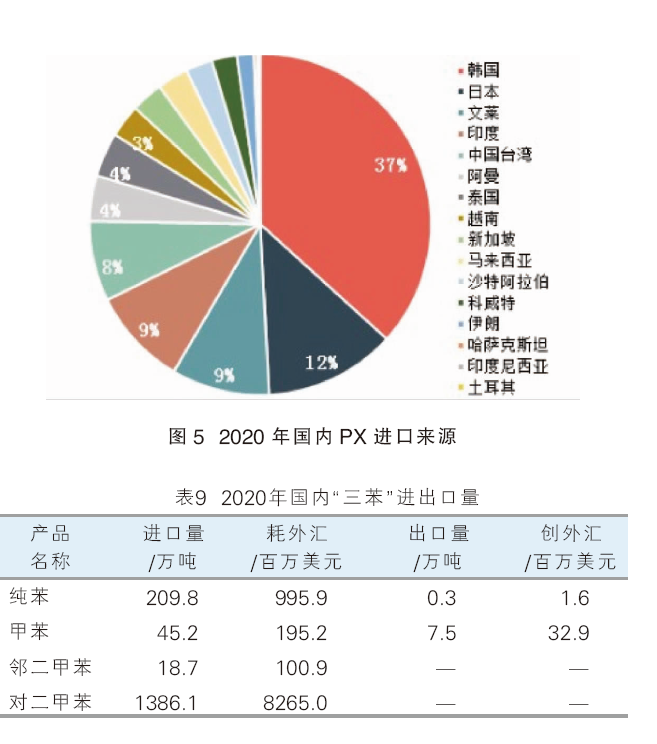

概括来说,2020年国内PX市场呈现“三高、五低”特点。“三高”分别为产能增高、产量增高、社会库存增高;“五低”分别为价格新低、利润新低、开工低位、进口量降低及进口依存度降低。2020年因国内大型PX项目集中释放,以及疫情蔓延,对聚酯(PTA)乃至终端市场造成直接影响,PTA需求能力被动降低,而进口货源持续冲击市场,国内供应量总计3070.72万吨,同比上涨13.69%;需求量总计2940.66万吨,同比增长10.19%;表观消费量为3340.93万吨,同比增长12.76%,年内整体供需格局偏宽松,2016—2020年国内PX供需平衡见表8。PX以聚酯行业迅速发展为原动力,PTA新增产能持续扩张为支撑,PX表观消费能力稳步提升,5年年均复合增长率为9.37%。因大型炼化一体化项目集中上马,产量增长幅度超越进口量增幅,我国依赖进口局面出现明显缓解,2020年PX进口依存度为41.25%,下滑9.31%。因我国PX产能处于密集投放阶段,尤其是像浙江石化此类PTA工厂向原料配套发展的企业,大幅提升国内自供水平,PX进口量缓慢缩减。2020年全年PX进口量为1386.1万吨,同比下滑7.2%;进口均价为583.16美元/吨,同比下跌35.84%,进口成本明显压缩。

进出口分析及预测

2020年我国芳烃主要产品进出口量如表9所示。

从表9可以看出,在我国芳烃产品中,纯苯、甲苯、邻二甲苯和对二甲苯产品都需一定的进口量来满足市场需求;从出口量来看,只有少量的芳烃产品出口到周边地区。

2020年国内纯苯进口总量为209.8万吨,较2019年上涨8.19%。主要是因为受海外疫情影响下游需求,中国纯苯长期成为全球价格高地,进口商谋取进口低价海外纯苯套利;纯苯出口总量约为0.3万吨,较2019年下跌91.34%。2020年国内甲苯进口总量为45.2万吨,同比增长36.5%,进口均价同比降低35.91%;甲苯出口总量为7.5万吨,同比上涨102.7%。2016 —2019年我国邻二甲苯进口量整体呈现持续下降趋势,从2016年的29万吨持续下降至2019年的8.4万吨。但进入2020年,国内邻二甲苯进口量出现大幅回升,全年邻二甲苯进口量增加至18.7万吨,主因是全球疫情爆发,而我国控制较好,成为全球市场增长点,且国内邻二甲苯市场一度成为全球市场高点,进口货源套利窗口再度开启,刺激大量进口货源再度涌入国内市场。在低油价下,主要下游邻法苯酐行业盈利大增,亦促使下游邻法苯酐行业开工提升,带动邻二甲苯需求增加,进而进口量增加。2020年PX总进口量达到1386.10万吨,同比下跌7.46%,月均进口量大多数低于2019年同期水平。

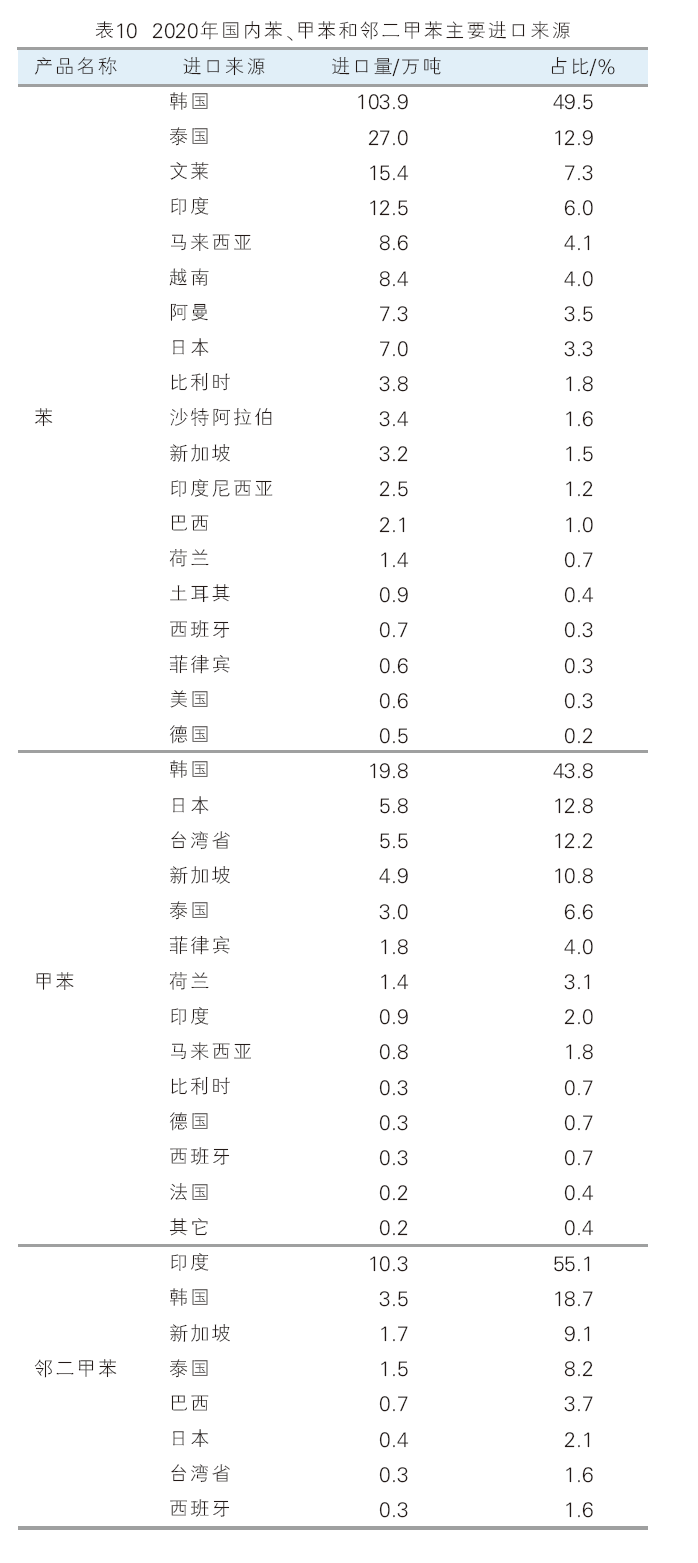

2020年我国纯苯进口的最大来源地是韩国,占进口总量的49.5%,韩国纯苯是亚洲和中国市场价格的重要风向标;其次为泰国,占进口总量的12.9%;进口总量占比第三位的是文莱,为7.3%。2020年我国甲苯进口的最大来源贸易伙伴依然是韩国,占进口总量的43.8%,其次为日本,占比12.8%,第三是中国台湾省,占比12.2%。2020年我国邻二甲苯主要进口来源国及地区全部集中在亚洲国家,其中印度货源占比最大,占到进口总量的55.1%;韩国货源为第二大进口来源,占到国内进口总量的18.7%;新加坡货源为第三大进口来源国,占9.1%。2020年国内苯、甲苯和邻二甲苯主要进口来源见表10。

PX进口产销国及地区集中分布在亚洲区域,且韩国、日本、印度持续位于前三甲。主要原因是我国PTA产能基数为全球首位,是最大的PX需求所在地,而地处韩国、日本及印度等国家的PX企业凭借其地理位置便利及成本优势抢占市场;近年文莱和印度因产能扩张速度较快,对我国PX外销量增加明显,而晋升至第三及第四位。2020年国内PX进口来源详情见图5。

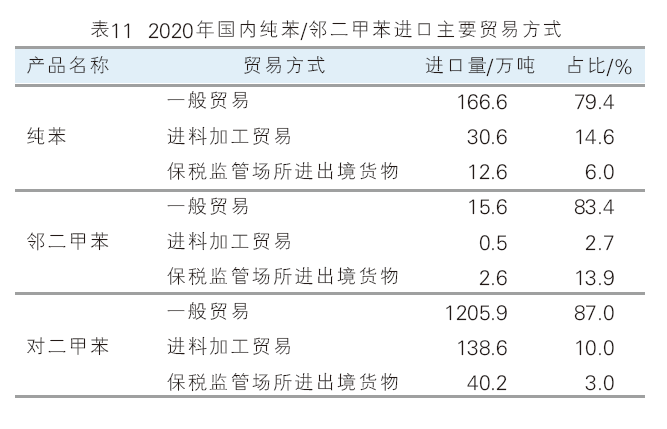

2020年我国纯苯、邻二甲苯和对二甲苯进口主要贸易方式见表11。由表可以看出,2020年我国纯苯、邻二甲苯和对二甲苯的贸易方式以一般贸易为主。

目前,我国芳烃市场需求快速增长,自给率有所提升;行业发展格局愈加开放,投资多元化加速,随着民营企业主导建设的千万吨级大型炼化一体化项目和外资大乙烯项目逐步推进, 民营企业的行业影响力和话语权将不断增加,供应格局也从国企独大, 逐渐向国企和民营平分秋色演变;百万吨级芳烃企业能力占比还将显著提升,国内炼油二次、三次加工装置和芳烃下游各装置大型化水平也显著提升,新建装置规模水平将多数处于国际领先水平,部分达到全球最大规模。未来,芳烃产业将出现以下三大发展趋势:

一是产能进入扩张高峰期,民营占比显著提升。民营企业大举进入芳烃行业,浙江石化、恒力石化、盛虹炼化和裕龙石化等民营企业成为新一轮大规模发展的主力军。

二是行业迈向全产业链发展,协同竞争优势明显。新建大型芳烃联合装置, 同时配套大炼油项目,以恒力集团、荣盛集团等为代表的全产业链配套企业崛起。因装置规模大、工艺先进,且临海交通便利,具备明显的竞争优势,下游产业链配套又为其芳烃产品市场销售节约了大量的销售成本和费用。在产业链一体化,以及产业集群化配置方面具有明显的后发优势,市场竞争由过去的产品竞争向产业链竞争转变。

三是四大下游产能过剩加剧,纯苯供应趋于宽松。未来几年, 国内纯苯下游包括苯乙烯、环己酮(己内酰胺、己二酸)、苯酚和苯胺等均有新装置计划投产。纯苯下游衍生物产能将全面进入过剩阶段,实际开工率有所下降,对纯苯需求增速将明显放缓。

x