随着全球炼油产能的增长,作为副产的液化气产能也在不断提升当中,全球供需均呈现上升趋势。2020年黑天鹅事件频发,新冠肺炎疫情危机肆虐全球,油价崩盘引发大宗商品动乱,供需两端双双走弱。液化气市场行情短时间受到重挫,但下半年随着全球疫情得到控制,经济逐渐恢复,走势逐渐向好。且液化气深加工发展良好,下游领域市场份额逐渐从民用领域向精细化工方向发展。

中国液化气行业经济运行特征分析

(一)产能、产量逐年提升,增速有所放缓

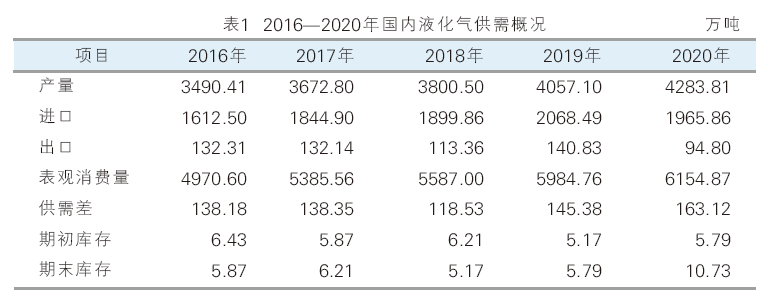

据统计,2016—2020年,我国炼油能力持续增长,2020年中国炼油产能已达到9.44亿吨/年,同比增长2.85%,原油加工量达到67340.8万吨/年,同比增长3.8%。液化气为炼油副产,原油加工量增加的同时,液化气产量同步提升。但近几年来,随着炼化一体化项目进程的推进,各大企业资源自用率加大,外放量缩减明显。我国作为全球最大的LPG消费国,大量进口货源涌入,据海关数据显示,我国液化气进口量从2016年的1612.50万吨增加到2020年的1965.85万吨,5年时间进口总量增长达21.91%。

近5年来,我国液化气消费量稳步提升,化工领域的增长成为主要驱动力。我国液化气表观消费量从2016年的4970.60万吨增长至2020年的6154.87万吨,增长1184.27万吨,增速23.83%。2016—2020年国内液化气供需概况见表1。

近年来,在日益激烈的市场竞争环境中,企业以精细化管理助推转型升级,资源不断被细分利用,商品量逐年萎缩;民用需求在天然气等替代能源的挤压之下亦呈现收窄之势,但随着深加工产能增长,液化气化工需求进一步提升。

液化气组分多样,燃烧和深加工领域均有涉及,各能源化工企业炼厂装置大部分有少量液化石油气产出。但部分企业自用或互供,液化石油气商品量呈现厂家相对分散、整体数量有限的局面。影响2020年中国液化石油气市场走向的主要是国营企业,中字头单位对整体市场起主导作用,市场产能包揽全国液化石油气产能的68%,总产能达426.33万吨/年,占全国市场的13.79%,详见表2。但随着地方炼厂的崛起,如大连恒力、浙石化等民营企业相继投产运行,市场竞争日趋激烈,且逐渐向深加工和精细化工发展。

2016—2020年中国液化石油气产量整体呈增长态势,产量由2019年的4057.10万吨增长至4283.81万吨,增长率5.59%。同比增速有所下降,主要影响因素是公共卫生事件的爆发蔓延,对国内外市场都产生了较大的冲击,需求市场压缩,前半年甚至出现负增长的现象。其次,国际原油价格波动剧烈,原料市场和进口气成本下调,抑制国内炼厂的成交,全国市场价格差价缩小,利润空间变小,严重影响了贸易商入市积极性,市场活跃度有所消减。我国液化气生产来源主要为炼厂副产及液化气深加工企业副产,也就是俗称的“油产气”及“气产气”。炼厂气主要是原油炼化过程中的副产品,在炼厂的所有产品中属于产量比例较低的产品。液化气深加工企业副产为装置反应过程中未能完全反应的气体,和主要产物相比也属于比例较低的。炼厂又可分为主营炼厂及地方炼厂,其中,中石化在三桶油里面占据市场份额最大;地方炼厂里因山东省地方炼厂数量较多,副产的液化气产量在所有省份里排名第一。2020年的产量来看,中石化占据了全国37%的市场份额,中石油及地方炼厂占比均为26%左右,其他相对较小。

(二)表观消费量呈现增长态势,进口依存度较高

国内液化石油气消费量近年来一直处于递增的状态,2020年国内液化气表观消费量6154万吨,相比2019年增加170万吨左右。因国内终端需求不断增加,其中主要是下游深加工PDH装置不断投产,带动国内液化石油气的消费量随之攀升。但2020年国内消费量的增速相比前几年稍有下降,其中主要原因上半年受国内安全卫生事件的影响,民用燃烧等领域的消费量在上半年出现明显的萎缩。同时,2020年的进口量相较于上年也有4.96%的下降。

我国液化气进口量持续维持增长趋势,但随着进口基数的增加,增速呈现放缓趋势。继2019年小幅上涨后,于2020年呈现出负增长的状态。2016年进口总量为1612.50万吨,较2015年增速高达40.16%。2017年及2018年进口量分别为1844.90万吨和1899.86万吨,基本持稳。2019年进口量突破2000万吨,增速达8.88%。但2020年进口量与2019年相比有小幅下降,进口量降至1965.86万吨。

我国液化气进口依存度常年维持在30%以上的水平,虽然我国产量逐年提升,但需求的增速大于供应,因此缺口需要依靠进口来补充。且近几年随着烷烃脱氢装置的蓬勃发展,我国对进口丙烷的需求更是直线增长,烷烃脱氢装置是未来我国进口增量的主要驱动力。

(三)市场跌宕,价格和国际原油挂钩密切

作为原油炼化的副产品,液化气价格与国际原油价格走势密切相关,两者走势基本一致。从2015年到现在,液化气价格与布伦特价格多数时段呈现明显正相关的关系,仅个别时段走势不同。

这几年来看,价格最低点出现在2020年的第二季度,2020年全年利空因素较为集中,全球疫情的爆发、国际原油“黑天鹅”事件等等,液化气价格跌至几年来的最低点。而这几年的最高点出现在2018年的三季度,当时原油价格直线攀升至80美元/桶以上,带动液化气价格大幅走高。

除了国际原油的走势影响外,液化气价格呈现明显季节性特征,冬季为传统旺季,而夏季为传统淡季,两者价差明显。综合这几年的数据来看,两者最高价差可达千元/吨。

2015—2021年,全国液化气均价波动在2700~5300元/吨,影响价格的因素众多,国际原油、季节性、国内供需关系、进出口、库存等等是主要驱动因素。

随着我国进口量的不断增加,进口依存度也呈现上升趋势,进口资源对国内的影响也是不断加深,尤其是进口资源集中度较高的华南及华东区域。

2020年全年液化气价格低位震荡,四季度随着经济的复苏及传统旺季的影响,价格在年底有所抬头。

液化气下游行业市场现状及发展趋势

国内液化石油气主要消费下游就是终端燃烧和深加工两个方面。

终端燃烧领域,存有明显的消费淡旺季之分,受液化石油气物理性质影响,其消费能力随气温的升高而减弱,同时气温越低,消费量随之增加。

而深加工需要并无明显消费特点,其消费量受到装置利润及下游需求影响明显。

2016—2020年国内液化气整体需求处于增长的趋势,主要增长需求在民用(家庭、餐饮)和深加工领域。但2020年国内民用方面需求增加较少,主要受公共卫生事件影响,上半年国内餐饮行业较差,使民用的需求增速放缓,这种情况在下半年有所恢复。同时由于医疗用品需求的大量增加,带动了对于塑料制品的需求,再加上2020年PDH装置的快速建成投产,导致液化气部分深加工需求出现较大的增长。

后期液化气市场走势预测与影响市场的因素分析

(一)国际市场

液化石油气价格受国际原油价格影响较大,纵观历史数据,液化石油气价格多数与国际原油价格呈现正相关的关系,相关系数达到80.03%。2021—2023年,预计国际油价将呈现逐步回升的趋势,“摆脱低位,缓步回升”或是未来三年国际油价的走势特点。2021—2022年,OPEC+联合减产和海外疫情或将是几乎全程贯穿的两根主轴。预计未来三年,国际原油价格很难再跌到2020年的水平,并将支撑大宗商品价格,对液化气价格也存在支撑。

(二)国内市场

就当前我国液化气市场的供应量来看,国内的原油加工量仍呈现不断增长趋势,总体来看液化气理论供应量未来也将保持上升渠道,但多数炼化一体化装置均有配套下游深加工装置,因此对于后期市场上实际的商品外放量预计波动较为平稳。同时,随着国内多处PDH项目的计划动工,未来对于丙烷的需求量也将保持增加趋势。当前码头配套罐区多集中于万华化学、东华能源等企业,面对国内未来进口需求的增加,一方面,这些企业会选择采取工贸一体化的方式来维持自身的供需平衡;另一方面,也满足了国内其他企业的进口货需求。

需求方面,国内疫苗已逐步上市,对于疫情控制体系也更加成熟,因此市场对于整个终端需求的预期将好于去年同期水平。终端餐饮消费需求预计也将有较大提升,消费者对于外出就餐购物需求也在2021年得到释放。同时,2021年国内PDH装置的继续稳步投产,也将会增加对于进口丙烷的消耗。

中国液化气市场表观消费量将延续呈现上升趋势,烷烃深加工将是未来的主要发展方向,我国的丙烷进口依存度也存在进一步提升预期。

价格方面来看,受国际原油未来走势坚挺的预期,液化气价格也难以有大幅走跌的出现,但仍然会受到季节性、供求关系等多种因素的影响。总体来看,2021年均价将整体高于2020年。