碳酸二甲酯(DMC)按照纯度可分为工业级(99.9%)与电池级(99.999%以上)两类。电池级DMC工艺要求高,目前国内企业生产大部分是生产工业级DMC,有能力生产电池级DMC的企业屈指可数。

DMC可作为合成聚碳酸酯(PC)单体碳酸二苯酯、异腈酸酯和氨基甲酸酯等多种化工产品的原料。DMC无毒且结构中含有甲基、羰基等官能团,能够代替剧毒的硫酸二甲酯、氯甲酸甲酯和光气进行甲基化反应合成许多高附加值的下游产品,消除这些剧毒化学品对环境的污染,在医药、农药等精细化工领域广泛应用。DMC具有高电介质常数、较高的电化学稳定性和低黏度等特性,是锂离子电池电解液的主要溶剂。DMC具有含氧量高、辛烷值高、汽油/水分配系数好、低毒和快速生物降解等优点,是一种优良的汽、柴油添加剂。因此,DMC在材料和化工领域应用广泛,国内DMC产能也有逐步增长的趋势。

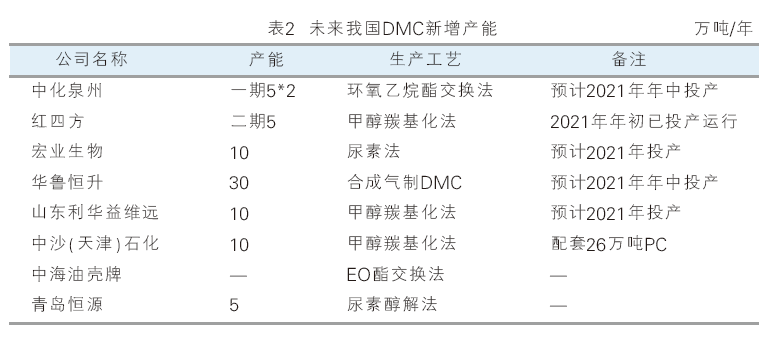

2021年将新增部分产能

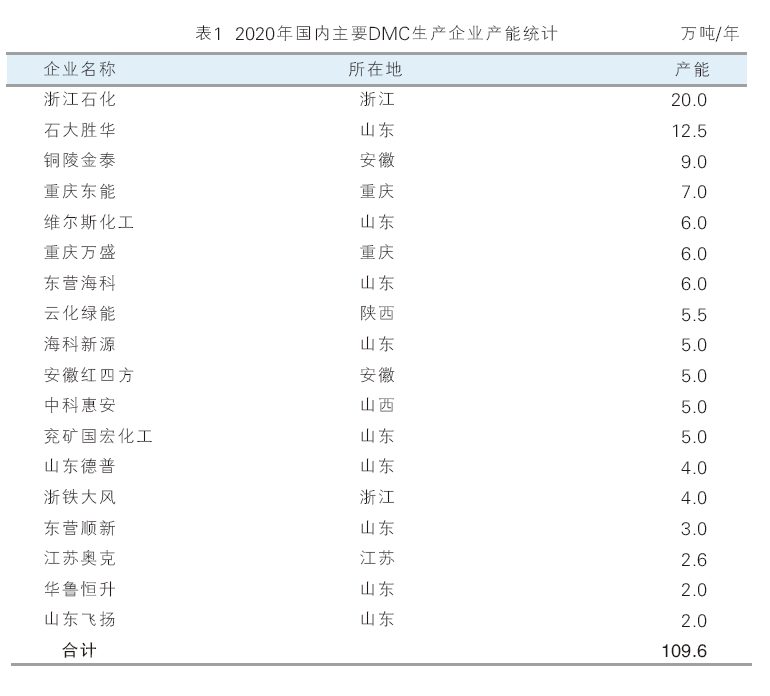

2020年,我国主要DMC生产企业共有16 家,总产能达到109.6万吨/年。2020年DMC全国产量约为52万吨,原有厂家产量较2019年变化不大,仅红四方装置上半年开工较少,下半年方才恢复正常,产量缩减较多。但东营顺新适度开车,且2020年新增重庆万盛的产能从年初开始有断断续续生产,三季度浙江石化及中科惠安投产,也有一定量产出投放市场。整体来看,2020年,我国DMC产量稳中有增,较2019年同期增加7%。

国内最大的DMC生产企业是2020年投产的浙江石化,其生产的DMC是性能优异的汽柴油添加剂(工业级);山东石大胜华化工股份有限公司位居第二,其工业级DMC产能为10.2万吨/年,电池级DMC产能为2.3万吨/年;位居第三位的是铜陵金泰化工实业有限责任公司,其工业级DMC产能为8.5万吨/年,电池级DMC产能为0.5万吨/年。2020年国内DMC主要生产企业产能统计见表1。

2021年,国内仍将有部分DMC新增产能投产,且均采用新工艺。部分煤制乙二醇产能副产DMC也有新增,详情见表2。预计2021—2022年,我国DMC年产量将继续增加,向60万吨靠拢。

近年来下游需求稳步增长

DMC作为一种无毒、环保性能优异、用途广泛的化工原料,近年来下游需求稳步增长,我国传统DMC主要包括以下五大下游行业:

一是锂离子电池电解液。近年来,我国手机、便携式计算机、摄像机、照相机等移动电器产业得到了快速发展,特别是电动助力车、电动轿车市场在国家新能源战略的引导下,正成为我国未来最具市场前景的行业之一,相应地锂电池行业产量及需求量也得到较快增长。碳酸酯类产品作为电池电解液的原料,在该领域的应用受到了普遍关注。可以预计,随着国家新能源产业规划的不断实施,DMC在锂电池领域中的需求量将会得到较快增长。

二是油漆、涂料、粘胶剂行业,约占国内DMC消费总量的50%以上。DMC由于具有溶解性能优良,熔、沸点范围窄,表面张力大,粘度低,介电常数小,蒸发温度高,蒸发速度快等特点,可以替代有毒性的甲苯、二甲苯等产品,广泛用于油漆、涂料、粘胶剂等行业。随着消费者环保意识和环保要求的不断提高,DMC无毒性、高安全性的特点迎合了市场的需要,迎来了发展机遇。

三是PC。近年随着国内DMC产业的快速发展,DMC逐渐代替光气生产市场缺口很大的PC和异氰酸酯。PC是一种常见的材料,具有突出的抗冲击能力,是五大工程塑料中唯一具有良好透明性的产品,也是近年来增长速度最快的通用工程塑料,目前广泛应用于汽车、电子电气、建筑、办公设备、包装、运动器材和医疗保健等领域。随着改性研究的不断深入,PC正迅速拓展到航空航天、计算机和光盘等高科技领域。

四是医药行业。DMC在医药方面主要作为甲基化剂替代高毒性的硫酸二甲酯使用,用于合成抗感染类药、解热镇痛类药、维生素类药和中枢神经系统用药。目前已工业化应用的包括环丙沙星用量约5000吨,氧氟沙星用量约1000t,呋喃唑酮用量约1000t,以及卡巴、卡巴氧、卡巴得、呋喃它酮等。随着DMC的成本和价格进一步降低,以及国内环保政策进一步强化,DMC在医药行业中用于替代高毒的硫酸二甲酯作甲基化剂的应用也将得到较大范围的推广,这也是DMC在医药行业中最有增长潜力的市场。

五是农药行业。目前我国农药行业DMC的市场消费量相对较小,已工业化应用的包括磺草灵、灭磺隆、西维因、呋喃丹等约8000t。由于我国是农药生产大国,随着农药产业结构调整步伐的加快,国家对农药安全性的要求将日趋严格,传统高毒性农药将逐步被无毒、低毒的农药产品所取代。因此,作为绿色环保中间体的DMC产品在农药生产领域的应用将具有广阔的前景。

然而从2020年开始,受宏观大环境影响,DMC上半年终端需求较差,后来虽有回升,但涂料、胶黏剂、医药中间体等工厂面对DMC过万高价多难接受,工厂为节约成本多采购价格比较低廉的煤制产品或替代品来代替DMC。下半年DCM价格虽有所回落,但较往年仍属偏高价位。全年传统下游需求量明显缩减,并且DMC下游发生些许变化,市场需求端更加向PC、电池电解液及出口集中。PC的行情及开工情况与DMC市场紧密相连;其次,DMC作为锂电池电解液(需求占比约25%~30%)的关键材料之一,随着新能源汽车、3C数码及储能行业对锂电池需求的快速增长,DMC也迎来了快速增量时期。

PC的行情及开工情况极大影响DMC市场。2020年国内非光气法PC装置除山东利华益、浙铁大风和四川泸天化外,湖北甘宁、濮阳盛通聚源也已投产运行,按需采买给予DMC市场一定支撑。但全年多数时间PC行情不佳,原料价格高昂,经常处于亏损状态,除利华益及浙铁大风开工率相对较高外,其余厂家开工一般。2021年,PC新增产能约184万吨/年,其中非光气法占比在80%左右,且部分新装置并无配套DMC装置计划,在还需外采的情况下,预计PC行业仍将保持DMC下游主力地位,对市场需求形成支撑。2020年,电池电解液行业始终保持按需采购,加之出口订单相对平稳,全年对DMC市场形成一定支撑。下游锂电池行业未来几年将迎来井喷,快速进入TWh时代,预计未来电池级DMC有一定市场缺口,工业级DMC产能还会有较大的增长,主要集中应用在PC行业及绿色溶剂、添加剂等领域。

2020年价格走势呈现完全不同的规律

2020年,对于世界来说是不平凡的一年,而对于DMC市场来说,除却疫情因素外,更有各方因素冲击,原来的市场格局被打破,价格呈现完全不同的面貌。2018—2020年华东DMC价格走势对比见图1。

2020年一季度原本就属于淡季,在二月疫情爆发后,市场愈发显弱,走势平淡。二季度短时受供应紧缺,以及疫情好转下内外需求恢复提拉,报盘回升破7000元/吨,但下游接纳度不高,同时DMC利润好转,供应缓和,交投转淡,价格开始转头下行,6月中旬到达年内低点。但步入三季度,酯交换法原料环丙涨势凶猛,成本压力不断加大,且较难采买原料,多家企业开始降负停车检修,DMC在双重支撑下一路跟涨,达到14500元/吨高价,冲破近十年高点。但面对如此高价位,下游整体接纳度不高,仅个别高端行业刚需采买,市场需求支撑相对不足。在此背景下,供应端新装置浙石化及中科惠安也开始出产品并投放市场,紧张状态缓和,价格迅速开始掉头回落;跌至9000元/吨附近后,再度受到部分装置停车影响,转瞬开始触底反弹,暴涨模式再度开启,一路冲高至12600元/吨;之后,再无上涨动力,年底最后一个月整体呈现宽幅下行走势。后期即使原料环氧丙烷价格回升高位,相关厂家亏损降负,也仅是价格止跌回稳,在7500元/吨附近盘整结束2020年,下半年走势与前两年明显不同。

我国主要包括五大生产工艺

我国DMC行业技术已基本成熟,生产工艺主要包括五种:光气法、甲醇氧化羰化法、酯交换法、尿素醇解法和二氧化碳直接氧化法。其中光气法已基本淘汰,尿素醇解法工业化生产成本高,二氧化碳直接氧化法尚处于基础研究阶段。

目前,国内DMC生产企业主要采用的技术是酯交换法,产能占60.3%;甲醇氧化羰化法占总产能的23.5%;尿素醇化法装置占4.7%,煤制乙二醇副产装置占3.4%。

1.光气法

光气甲醇法生产DMC工艺成熟,收率高。但由于使用剧毒的光气作为原料,环境污染严重、生产安全性差,属于淘汰型工艺,发达国家已禁止使用。

2.甲醇氧化羰基化法

该技术以甲醇、CO 和O2为原料,主要有液相、气相和常压非均相法三种。该法投资少,成本低且符合环保要求,是重点研究、开发的技术路线。

液相氧化羰基化法

该技术1983年由意大利EnichemSynthesis公司首先实现工业化。该技术以氧化亚铜为催化剂,甲醇既为反应物又为溶剂,在一系列连续搅拌反应釜中进行,反应温度100~130℃、压力2.0M~3.0MPa,甲醇、氧气和氯化亚铜反应生成甲氧基氯化亚铜,再与CO反应生成DMC。该方法甲醇的单程转化率约为32%,存在着甲醇单程转化率相对较低,且设备腐蚀性大,催化剂易失活等缺点。

气相氧化羰基化法

该技术1986年由美国Dow化学公司开发,其化学原理与液相法相同。该技术采用浸渍过甲氧基酮/吡啶络合物的活性炭作催化剂,并加入KCl等助催化剂,含甲醇、CO 和O2的气态物流在通过装填该催化剂的固定床反应器时合成DMC。反应条件为100~150℃,压力2.0MPa。气相法避免了液相法的催化剂对设备腐蚀,而且具有催化剂易再生等优点。另外由于采用固定床反应器,在大型装置上采用该技术比其他羰基化法有一定的优势。

常压非均相法

该技术由日本宇部兴产公司在开发羰基化合成草酸及草酸二甲酯基础上,通过改进催化剂开发成功。该工艺于1992年建成工业化装置。该技术以煤气化制得的CO和甲醇为原料,采用固定床催化剂低压一步法气相反应制得DMC,所用的催化剂为活性炭吸附PdCl2/CuCl的固体催化剂,反应温度110~130℃,压力0.2M~0.5MPa。该工艺收率高,甲醇转化率接近90%,产品纯度可以达到99%以上;与液相法相比,设备投资减少;使用亚硝酸甲酯(MN)合成DMC,反应在无水条件下进行,催化剂寿命增加;合成所需的氧气在亚硝酸甲酯再生器中反应,DMC 合成器中不加入氧气,减少爆炸危险性。但该工艺缺点是生产亚硝酸甲酯的反应为快速强放热反应,反应物的三个组分易发生爆炸,且引入了有毒的氮氧化物。

3.酯交换法

酯交换法又称为酯基转移法,是以甲醇和碳酸乙烯酯或碳酸丙烯酯或硫酸二甲酯为原料,在不同条件下,制得DMC。该方法具有工艺简单、反应效率高、生产成本低,以及产品纯度高等优点,产品可用于锂电池电解液。

碳酸乙烯酯与甲醇的酯交换法

美国Texaco公司开发成功由环氧乙烷(EO)、CO2和甲醇联产DMC和乙二醇的新工艺。反应分两步进行:CO2与环氧乙烷生成碳酸乙烯酯,碳酸乙烯酯再与甲醇经过酯基转移反应生成DMC和乙二醇。该工艺可以避免环氧乙烷水解生成乙二醇,而且DMC的收率较高,可以实现甲醇高选择性地联产DMC和乙二醇,目前已应用于工业生产,但是投资大。

碳酸丙烯酯与甲醇的酯交换法

我国华东理工大学对酯交换技术进行了深入研究,并开发成功碳酸丙烯酯与甲醇的酯交换合成DMC技术。该工艺可以实现高甲醇选择性地联产DMC和丙二醇,反应条件温和,收率可以达到96% 以上。由于酯交换是可逆反应,提高转化率至关重要。

4.尿素醇解法

尿素醇解法由中科院山西煤化所最早开发。该工艺路线为两步酯交换反应:第一步为尿素与一分子甲醇发生醇解反应,也可以理解为广义的酯交换反应,氨基与甲氧基进行酯交换,生成碳酸氨基甲醇并释放出一分子氨气;而后氨基甲酸甲酯再次与一分子甲醇进行醇解反应,生成DMC并释放另一分子氨气。该技术优点是可以与化肥装置联产,氨循环使用不受市场制约。但由于反应很难进行,需要价格昂贵的催化剂,并加入络合剂束缚反应生成的氨,才能使反应进行,其生产成本比酯交换法高。

5.二氧化碳直接氧化法

CO2作为一种含量丰富且廉价的碳资源和引起温室效应的主要污染物质,用CO2与甲醇直接合成DMC,在缓解碳源危机、环境保护和发展合成化学方面都具有重要意义。目前对该工艺方法的研究主要集中在研究新型的反应体系和高效的催化剂,以突破热力学对该反应的限制,促使反应向右进行,增加DMC的产率。但到目前为止,对该项目的研究各国均处于实验室阶段,尚无中试或工业化示范装置建设报道。

DMC是一种新兴的绿色基础化学原料,可以满足当前清洁工艺的要求,符合可持续发展的战略趋势,同时兼具多种优良性能,因此其合成工艺受到了越来越多的关注。近十年来,DMC及其衍生物的研究开发已成为世界化工研究热点之一,国内研究也从多条工艺技术路线齐头并进并取得了突破性进展,应用领域也在日益扩大。CO2和甲醇直接合成DMC 的方法是最经济的绿色工艺路线。与甲醇氧化羰基化比较,该工艺不存在“爆炸极限”问题,相对安全,原料易得,将来有可能成为较有发展前途的方法之一。