塑化剂是一种在工业生产中被广泛使用的高分子材料助剂,又称增塑剂,添加到聚合物中,可以增加聚合物的塑形,改善加工性,并可以赋予制品柔韧性和伸长性,是现代工业生产中的一种不可或缺之物。我国增塑剂需求集中在江、浙、闽、粤地区,主要消费领域是聚氯乙烯(PVC) 人造革、电缆料、收缩膜和压延膜、PVC 地板墙纸和管材等。

一、增塑剂产品分类

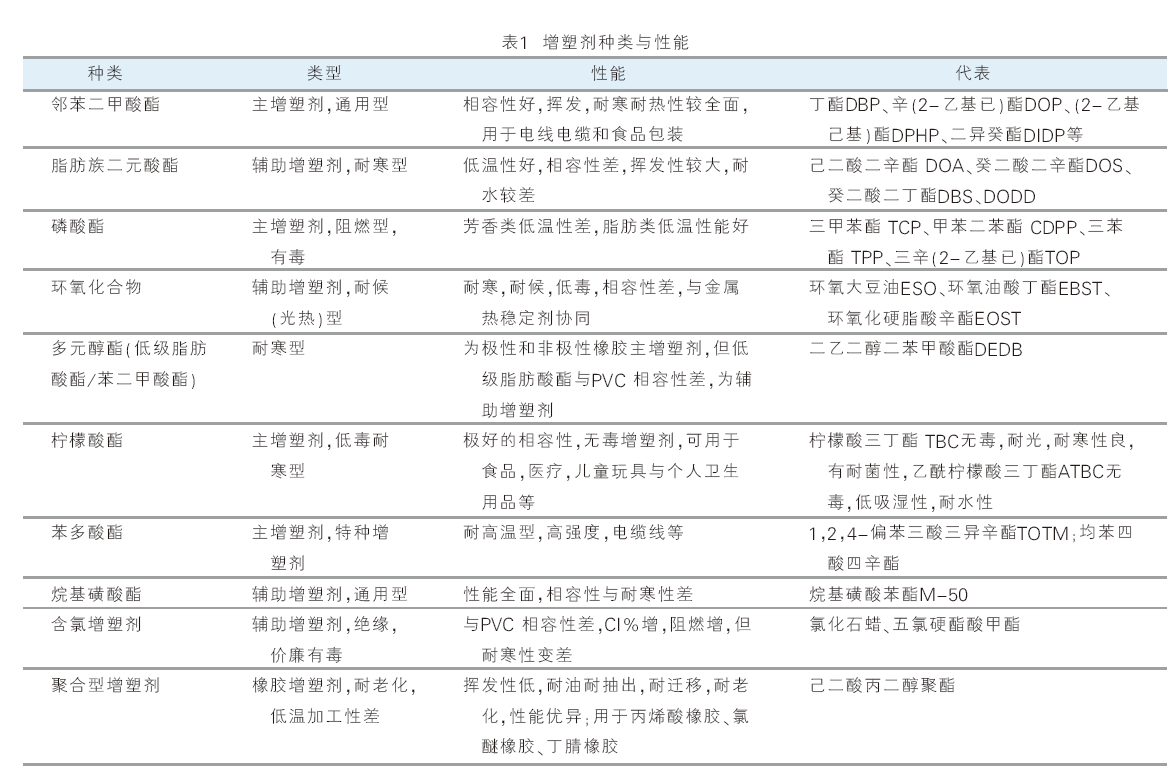

增塑剂种类繁多,性能各不相同。按化学结构可分为:邻苯二甲酸酯类、脂肪族二元酸酯类、磷酸酯类、环氧酯类、多元醇酯类、苯多酸酯类、柠檬酸酯、烷基磺酸苯酯类、含氯增塑剂类、聚合型类等,详见表1。

二、增塑剂行业现状及发展趋势

全球范围内,亚洲增塑剂产能占比超过70%。其中,中国地区增塑剂产能为亚洲最大,2021年预计国内增塑剂相对有效产能将高达800多万吨。

增塑剂市场发展初期我国品种较为单一,主要以邻苯二甲酸酯类(其中以二辛酯DOP、邻苯二甲酸二丁酯

DBP为主)增塑剂的生产和消费最大,在实际消费占比中曾经高达90%左右,尤其是DOP,由于其增塑效率高、挥发性低、迁移性小、柔软性和电性能等综合性能优良,在全国产能产量占比中一直保持龙头地位。

但是随着近几年人们对环保安全意识的不断增强,国内外对邻苯类增塑剂的限制开始越来越多。欧盟是较早对邻苯类增塑剂进行限制的区域,1999年就出台了临时性的邻苯二甲酸酯类限用法规,当时的限定对象只有2种,而2005年12月通过强制禁令指令,将限制种类增加到6种,并且对检出含量进行了非常严格的限制。另外他们还通过《REACH》法规对进入欧洲的各种化学物品进行规管。2015年欧盟的强制禁令引起各国对邻苯二甲酸酯类广泛关注,各国限令陆续推进。

美国真正的邻苯二甲酯限令始于2007年联邦法规法典,规定在聚烯烃薄膜用树脂中,只有再聚合物涂层中允许使用邻苯二甲酸二乙酯,并且使用量不得超过共聚物干重的2%。随后2008年的《美国2008消费品安全改进法案》中,对儿童玩具中6种邻苯二甲酸酯类物质进行了限制。韩国政府2007年起禁止在玩具和其他儿童产品中使用邻苯二甲酸酯类增塑剂。瑞士政府通过“瑞士环境质量目标”提案,减少邻苯类增塑剂的使用。

国内增塑剂市场也开始向绿色环保产品方向发展,相继出台玩具、服装、家具等行业禁用邻苯二甲酸类产品的法规。2015 年5 月26 日,国家标准委批准发布了《婴幼儿及儿童纺织产品安全技术规范》,并于2016年6月1日开始实施;环保部发布的HJ 2547—2016《环境标志产品技术要求——家具》于2017年2月1日起实施;2017年1月1日正式实施《家具成品及原辅材料中有害物质限量》的“深圳标准”,限制了苯释放量;2017年3月山东等地塑胶跑道地方标准落地,其中“苯”的限量比国家标准严了2.5倍。

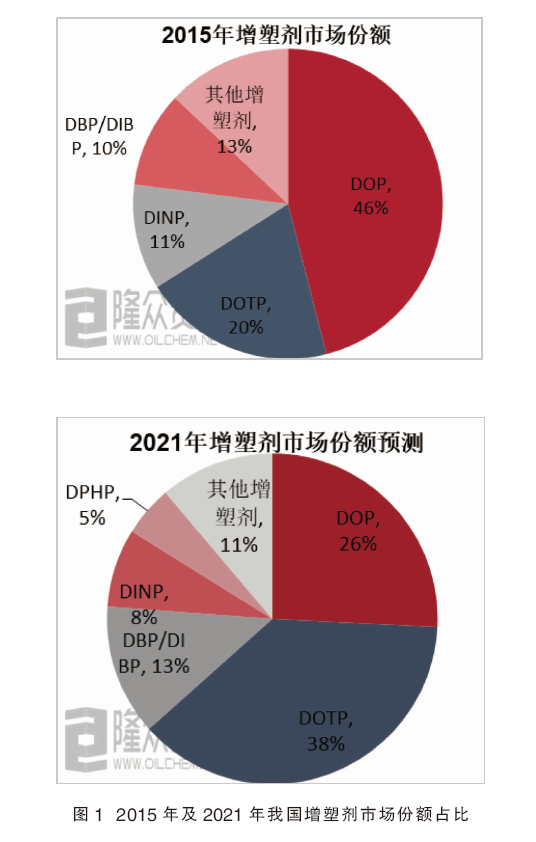

这些政策给我国塑料制品带来严重影响,引起国内增塑剂生产企业的高度重视,开始加快环保类增塑剂的研发进程。一些无毒、环保型增塑剂开始被开发,并投入使用,环保类增塑剂的市场份额不断扩大, DOP面临对苯二甲酸二辛酯(DOTP)、邻苯二甲酸二异壬酯(DINP)、邻苯二甲酸二异癸酯(DPHP)等多个增塑剂产品的围剿,份额被DOTP、DINP逐步蚕食。同样是传统增塑剂的DBP以其独特的性能和特定的下游,市场暂时相对稳定。而DOP市场大幅萎缩。截至2020年底,DOTP作为环保增塑剂后来居上,抢占榜首预计2021年DOTP市场份额可达38%,详见图1。

相对于其他可替代产品来讲,华南市场DOTP与DINP竞争较为激烈。虽说华南市场有首套 INA 装置投产,但因当地市场下游工厂相对以外贸为主,在价差不大的情况下,多采用DOTP用于生产,故而华南市场对苯需求增速明显,而 DINP 需求则出现较大缩减。另外由于DOTP产能增长过快,价格水平较前两年有明显下降,对于DINP氢化产品竞争中也占有明显趋势,因此也开始冲击部分高端增塑剂产品市场。

DPHP因制成的成品气相色谱仪检测不出6P-16P,所以欧盟暂时未将DPHP划归到禁用产品中,但是相对DOTP来讲,DPHP塑化效率差,加工不好易出油,对于用惯DOTP的下游来讲,很容易在技术上掌握不好,尤其是北方市场对于DPHP接受度始终不高。

整体来看,DOTP在性能、效益以及原料供给等方面在增塑剂各产品中表现相对优异,因此发展速度远快于其他产品。2015-2017年间DOTP产能增速高达17%~20%,2017年突破150万吨水平。尤其是2020年受国内外疫情爆发影响,给DOTP市场带来巨大机遇,下游PVC一次性手套需求暴增,另外下半年国内下游制品出口增加明显,作为环保增塑剂的DOTP应用量大幅提升,DOTP市场需求大涨,增强了DOTP工厂开工积极性,亦有部分工厂转产或扩产DOTP,DOTP市场再度迎来一波扩产高潮,2020年底DOTP产能达到233万吨。虽说2021年DOTP市场供应过剩局面已经凸显,但是目前已知建成装置中仍有继续扩增的DOTP产能,截至上半年DOTP市场产能已经达到261万吨,预计2021年底DOTP产能或接近300万吨。

不过邻苯类增塑剂产品短时间内也难以彻底退出增塑剂行业。首先,其在与塑料加工领域如薄膜、革制品、电线电缆、鞋材等终端制品的应用中经历了时间和质量的检验。其次一些环保型增塑剂的应用性能与DOP、DBP在抗老化性、柔韧性等方面还有一定差距。此外DOP在医用高分子材料中替代条件还不具备。PVC在医疗产品中的应用包括输液袋、导尿管和一次性输液器等,这些医疗器具经过了世界范围内包括FDA在内的无数政府机构和独立健康机构的严格监管审查,在过去几十年的使用过程中,这些材料的安全性已经经过了数十亿急性接触住院及慢性接触住院天数的证明,并没有发现使用DOP的PVC医用材料对人体具有任何不良反应。一旦改用其他增塑剂,其生物毒性及安全评估、临床试验以及备案审批均需要相当长的周期。因此,邻苯类增塑剂占比下滑将是大势所趋,不过尚需时间消化。