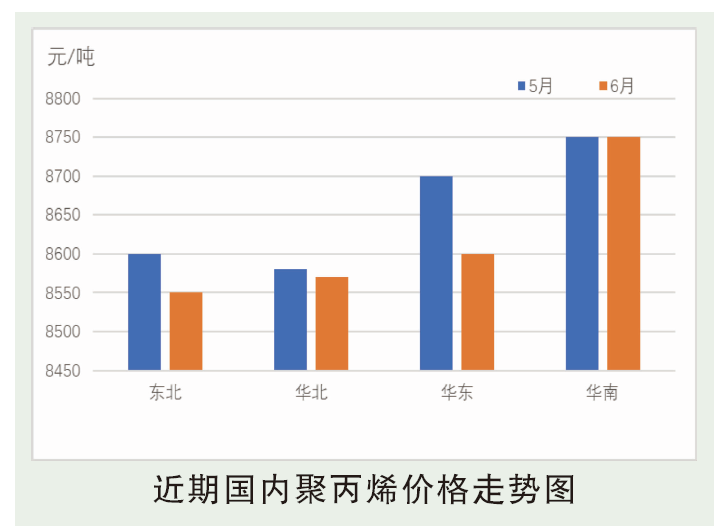

6月国内PP市场价格先跌后小幅涨走势,上旬国际油价回落及期货连续跌破8100点低位,叠加下游工厂订单跟进不足,制约市场成交进度。同时人民币汇率承压走跌,由于海运费持续高位,聚丙烯出口压力凸显,在新增扩能不断压力下,市场供需失衡压力凸显。6月中下旬国际油价走高,在两桶油库存消耗下,市场期货走高提振,6月底市场报盘小幅探涨。以华东为例,临近6月末,拉丝主流在8550~8650元/吨。

6月石化各大区出厂价区间调整为主,调整幅度在50~350元/吨。6月石化厂家调价趋势小幅调整为主。由于原料端成本支撑,整体行情难有下跌行情,但下游接货积极性一般,整体上涨趋势也是较为困难。6月没有所谓的较大行情浮动,加上两油去库顺利,库存整体维持在低位,虽期货走势稍有带动,但长时间较难持续行情拉涨。所谓传统需求淡季即将进入过渡期,随着6月底去库压力增加,7月出厂价格难有坚挺支撑,或有小幅下调。

后市分析

从供应端来看,PP供应压力不减,不过由于近期库存处于低位,对供应压力有一定程度的缓解,具体来看,截至6月30日,两油塑料总库存在61万吨,环比5月同期的73万吨降低16.44%,同比去年同期低14.69%,上游库存压力偏小;从新投产方面来看,国内PP总产能已突破三千万吨大关,且近年来为PP投产扩能集中期,PP市场长期供应压力不减,近期来看,青岛金能科技已完成试车,计划于7月正式投产,后期可重点关注青岛金能PP投产进程;从检修方面来看,6月份国内PP检损量在25.1万吨,较5月减少12.79%,预计7月检修损失量将继续减少,PP处于集中检修期尾声,检修利好打折扣。从需求端来看,PP处于需求淡季,下游需求面表现较为弱势,2021年6月份,塑编生产企业平均开工率为48%,较5月份下降2%,较去年同期低4%,工厂传统订单较少,终端需求依旧偏弱,成品库存较前期明显增加。最后,从成本端来看,尽管近日原油、煤炭等原料价格有小幅回落,但成本端仍处高位,部分PP生产企业亏损模式不改,PP市场来自成本方面的支撑较强。综上所述,近期PP市场在库存低位以及成本支撑作用下,期货走高带动现货反弹,但需求跟进不足以及考虑到未来扩能,预计7月份PP市场反弹行情难以为继,行情或将以反弹后回落的可能性较大。