2021年上半年环氧丙烷市场精彩纷呈,价格迭创新高、新增产能投放、高额盈利水平、多元化的营销模式成为上半年行业变化的标签。下半年新增产能仍继续释放,区域供需平衡或进一步发生变化,环氧丙烷市场仍将变化莫测。

“后疫情”、美极寒天气、海运紧俏价高,加剧全球供应结构化失衡

春节后,美国德克萨斯州遭遇严寒天气,美国石油产量暴跌超过30%,这场危机一度带动了能源板块的快速上升,美国WTI原油一度站上62美元/桶一线,创下近1年以来新高。危机引发一系列聚氨酯相关大型生产企业如陶氏、巴斯夫、利安德等,先后宣布装置不可抗力,对国内聚氨酯发泡原料产业链带来重大利好。

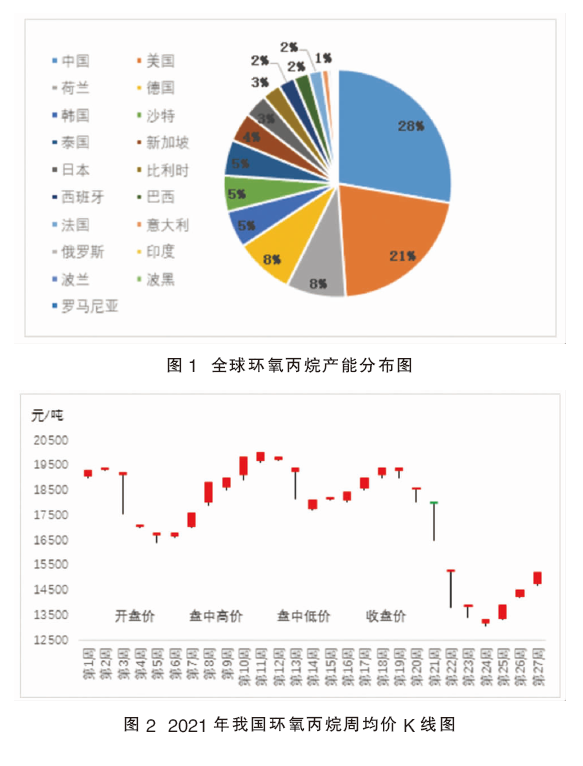

图1为全球环氧丙烷产能分布情况。据统计,目前全球环氧丙烷产能1155.7万吨/年,其中美国环氧丙烷产能仅次于中国,达244.5万吨/年,占全球总产能21%;而位于德克萨斯州的环氧丙烷产能高达211.5万吨/年,占美国总产能86.5%,全球总产能18.3%。位于该地区的美国装置主要为陶氏、利安德和亨斯迈,它们先后宣布装置不可抗力,而这三大企业不仅供应美国本土下游生产,部分产量还外流至欧洲,突然的停车对欧美市场均带来较大影响,全球货源开启重新配置,价格出现普遍上涨趋势。据悉,春节前欧美环氧丙烷价格围绕在2500~2700美元/吨一线,此后很长一段时间欧美价格均不低于3000美元/吨。

除此之外,二季度东南亚周边病毒变异肆虐,印度、越南、泰国和新加坡等国不同程度封城,船只无法靠岸,使得货源流通效率下降,全球供应结构化失衡进一步加剧。公共卫生事件加剧了船运风险、迟滞了交货周期,高昂的海运费及紧俏的集装箱使得欧美等地供应缺口长期得不到有效缓解,进一步加剧了全球供应失衡的风险。

一季度环氧丙烷货紧价扬,华东现货价格短时问鼎历史新高

一季度受春节效应及翘尾因素等影响,国内环氧丙烷市场整体呈现不规则“倒几字型”走势,价格运行区间围绕在16400~20000元/吨,高低端价差高达3600元/吨,季度均价18460元/吨。季度内价格低点出现在春节前几天,价格降至16200元/吨,较去年同期涨70%;高点出现在3月上旬,价格一度突破20000元/吨关口,较年初价格上涨4.8%,较去年同期上涨132%,创下历史新高。

图2为2021年我国环氧丙烷周均价K线图。从K线图可以看出,环氧丙烷在今年的27个交易周里面,多数时间是呈现上涨趋势。其中一季度仅在第3-4周出现了短暂跌势,其余交易周均呈现不同程度涨势。

二季度国产环氧丙烷新增产能逐步释放,区域供需平衡重置引发“价格悲剧”

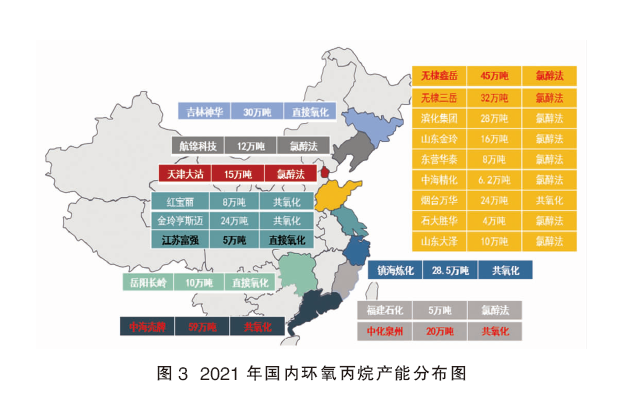

图3为2021年国内环氧丙烷产能分布图。一季度末至二季度,国内环氧丙烷新增产能集中释放,截至6月底现有环氧丙烷产能达388.7万吨/年,同比增长21.2%,新增产能累计73万吨/年,其中江苏富强5万吨/年装置因尚未连续稳定达产一月,故暂时未计入新增产能之列。另外,新增产能中除中化泉州20万吨/年装置为行业新的进入者外,中海壳牌、无棣三岳和无棣鑫岳分别为二期扩建及环氧氯丙烷产线转产,属于现有企业改扩建。

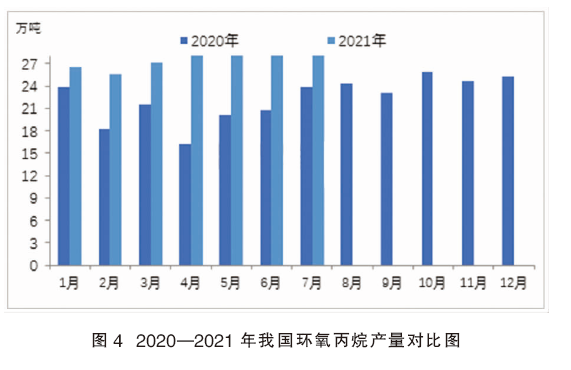

图4为2020—2021年环氧丙烷产量对比图。如图所示,2021年上半年我国环氧丙烷国内产量173.4万吨,同比增长43.4%。其中一季度产量79.4万吨,同比增长24.4%;二季度产量94万吨,同比增长64.5%。

中海壳牌二期新增装置自用为主,但中化泉州20万吨/年装置并无下游配套,需全部外销,其主要销售市场为华东。受此影响,华东区域内来泉州的货源每月增加预计万吨左右,该区域内供需平衡遭遇“破位”,从而引发了一波长达五周的跌势,二季度环氧丙烷均价16740元/吨,环比跌9.3%。上半年环氧丙烷现货市场均价17586元/吨,同比大涨96.2%。

外围装置检修、意外交替“发作”,进口环氧丙烷增量低于预期

图5为全球环氧丙烷装置停车检修示意图。据不完全统计,截至上半年全球环氧丙烷装置检修损失产能累计约为391.5万吨/年。其中亚洲检修产能(不包括中国)131万吨/年,占检修损失总产能33.5%,一定程度影响上半年我国环氧丙烷进口量能,特别是中东两套大型装置产能损失严重,对我国进口环氧丙烷、聚醚产生较大影响。除此之外,一季度受美国严寒极端天气影响,部分环氧丙烷装置不可抗力,美国进口环氧丙烷呈现缩量态势。春节期间,日本福岛东部海域发生里氏7.3级地震,造成日本当地部分环氧丙烷装置短暂停车,但对亚太区货源整体流向影响有限。

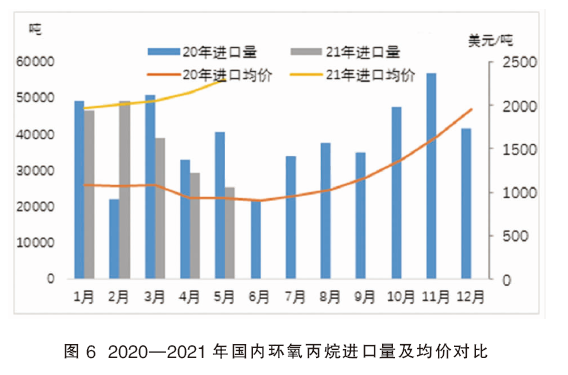

图6为2020—2021年国内环氧丙烷进口量及均价对比。据粗略统计,预计2021年上半年环氧丙烷累计进口量超过23万吨(6月为预估数据),同比增长7.7%,但仍低于增长预期。据海关统计,截至1—5月,我国环氧丙烷进口量仅为19万吨,同比下滑3.2%。其中,5月进口量最低,仅为2.5万吨,同比下降37.5%,创下自2020年6月以来最低水平。年内进口量最多的月份为2月,当月进口量4.9万吨,同比大涨123.1%。

新旧工艺“华山论剑”,环氧丙烷盈利高光“遍地开花”

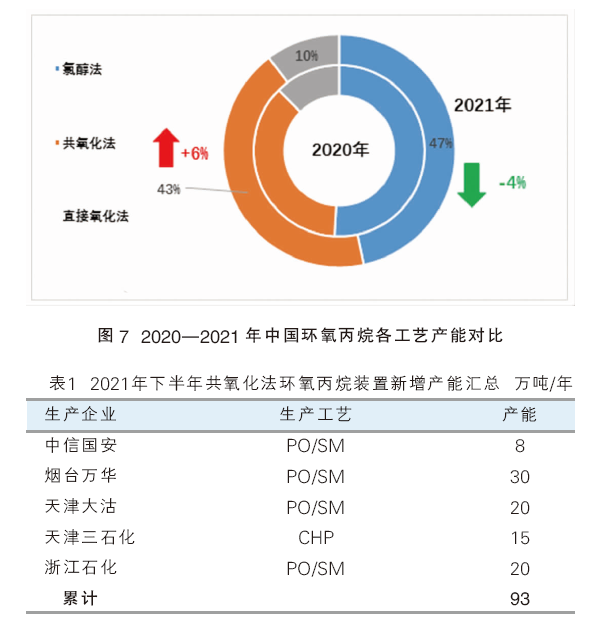

图7为2020—2021年我国环氧丙烷各工艺产能对比。随着上半年部分新增产能投产,国内工艺多元化局面日趋发展。截至6月底,我国环氧丙烷工艺中占主导位置的仍然是氯醇法,累计产能181.2万吨/年,占总产能47%,同比下降4%。该工艺从政策角度被列入禁止再建项目,但年内仍有18万吨/年产能投放,全部为环氧氯丙烷转产环氧丙烷。7月,天津大沽15万吨/年氯醇装置计划永久性关停,届时至年底预计氯醇装置产能占比将进一步下滑。

共氧化法在“十四五”期间将取得更大的发展,截至目前累计产能167.5万吨/年,占总产能的38%,同比增长1%。表1为2021年下半年共氧化法环氧丙烷装置新增产能汇总。目前我国掌握三种不同原料的共氧化法制备环氧丙烷,原料分别为乙苯、异丁烷及异丙苯,目前上述三种共氧化装置整体开工相对稳定。上半年,两套一体化装置于3月中下旬相继投产,累计新增产能50万吨/年。预计下半年仍将有93万吨/年新增产能待放,产能增长率高达55.6%。除中信国安产能不足10万吨/年,其余均在20万吨/年生产能力之上,其他四家均属于具有一定竞争力的规模化生产企业。

直接氧化法生产企业暂时维持两家——吉神与长岭,二者自去年下半年起开工陆续正常,年初至今该工艺行业产能利用率得到了明显提升。目前二者累计产能40万吨/年,占总产能10%,同比下降2%。上半年江苏富强5万吨/年装置试车后维持间歇式生产,产品暂未批量流入市场,且二季度装置开工负荷相对较低,因此暂未将其计入新增产能投产之列。下半年,怡达15万吨/年装置存投产计划,若顺利投产年底直接氧化法装置产能将达到70万吨/年,预计同比增长75%。明年该工艺将迎来集中扩能高峰期,预计产能扩张增速将超过200%。

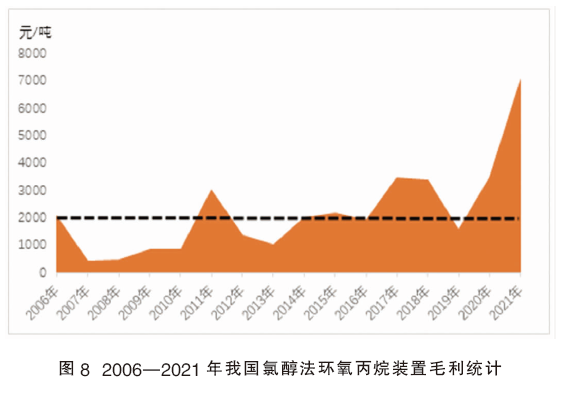

三大主流生产工艺的顺利“会师”,将进一步提升国内环氧丙烷供应能力。从产能增速情况看,预计未来供需关系将发生大的变化,行业盈利水平将趋于弱化。图8为2006—2021年我国氯醇法环氧丙烷装置毛利统计。如图所示,2006—2021年上半年我国氯醇法环氧丙烷装置平均利润2136元/吨。其中2020—2021年因受全球公共卫生事件影响,供应整体出现不同程度缺口,导致价格异常高位,行业平均盈利水平提升至5296元/吨水平。而2021年上半年氯醇法平均盈利高达7120元/吨,同比增长581.9%,销售毛利率高达40.5%,创下行业历史盈利水平新高。

自去年下半年至今,除氯醇法之外的其他两大工艺装置盈利水平也同步大幅提升。截至2021年上半年,乙苯共氧化装置平均销售毛利率27.1%,同比增长17.4%;异丁烷共氧化平均销售毛利率达31.3%,同比增长26%。

下游消费同比大幅增长,聚醚结构化需求占比规模继续扩大

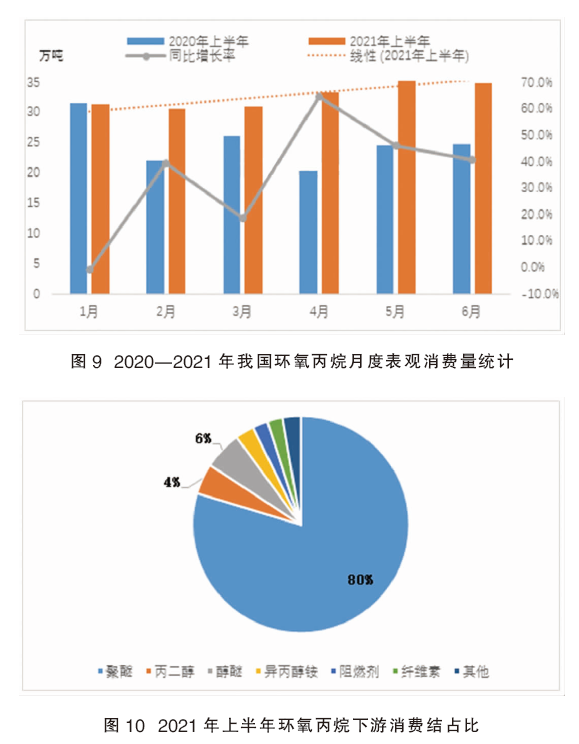

2021年上半年我国环氧丙烷下游需求量接近200万吨,同比增长接近38%,其中二季度表观消费量达104万吨,环比增长12%。图9为2020—2021年我国环氧丙烷月度表观消费量统计。

图10为2021年上半年环氧丙烷下游消费结占比。

2021年上半年环氧丙烷主力下游聚醚多元醇消费占比进一步扩大,出口量保持大幅增长态势,有利地支撑了国内环氧丙烷刚需消化。聚醚多元醇上半年累计消费160多万吨,占消费总量80%,同比提升3个百分点。丙二醇/碳酸二甲酯因上半年原料环氧丙烷货紧价高,且二甲酯存在新工艺对传统PO酯交换法冲击,行业平均开工低于去年同期水平,其消费占比下滑至消费总量的4%。醇醚上半年产量较去年同期出现约6.6.%的增幅,但由于整体体量远低于聚醚,故消费占比仅6%,亦低于往年同期水平。剩余其他化工类下游表现难言理想,建筑相关类下游需求弱于去年;纤维素、阻燃剂因原料获取难度大且成本高,加之环保及部分地区安监管控,行业整体开工无亮点。

产业链价值涌现居上游,终端盈利空间被压缩

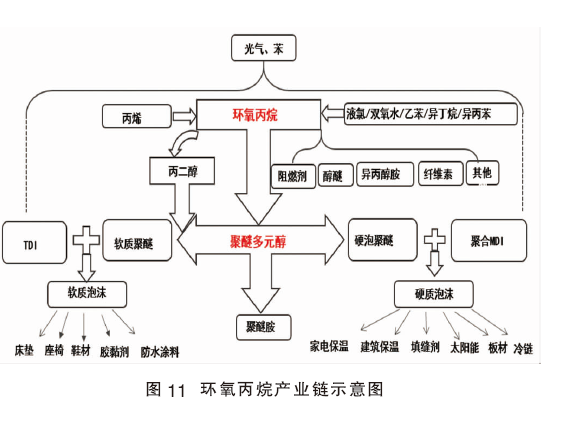

图11为环氧丙烷产业链示意图。从环氧丙烷整体产业链看,环氧丙烷处于中间体位置,由于其供应商集中度较高,议价能力和盈利能力相对较高,故该条产业链上价值分布主要聚集在环氧丙烷产品,其下游部分产品盈利状况略有改善,但普遍性不高;而受原料长期高位掣肘及部分原料短缺影响,终端聚氨酯制品、汽车、冰箱等行业开工及盈利水平出现不同程度萎缩。

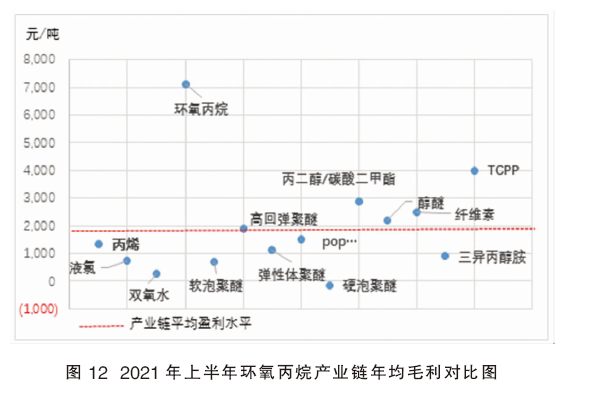

图12为2021年上半年环氧丙烷产业链年均毛利对比图。由图可见,2021年上半年环氧丙烷装置平均利润高达7120元/吨(氯醇法为例),同比增长581.9%。液氯方面,山东有自备电厂氯碱装置上半年平均盈利755.44元/吨,同比增长425.74%;无自备电厂平均盈利48.89元/吨,比去年同期亏损562.86元/吨亦有明显好转。环氧丙烷亮点十足,独享整条产业链利润的26%。

“破壁”环氧丙烷传统营销模式,竞拍、挂揭牌、现货结算多元化“自由组合”

上半年,我国环氧丙烷传统营销模式面临“破壁”,竞拍、挂揭牌、现货结算等多元化营销模式“自由组合”。今年以前,我国环氧丙烷市场传统营销模式较为简单,南北分化较为明显,南方装置一体化程度高,华东区域结算主要以月均价及挂揭牌模式,该地区75%左右的大中型下游采用上述两种模式。北方地区供销区域较为集中,主要在辽宁、天津、山东等地区。其中山东地区供销总量占北方区域总量70%以上。山东地区供应基地围绕在滨州、东营、无棣等城市,下游采购集中地为淄博、滨州,该区域内以现货或3~5天小周期合约计价模式为主,并伴有小量非线上竞价营销模式但影响有限。随着今年泉州新增装置投产,其产品全部外销,主要流通区域为华东区域,并采取合约加现货线上竞拍模式,对华东区域供需结构及营销模式带来新的影响。