2021年上半年甲醇及其下游产品多数表现偏强,截至6月份,链条上几乎所有产品同比均呈现不同程度上涨;除了部分产品价格创近三年以来新高,部分产品利润同比亦有明显改善。

上半年甲醇链产品走势

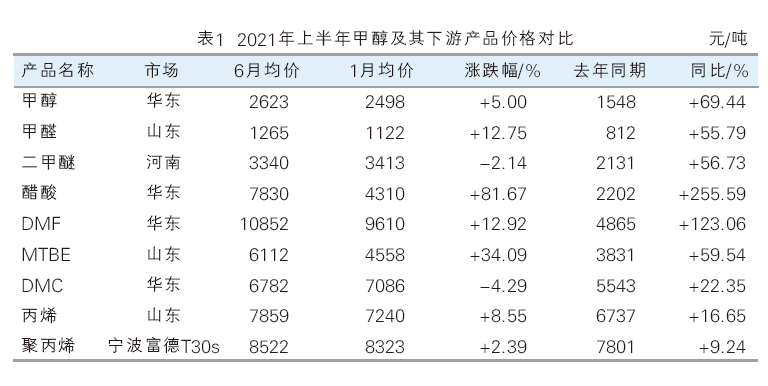

今年上半年甲醇产业链相关产品上半年走势情况如表1所示。

甲醇:上半年我国甲醇价格整体呈震荡运行后冲高回落态势,且整体价格中枢较过去两年均有所上移。上半年疫苗提振下的全球经济复苏预期加快,叠加各国货币政策分化引发通胀,大宗商品价格飙升,尤其煤炭、天然气等原料价格高企,甲醇成本上移,装置降负/临停均有体现,另外进口缩量、新装置投放对国内市场亦有部分驱动。具体来看:1—4月中上旬呈窄幅震荡,受河北疫情、内蒙双控、春检及西北烯烃外采等引发供需变化驱动较明显,同时来自宏观面的刺激也不容忽视。4月下旬—6月,甲醇市场冲高回落,该阶段期现市场来自于通胀、煤炭等影响明显。4月中下旬内地及港口去库、西北烯烃外采增量、五一节前备货等利多对期现提振较强。随着通胀预期升温引发大宗商品集体大涨传导,加之成本支撑,上游企业低库,下游产业利润良好等背景引发甲醇期现大涨,5月中甲醇期货涨停且现货升至上半年最高点。不过6月中下旬基本面偏弱,现货与盘面出现劈叉走势,即现货降或涨幅较小,而期货维持冲高运行。

甲醛:上半年国内甲醛市场整体呈现冲高回落走势,整体随原料走势波动较明显。1—5月上旬,国内甲醛市场呈现震荡走高的局面。年初,在河北疫情影响下,当地及周边甲醛企业多提前停工放假,供应收紧加之上游甲醇坚挺支撑,甲醛价格呈现调涨。不过随着春节假期来临,供需两淡的局面贯穿整个2月。之后,两会、河北一带环保预警及石家庄部分甲醛及下游板厂停工等对供应面缩量影响明显,加之原料上涨,3月需求相对旺季等利好支撑,甲醛价格一度攀至上半年最高点1350~1450元/吨附近(山东市场),较去年同期上涨560~610元/吨。5月下旬—6月,国内甲醛市场逐步走弱,尤其以环保监察、上游甲醇走弱及传统消费淡季等利空驱动较明显。

二甲醚:上半年二甲醚市场整体呈现震荡走高后回落之势,受液化气价格、企业开工影响驱动较明显。以河南二甲醚市场为例,截至6月30日,当地上半年二甲醚均价3430元/吨,较去年同期上涨近27%。今年上半年,主流价格自4月震荡上行至5月中的最高点3980元/吨附近,其中企业检修集中、原料甲醇上涨提振较为明显。不过随着液化气市场走跌、原料甲醇成本支撑不在、二甲醚部分企业利润收窄/倒挂牵制,5月下旬—6月二甲醚市场逐步走弱。

醋酸:上半年国内冰醋酸市场呈现大幅冲高走势,刷新2018年以来的高点。随着国内外疫情形势缓解,国外醋酸需求逐步恢复,带动国内醋酸出口;另外,上半年醋酸供应维持偏紧状态,加之该时段内部分国内下游投产需求等,进一步推动醋酸走高。具体来看,春节后醋酸市场因现货供应紧张,价格直线走高,触及历史高点。3月,随着醋酸价格上涨后下游部分亏损,导致需求走弱,醋酸高位回调;清明节后,随着索普、南京pp等装置意外停车等,又受顺达重启未落地影响,市场货源紧缺情况进一步严峻,加上长约、出口等需求平稳,企业价格冲高,多数下游产品利润处于成本线附近,供需矛盾尖锐。5月份之后,醋酸供应面逐渐恢复,市场高位回落。但6月中上旬醋酸装置意外停车集中,使得本身现货量紧缺的市场更显紧张;下旬随着广西新装置投产、部分装置恢复预期下,再者建党周年庆典下运输受限下,醋酸供需紧张逐渐转向宽松。

MTBE:上半年国内MTBE市场整体呈现走高,截至6月30日,山东地区MTBE市场上半年均价5533元/吨,较去年同期的均价4000元/吨呈现上涨,涨幅38.32%。随着国内新冠肺炎疫情缓解等,国内汽油需求较2020年整体提升,也加大了对调油料MTBE的需求,加之外围消息面原油期货等走高带动,业者整体操作心态较去年转好,相应带动着MTBE行情走高。5月中旬,国家对混合芳烃进口征收消费税,进口混芳成本增加的同时,调油商寻找相对低价的国产芳烃或者MTBE代替,对国内MTBE市场也是利好,也相应提振市场信心及带动MTBE价格走高。

DMF:上半年DMF市场波动较为频繁,最大价格差在4600元/吨左右。 今年国内疫情基本稳定,小部分地区反复对DMF市场影响较小,而上半年DMF市场涨跌频繁受整体供需关系影响较大,其中主力工厂出口短时增加对供需影响较大,DMF上半年价格几次大幅上涨行情多是因为主力工厂出口增加导致市场供不应求。而国内需求整体变化不大,下游多按需采购,少数存阶段性补仓,市场在4月份上涨至接近去年的历史高点,之后进入淡季,下游需求转淡,供需双方博弈,市场略显僵持,较难突破新高。进入6月份,DMF市场多以稳为主,市场面表现较平淡。

碳酸二甲酯(DMC):上半年DMC市场呈现宽幅震荡行情。春节前华东大型装置顺利投产,且二甲酯现货供应充足,主力下游聚碳工厂却开工不稳,DMC市场弱势运行。春节后终端复产,同时国内大宗化工商品普遍走高,主流价格大幅上扬。3月开始终端需求跟进疲软,且新工艺低价产品对市场造成较大冲击,加之下游淡季,DMC行情持续下行。后随着二甲酯降至低位,部分终端逢低补仓、原料反弹,且因醋酸乙酯价格高位下部分传统下游工厂对二甲酯的需求增多,另外浙石化部分产品自用下可流通现货锐减,市场重心走高。5月,因醋酸乙酯价格高位,部分传统下游对二甲酯的需求增多,但原料环丙支撑减弱,且聚碳工厂装置开工低位,需求难以打开,DMC市场一再下行。6月,由于部分工厂库存低位,部分传统下游工厂对二甲酯的需求增多,二甲酯工厂积极拉涨,然而6月底因市场整体需求有限,DMC市场重心受挫。

丙烯:上半年,国内丙烯行情呈现倒“U”型走势,大趋势先涨后跌,价格重心较2020年明显走高。1—2月上旬,丙烯市场偏弱震荡,春节影响下游需求、疫情防控影响物流运输、重污染天气影响上下游开工,多重利空打压下丙烯价格走跌。2月中旬—4月末,丙烯市场冲高,一是国际原油走强;二是美国极寒天气导致供应锐减,外盘价格拉高,国内丙烯实现出口;三是主力下游行情走强,需求明显好转,恰逢国内炼厂及脱氢装置检修增加,供需格局收紧。5—6月中旬,国内丙烯市场进入下滑区间,主要是因为市面供需逐步宽松:一方面,日韩新产能释放,进口货源明显增加,且国内前期检修的脱氢装置及地炼恢复下货源增加;另一方面,聚丙烯市场走势偏弱,粉料成本压力不断增加,甚至出现大幅到挂,拖累丙烯需求。但因丙烯上游原料走势强劲,丙烯多工艺成本压力上升,成本面支撑转强,因此下滑空间有限,6月下旬丙烯市场进入僵持阶段。

聚丙烯:上半年聚丙烯市场整体呈现先扬后抑走势,不过部分月份涨跌均有体现。春节前聚丙烯市场波动幅度相对有限,节后国内现货市场贸易商及下游工厂出现集中补库,上游供应压力减少下价格推高。3月,随着新冠病毒变种在欧洲出现,进口窗口关闭且出口增加,有利于国内市场,下游开工上涨;3月底—4月中旬,新装置陆续投产给予市场一定压力,后受中油出厂拉涨、企业检修集中等因素影响,贸易商报盘小涨;然而4月下旬利好出尽,供需面回归常态,终端对高价货源抵触,供需两弱行情下市场交投僵持。5月,聚丙烯期货上旬小涨后开启下行模式,同时新增投产装置的产能释放,加剧现货下行压力。6月,两油聚烯烃库存持续去库与去年持平,石化及中油降价销售,市场整体下行,后在国际原油高位支撑下,现货交投稍有好转,但部分对后市及石化厂价及政策变动等缺乏明确判断,实盘延续小量。

上半年甲醇下游产品盈利情况

2021年以来,甲醇下游产品链利润整体表现不一。综合来看,新型下游利润优于传统下游,一方面因后疫情经济形势下经济复苏加速,全球大宗商品价格飙升,带动能化品种走强,上半年原油、煤炭价格攀高继而支撑烯烃利润整体偏强;另一方面,传统下游受供需基本面影响较大。上半年以来,出口增量及内需刚性增加等使得冰醋酸、甲醛等产品盈利水平好于去年同期。

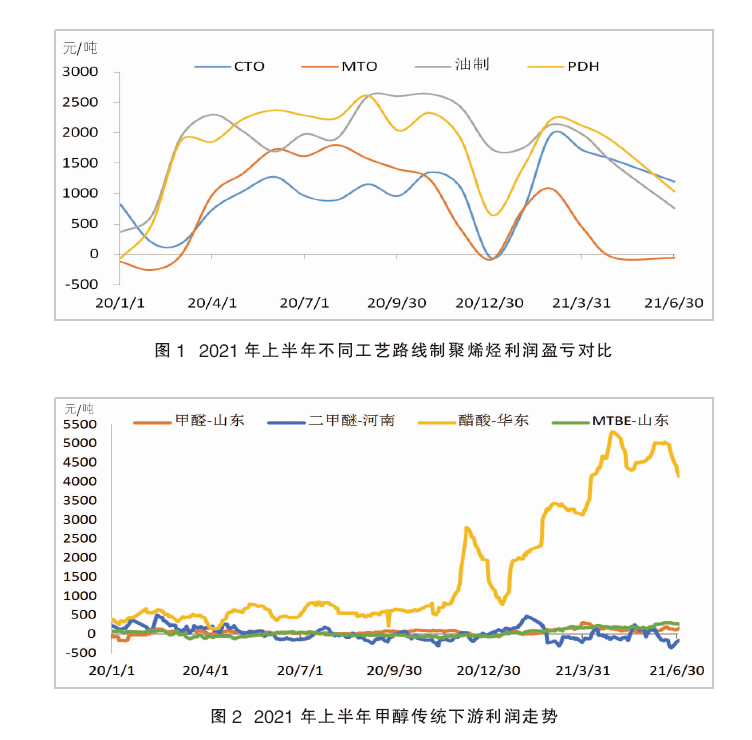

具体来看:烯烃方面,年内整体利润表现欠佳,部分时段呈现亏损。上半年烯烃平均利润343元/吨,相比去年上半年均值下滑267元/吨,其中浙江某烯烃利润上半年均值在-472.18元/吨,亏损幅度相对较大。且从年内走势来看,除2月中下旬—4月中旬该时段盈利外,其余时段基本处于亏损状态,这与年内煤炭价格高企下甲醇价格持续上涨有关。

图1为2021年上半年不同工艺路线制聚烯烃利润盈亏对比。如图所示,上半年烯烃利润下滑明显的同时,各路线烯烃利润表现各异。与去年相似,油制烯烃及PDH两种路线利润较好,年内原油价格虽有一定上涨,不过整体利润依然可观。而煤制烯烃及MTO部分时段出现亏损,这主要与年内煤炭供应紧张下价格持续走高有关。其中MTO利润表现最差,上半年整体利润相比去年同期下滑266元/吨;煤制烯烃虽然1月份亏损,但2月中旬附近多重利好提振丙烯市场大幅冲高,煤制烯烃扭亏为盈。

图2为2021年上半年甲醇传统下游利润走势。如图所示,传统下游方面,2021年甲醇传统下游整体利润情况要好于2020年同期水平,特别是醋酸,上半年利润整体走高,维持高利润水平;MTBE上半年利润情况好于2020年同期水平,年内呈现由亏转盈。甲醛多时段处于成本线附近;二甲醚表现欠佳,上半年多时段处于亏损。其中醋酸方面,上半年在国内企业整体开工不高、出口增量及内需刚性增加(PTA等)的情况下,国内冰醋酸现货供应持续偏紧,因此企业不断推高报盘,利润面也十分丰厚。2021年上半年国内冰醋酸平均盈利3552元/吨,较去年同期增加3000元/吨之上,较2018年的2000元/吨亦增加1552元/吨左右。MTBE方面,上半年受原油消息面提振及汽油需求向好等支撑下,MTBE价格走高,利润亏损情况也得以改善,据了解,上半年山东MTBE平均盈利144元/吨,而2020年同期多处于成本线附近运行。甲醛上半年多时段处于盈利状态,整体利润情况也好于去年同期。主要是随着疫情逐渐恢复,上半年板材等海外订单量增加,加之6月下旬临沂部分园区外甲醛企业关停等造成甲醛供应收缩等影响。上半年甲醛平均盈利144元/吨,较2020年同期增加100元/吨左右。二甲醚上半年多时段亏损,平均盈利6元/吨,较2020年同期平均盈利124元/吨跌幅较大。

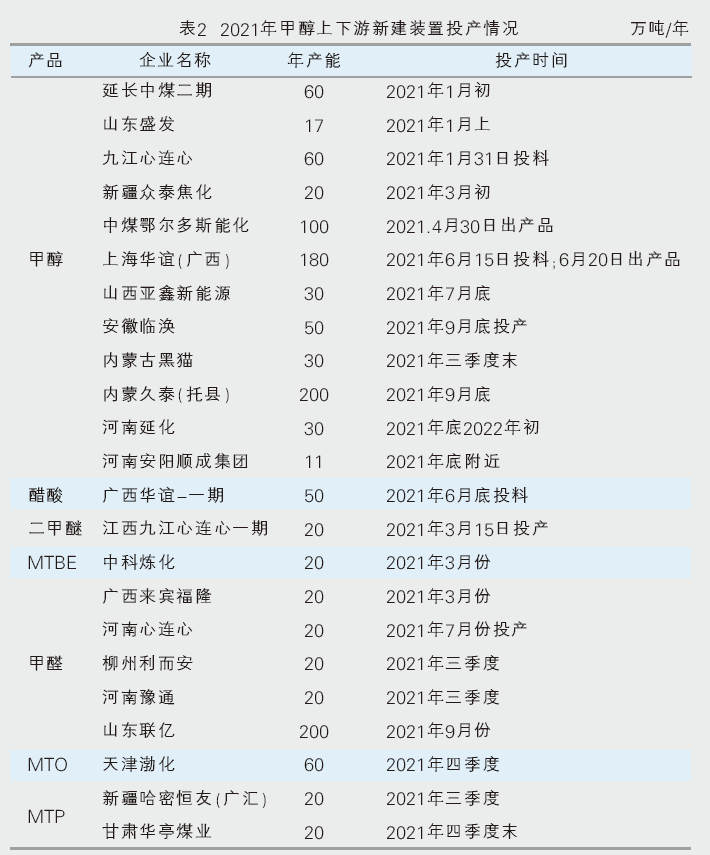

甲醇上下游新建装置统计

表2为2021年甲醇上下游新建装置投产情况。由表可见,2021年我国有约828万吨/年甲醇装置投产计划,部分大型项目投产时间多集中在上半年,涉及企业有:延长中煤二期、山东盛发、九江心连心、新疆众泰煤焦化、中煤鄂尔多斯能化、上海华谊(广西)等。

截至6月底,共有437万吨/年装置投产,投产比例在53%附近。而下半年计划投产装置主要集中在西北等地,其中久泰(托县)投产装置较大,共有200万吨/年甲醇装置计划投产。另外,河南延化、安阳顺成等装置投产节点集中在年底,部分装置不排除推迟到明年年初投产可能,具体情况待跟踪。

下游产品方面,以醋酸、二甲醚、MTBE、甲醛和烯烃等产品装置为例,总计约470万吨/年投产计划。截至6月底,仅有110万吨/年产能投产,投产比例在23%附近,涉及企业有广西华谊一期50万吨/年醋酸、江西九江心连心一期20万吨/年二甲醚、中科炼化20万吨/年MTBE、广西来宾福隆20万吨/年甲醛。而下半年下游装置投产相对较多,尤其甲醛装置多集中在下半年投产,其中山东联亿涉及200万吨/年甲醛装置投产。虽然新建产能较大,不过在老装置陆续淘汰下,实际新增产能有限。