2021年的中国钾肥市场,上半年的价格可以用“气势如虹”形容,6个月的时间里最大涨幅接近2000元/吨,创造了半年涨幅的最高纪录,甚至比以往任何一年的全年涨幅都大。这也是继2008年之后,连续在一个大的下降通道中运行12年后的又一次“辉煌”。这波行情自2020年8月份开始启动,特别是近半年来,钾肥价格一涨再涨、屡破预期,从被质疑涨到叫人服、让人怕,直到目前涨势依然未止。那么,这波行情能涨到何种高度呢?

2021年上半年涨势冲至历史高位

今年1月份氯化钾价格以稳定为主,因为印度突然签订247美元/吨的大合同,虽然谈不上利空预期占据了市场主导,但还是打乱了原本的市场节奏,局部价格有些微落;2月份春节期间,我国顺利签订了247美元/吨的新大合同,但卖方无明显压力,尤其是氮、磷明显上涨中,氯化钾价格渐渐呈现上涨迹象;3月份,氯化钾价格正式开启大涨模式,局部涨幅超过300元/吨,值得注意的是,此时进口氯化钾与国产氯化钾涨得相辅相成,硫酸钾则因氯化钾和硫酸同时大涨而渐渐陷入被动上涨中;4月份,氯化钾价格涨势未止但稍作修整,主要是低端价格追涨,因为下游行情不佳,比如加工型硫酸钾高价销售难度增加,开工率从高处渐渐下行,所以市场出现了一些看空情绪,但大厂商普遍继续看好后市;5月份逐渐进入淡季,往年同期价格多有下行,但是下旬时氯化钾价格又有些莫名其妙地出现了拉涨行情,硫酸钾则继续被迫跟涨,而且淡季猛涨的势头让下游没办法再仔细考虑原因与结果,需求又被刺激了起来;6月份是最疯狂的一个月,氯化钾货源一直紧张,但是与惜售确实密切相关,硫酸钾则继续被迫涨价,到了最后“被迫”里多少也有了一些炒涨的意味,最终氯化钾高端价格的单月涨幅接近1500元/吨,使得2021年的氯化钾价格冲到了历史第二高位,而单论涨势已经超越了2008年。

2020—2021年市场数据对比分析

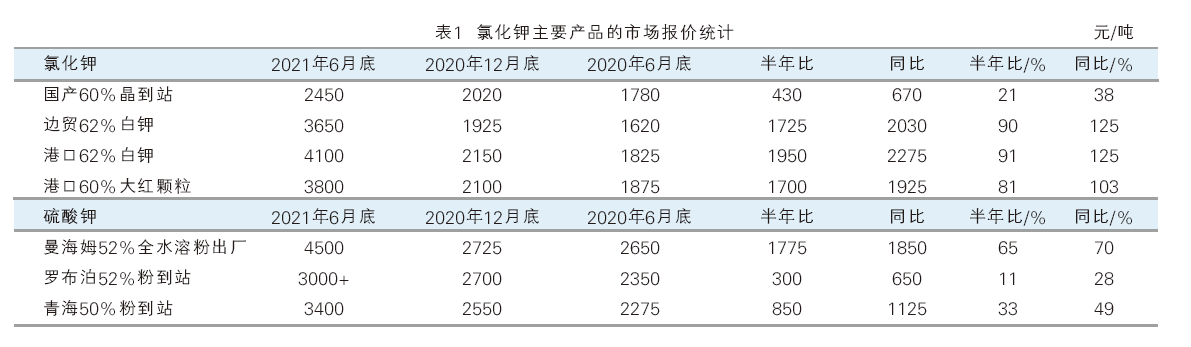

价格方面:涨价的领头羊是港口62%白钾,其他氯化钾的涨幅略小,硫酸钾则是以成本推动型的被迫上涨为主。另外,总的来看进口氯化钾和以进口氯化钾为原料的曼海姆硫酸钾涨幅相对较大,国产氯化钾、水盐体系硫酸钾的涨幅相对较小,具体情况如表1所示。

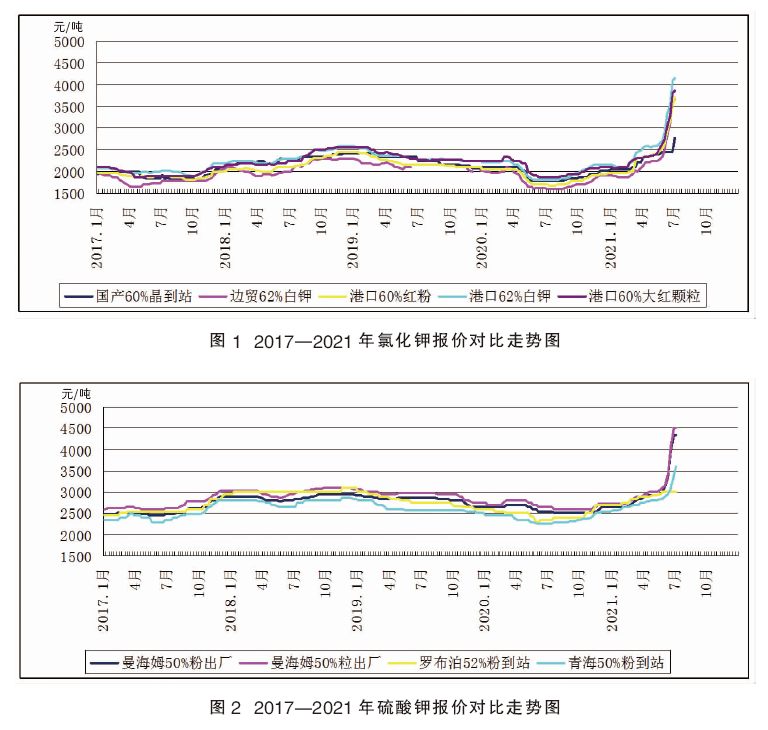

2017—2021年氯化钾主要产品的价格走势比较如图1、图2所示。

产量方面:2021年上半年青海氯化钾实物产量约312万吨,同比减少约5%;曼海姆硫酸钾实物产量约129万吨,同比大增约40%;水盐体系硫酸钾实物产量约124万吨,同比增约8%。总体来看,氯化钾供应紧张与国产钾的低库存和减产有一定关系;硫酸钾产能的大增以及之前良好行情导致的高开工率,使得今年硫酸钾供应量将大增,也造成了价格只能是被迫上涨为主的局面。

进出口方面:1—5月份氯化钾进口总量为403.87万吨,同比增加20%,平均单价为229.6美元/吨。其中从边贸进口的数量约为90.74万吨,同比增加35%。进口国的前三名分别是加拿大(113.2万吨)、俄罗斯(110.5万吨)和白俄罗斯(102万吨)。1—5月份硫酸钾出口总量为9.93万吨,同比减少33%,平均单价为464.1美元/吨,出口国的前三名分别是墨西哥(2.02万吨)、秘鲁(1.6万吨)和南非(0.83万吨)。另外,1—5月份氯化钾出口、硫酸钾进口总量分别为13.07万吨和2.01万吨,同比分别增加40%和减少52%。总体来看,硫酸钾出口因为涨价而暂时减少,为行业带来了些许利空隐忧;氯化钾进口同比虽大增,但是与近年平均值相比却并未增加很多,而且关键是后期到货量并不能排除进一步减少的可能。

价格暴涨之因

氯化钾涨价的根本之因在于对后市货源可能紧张的担忧,具体来说主要包括以下六大方面:

一是新大合同价格虽然仅247美元/吨(到岸),处在国际市场洼地,但是由于国际氯化钾涨势明显,从一开始外商就对白俄罗斯与印度和我国签订的低价大合同表达了强烈的不满。事实也证明后期国际氯化钾价格一路上行,高端价格已经翻了一番,且海运费价格也大幅上涨,仅海运费涨幅都已经超过了我国大合同价格的涨幅。加之印度后来与外商重签了大合同至280美元/吨,而我国大合同的数量等细节一直未被披露,在客观的担忧和卖方的信息封锁下,货源一直“被”紧张。虽然直到上半年结束进口量并未见减少,港存数量也仍然可观(7月初仍在正常200余万吨),不得不说这又是一场涨价的“被策略”。

二是美盛5月下旬K1+K2矿的事故性减产。国际产能的突然减少,又是一个导火索。

三是国产钾生产不稳定。本来去年结转库存就偏少,之后进口钾大涨又增加了国产钾的需求,而国产钾因为各种原因产量有所下降,市场担心下半年产量会进一步减少。

四是疫情肆虐的背景下粮食安全被国际各国提高到了前所未有的高度,粮价走高,肥料需求增加而供应偏紧。后来各国为刺激市场恢复又出台了各项举措,最“著名”的就是美国加印美元,使得通胀压力大增。

五是氮、磷价格先于钾肥而涨。起初氯化钾单养分含量的价格远低于尿素和磷铵,这就给了氯化钾很好的涨价机会,在最初阶段软化了下游的防备。

六是卖方节奏掌控好。整体来看,卖方有利空时不乱,有利好时抓住,没有利好时拿未来可能的支撑因素来服务当下。先是果断涨获得了“第一桶金”,为后期悠闲把握节奏提供了条件;然后惜售待涨,不断寻找机会涨价;最后成交就涨,冲垮了下游的精神防线。所以,上半年氯化钾涨价的结果是由国际、国内二个方面因素来支撑的。

硫酸钾价格将紧贴氯化钾成本运行

因为供求的一些变化,使得涨价支撑因素暂时还没有迹象显示会得到解决,国际行情仍在上行,尤其是近期东南亚市场等低端价格正在被国际供应商们强势上提,未来大合同谈判压力很大。但是氯化钾、硫酸钾价格已经涨到了令需求明显减弱的程度,加之政府对化肥价格大幅上涨的关注度越来越高,氮、磷的价格上已有了初步的成果体现。而目前钾肥的单养分含量价格早已重回相对高位,所以预计下半年氯化钾虽然仍具备涨价空间,但是不太可能再出现类似6月份暴涨的行情。硫酸钾虽然继续被迫而涨,但是还需要辅以低开工率的支持,否则利润空间将进一步被压缩。

短期走势建议以关注需求减弱程度为主,具体说就是下游行情和政府相关调控举措,预计氯化钾、硫酸钾价格将会有回落。长期走势是在曲曲折折中行进在较长时期的上涨通道中。下半年要继续关注大合同,如果大合同签订早,价格可能会出现回落,如果签订晚则价格可能再涨。但是预计幅度都不会太大,硫酸钾价格将紧贴氯化钾成本运行。