自2008年北京奥运会第一次大规模使用电动公交车以来,中国新能源汽车产业取得了突飞猛进的发展,动力电池装机量持续攀升。动力电池的回收利用市场也将随着新能源汽车保有量及淘汰量的增加而快速增长。截至2020年,中国纯电动(含插电式)乘用车和混合动力乘用车动力电池累计报废量已经达到20多万吨。未来我国动力电池行业将迎来快速增长期,但仍存在诸多不确定因素,拥有完善回收网络、良好上下游合作关系、环保安全达标、资金实力雄厚的企业将在未来竞争中胜出。

磷酸铁锂和三元电池适宜不同的回收模式

通常情况下,当动力电池在容量降至80%时会进入退役阶段进行梯级利用,在梯级利用一段时间,失去了大部分储能功能时,最终进行拆解回收,或者退役电池跳过梯级利用环节直接进行拆解回收。

回收利用动力电池首先能够减少对人体和环境的影响。虽然锂离子电池中不会含汞、镉、铅等毒害性较大的重金属元素,但仍然会造成环境污染,改变土壤的pH值,若处理不当可能产生有毒气体,尤其是电池中的金属和电解液会对人体造成直接危害。其次,能从电池中回收钴、镍、锂等高价元素。当前中国的钴资源95%依靠进口,并且电池用钴已占到69%,而锂和镍的进口依存度均高达80%。电池回收利用同时作为动力电池产业链的最终端和起始端,起到了促进该产业循环发展的关键作用。

动力电池进行回收后,原则上第一顺位的用途是梯级利用,在其他领域里继续发挥其储能价值。但由于下游实际市场体量较小,而且动力锂电池尚未到大规模报废期,技术上也存在一些问题,梯级利用多处于起步和试点阶段。美国、德国和日本等在该领域起步较早,已经建成了少量动力电池梯级利用的商业项目。中国也在新能源汽车梯级利用与回收领域取得了较好的研究成果,建设了一些示范工程。

当电池的电化学性能降至无法满足交通工具或梯级利用的需求标准时,动力电池即进入报废阶段。一般是集中回收,通过物理、化学等工艺将电池中具备利用价值的金属元素提取出来,回收的材料最终可重新应用于锂电池或冶金等领域。

目前在电池回收利用上,业界的倾向性是:磷酸铁锂电池先梯级利用后材料再生,三元锂电池则直接材料再生。动力锂电池回收处工艺理分类详见表1。

三元锂电池的回收拆解收益因近年贵金属价格高涨而受益,一般三元锂电池回收企业在拆解贵金属后以硫酸盐的形态销售给下游企业,虽销售价格低于纯金属形态的市场价格,但收益仍可观。而对于磷酸铁锂电池来说,唯一较有价值的元素是锂,但使用湿法拆解回收磷酸铁锂电池的成本会高于再生材料的收益,经济性上并不适合。

从循环寿命上,磷酸铁锂电池容量衰减速度远小于三元锂电池。三元锂电池循环次数在2500次左右时,电池容量衰减到80%,此后相对容量随着循环次数的增多呈现迅速衰减趋势。而磷酸铁锂电池容量随循环次数的增多只呈缓慢衰减趋势,当电池容量衰减到80%后,从汽车上退役下来的磷酸铁锂电池仍有较多可循环寿命,相比三元电池有较高的梯级利用价值。此外,各个电池企业生产的磷酸铁锂电池产品的技术差异较小、稳定性更高,在储能、备电及低速动力等领域的应用更为适宜。

在乘用车动力电池上,磷酸铁锂电池的占比有一定程度的上升趋势,这会对未来电池回收利用行业的市场规模产生一定的影响。

欧美日尚处于起步阶段

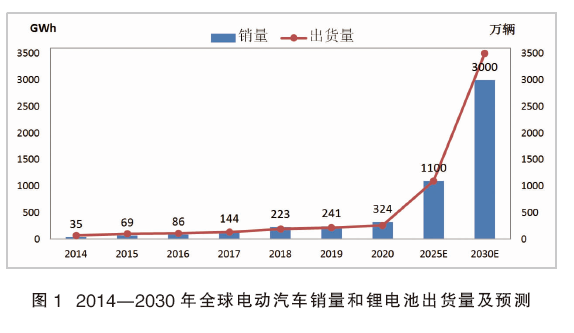

全球新能源汽车行业发展迅速,2020年全球新能源汽车销量309.5万辆,同比增长40.2%。其中纯电动汽车销量212.6万辆,同比增长29.6%。2014年全球锂电池出货量72.3GWh,受新能源汽车行业拉动,2020年全球锂电池出货量达259.4GWh,2014—2020年全球锂电池出货量年均复合增长率为23.7%。2014—2030年全球电动汽车销量和锂电池出货量及预测详见图1。

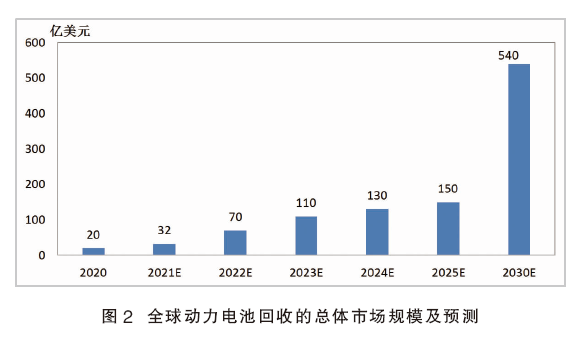

2020年全球电池回收市场规模约20亿美元,该市场分为梯级利用和拆解回收两部分,其中梯级利用市场约占35%,电池拆解回收占65%,包括钴酸锂电池、三元电池等是拆解回收的主要来源。预计2030年全球电池回收市场规模将达到540亿美元,10年间复合年均增长率(CAGR)将达到39%。全球动力电池回收的总体市场规模及预测详见图2。

由于欧、美、日等发达国家和地区此前在铅酸电池、镍铬电池等的回收起步较早,建立的回收体系取得了良好效果,形成了由电池生产企业承担电池回收主要责任的生产者责任延伸机制,配套政策体系相对完善。从其电池回收行业的发展可看出,完善的法律体系是实现动力电池回收和循环利用的重要前提和保障。这些国家建立了相对完善的法律保障机制,法律规定了在动力电池整个生命周期中各主体应尽的义务和承担的责任,以及违反相关义务、不承担相关责任所要受到的严厉处罚,其强制力可以实现目前对动力电池从生产到报废等各个环节的强力把控。但目前已有的政策很多是针对其他类型的电池,而动力电池回收产业有其自身特点,当发达国家和地区的动力电池退役量达到某个节点时,一定有相应大的政策变动来适应相应的市场。这种情况可能在几年以后才会发生。

全球动力电池回收行业产生了以日本为代表的动力电池生产商回收模式(包括经过电动汽车经销商、电池租赁公司),由电池制造商借助销售渠道搭建“逆向物流”回收渠道;以欧美国家和地区为代表的行业联盟回收模式(通过动力电池生产商共建行业协会、联盟来建立回收渠道);以及第三方回收模式等三类模式。

美国、欧洲和日本都有庞大的汽车市场。美国目前尽管电动汽车渗透率较低,但涨势较强,而北美地区锰矿稀缺,镍矿占全球的3.7%,锂矿占比6%,钴占全球的4%,整体来看,锂电池基础金属原料储量占比较低。欧洲2020年新能源车渗透率快速提升,主要车企纷纷制定新能源车投放计划,预计2021—2025年新能源车动力电池装机量CAGR将达到32%,同时在欧洲锂矿、钴矿和锰矿都属于稀缺矿藏。这些地区动力电池保有量会在短期内迅速增长,而淘汰的动力电池数量也将在10年内迅速攀升。日本和韩国是锂电生产大国,锂电淘汰量少,现在和未来都不足以给锂电生产行业形成足够的支撑。

无论如何,美国、欧盟和日本等发达国家和地区的动力电池回收产业还处于发展初期,产业链中各种类型的企业如车企、电池企业、材料企业、资源回收企业等都在积极布局,准备迎接动力电池的第一波次退役高峰。

中国动力电池回收存五大障碍

2015年中国电动汽车行业以33.1万辆的销量超越了美国和欧盟。2016年中国新能源汽车销量达到50.7万辆,同比增长53%,成为全球第一大新能源汽车市场。2017年《汽车产业中长期发展规划》提到,2025年中国新能源汽车占汽车产销20%以上,届时新能源汽车年销量有望超过600万辆。2018年全年新能源汽车销售124.7万辆,2013—2018年的中国新能源汽车销量的年均增速达到114%;累计保有量约为180万辆,占全球新能源汽车市场保有量的50%以上。2019—2020年,新冠疫情抑制了中国新能源汽车市场的持续增长。

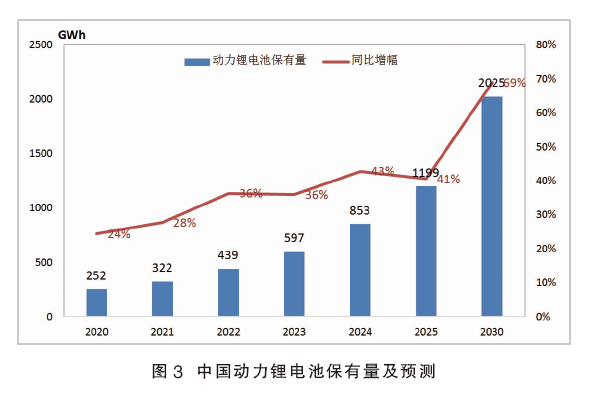

目前中国的锂电池产业已经超过日本和韩国,成为全球锂电池产业规模最大的国家,2015—2018中国锂电池产业产值CAGR达到55%。2015年中国政府的动力电池“白名单”制度,极大程度避免了国内锂离子电池企业与国外巨头的直接竞争,为锂电池企业赢得了宝贵的发展时期。2015—2019年中国动力电池装机量CAGR超过40%。中国动力锂电池保有量及预测详见图3。

目前国内动力电池的退役体量总体相对较小,梯级利用的电池以磷酸铁锂电池为主,三元材料电池通常直接拆解回收。锂电池回收产业引起越来越多的关注,原材料、电池、新能源汽车等产业链上的企业均在积极布局,而第三方的资源回收企业也有加入。

预计动力电池退役的数量很快将达到不可忽视的程度,各企业在电池回收利用方面投资建厂及资本收购等动作逐渐密集。由于动力电池回收的责任机制,以及电池回收利用在技术、模式上的复杂性和系统性,产业链上下游在此方面的战略合作是未来的必然趋势。

1.梯级利用市场

由于技术、标准、商业模式等方面的不成熟,梯级利用总体还处于示范性应用阶段。中国铁塔处于国内锂电池梯级利用产业领军地位,2018年起中国铁塔开始在全国31个省市分公司全面推广动力电池梯级利用,使用场景主要集中在基站备电。而中天鸿锂在国内首家提出“以租代售”的动力电池梯级利用运营模式,布局充电设施和充电站建设和放电服务。国内电动汽车龙头企业也在积极开展梯级利用的商业化研究,利用退役的动力电池探索大规模的梯级利用产品。

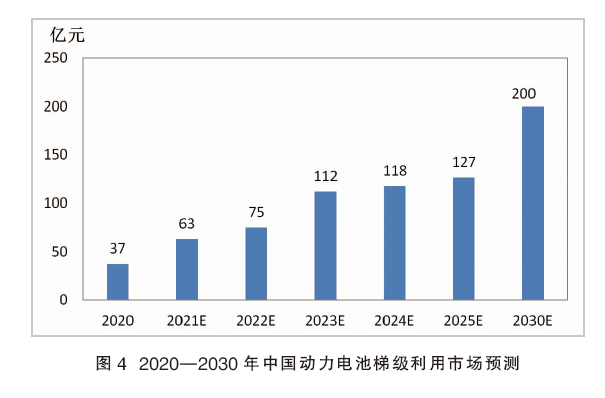

电化学储能在储能市场占比还相当低,大致在5%;“双碳”发展背景下,风电和光伏行业给储能创造了机会。退役动力电池的梯级利用市场2020年仅为37亿元,但预计在2030年将达到200亿元的规模。中国动力电池梯级利用市场预测详见图4。

2.动力电池拆解回收市场

目前废旧动力电池的工业拆解回收主要集中在钴酸锂体系电池和NCM三元体系电池。资源化回收可回收镍、钴、锰和锂,生产出三元正极材料及前驱体,直接再用于锂电池电芯制造,具有构建产业链闭环的意义:中国镍钴资源较为匮乏,镍钴矿产资源进口依赖度均高于80%,供应受制于国际市场,通过动力电池再生利用提取的有价金属将能够成为中国电池材料企业获取原材料的重要补充。

三元电池正极材料主要有NCM333、NCM523、NCM622和NCM811等,技术在不断变化中,金属比例正向高镍、无钴发展,这种变化趋势将影响未来三元电池中金属回收比例。而磷酸铁锂电池中仅有锂元素存在较大回收价值,电池回收的经济性不高,预计未来很长一段时间企业回收磷酸铁锂的利润较低。

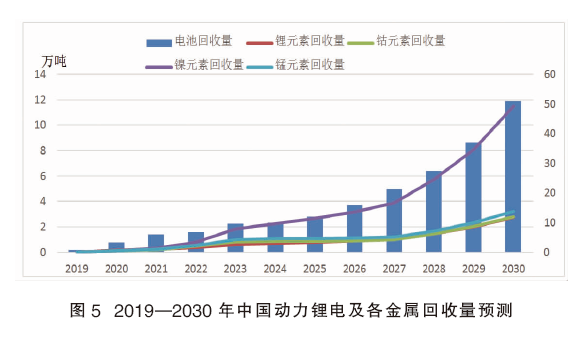

通常动力电池的服役年限在5年左右(商用车3~5年,家用车5~8年),国内动力电池已经出现退役第一波次,2014—2015年装机的动力锂电池于2020—2021年开始拆解/回收。2020年中国动力电池中各元素回收量合计约4万吨。未来随着大量动力电池进入报废周期,中国来自动力电池的元素回收量将呈现快速增长趋势。2020—2030年,动力电池拆解回收市场增速将达到年均31%。中国动力锂电及各金属回收量预测详见图5。

3.市场现状和商业模式

目前海外范围内动力电池回收产业还处于起步阶段,中国国内的情况也是如此。尽管国内具备动力电池回收、拆解及再利用资质能力的企业数量在增多,但目前电池梯级利用与拆解回收的收益并不乐观,行业发展存在五大障碍,分别是法规不完善、回收网络不健全、相关信息不对称、缺乏成熟的商业模式,以及相关技术亟待突破。同时,市场竞争环境也较差。例如国内的退役动力电池回收有大量小企业或作坊存在,专业能力差、回收规模小、工艺水平低、回收效率低、资质不齐全、安全和环保隐患大,而正规的动力电池回收企业的规范投入、环保投入大,在成本上没有竞争优势。

根据国内现有的商业模式和主导企业性质的不同,中国动力电池回收市场催生出了动力电池企业回收模式、锂电材料企业回收模式、梯级利用模式。产业链中游环节参与者包括专业回收处理企业、电池制造企业和储能企业。其中专业回收处理企业以再生利用为主,储能企业和电池制造企业以梯级利用为主。从事再生利用的企业众多,而从事梯级利用的企业较少。

未来市场存在三大不确定因素

当前,政策对行业的支持态度很明确,趋势不会改变,但是具体的激励和管理措施还有待细化,有可能从加速技术发展、扶持领跑企业、落实财税政策、提高准入门槛开始调节。

技术趋势上,由于梯级利用受数据驱动,因此首先需突破数据共享问题。此外,还应发展无损拆解重组、高效粉碎、直接提取等回收技术。

与此同时,还应实现企业间的广泛合作和产业互融。元素循环必然导致业务的衔尾蛇模式,电池产业链上下游合作是未来的必然趋势。在回收规模效应形成之前,报团取暖将成为业内企业探索的主流模式。未来产业闭环形成后,产业链互为上下游,联盟合作将显著增强,车企、动力电池企业、回收企业达成战略合作,利用各自优势,合作占据市场。大企业之间的关系可能变得更加微妙,互为客户、上下游、竞争对手。

未来10年,在动力电池市场高速增长的前提之下,动力电池回收市场将以更高速度增长。但是动力电池回收市场的不确定因素仍然存在:

1.技术

动力电池技术的发展,将可能提升电池循环次数寿命,进而影响到其从汽车市场退役的时间,这会对电池回收市场产生不利影响。磷酸铁锂电池的占比上升,也将减少有价元素的可回收量,降低回收企业的积极性。未来在技术的迭代上,固态电池又可能对电池回收市场产生影响。

在更远的未来,燃料电池将成为不可忽视的汽车能源解决方案,但这个时间可能会在2035年之后,2030年其之前对动力电池回收市场的影响有限。鉴于燃料电池的自身特点,其小型化和高容量化难度较大,所以最先大规模商用将在大型客车和载重车上。车用燃料电池对锂电池回收市场影响和燃料电池第一波次退役高峰的时点目前还不可预测。

2.政策

政策对电池回收利用产业的推动作用尤为重要,一个成熟的电池回收利用产业必须在合理政策的鼓励下发展。政策的制定还必须对产业的发展模式进行准确的预判和推动,否则产业链将始终面临灰白不分的尴尬局面。

3.竞争和业务模式

竞争和业务模式影响到业内企业的利润,从而影响到行业的长期发展。如果企业数量和产能过剩严重,新的业务模式迟迟无法创造利润空间,则市场将朝着不利的方向发展。

未来能在需求快速爆发、政策环境更加完善的市场中脱颖而出的动力电池回收企业,将具备以下特征:回收网络完善、良好的上下游合作关系、环保安全达标、资金实力雄厚。如果企业提前布局危废资质,则胜算更添一筹。