当前,全球能源结构转型已成为共识,中国作为全球能源消费大国更是任重道远。2020年9月习近平在联合国大会提出 “双碳”目标后,中国新能源发展再掀热潮。“十三五”阶段中国能源转型取得显著成绩,尤其是在发展可再生能源发面。然而要实现“双碳”目标下的能源改革道路仍然较长。

从能源发展来看,除了风、电、太阳能等新能源外,氢能越来越受到全球的关注。因为氢气燃烧的产物是水,不产生任何其他副产物,储存和转换其他清洁能源的枢纽能力、热值高效等也均具有明显优势。此外,氢的来源较广,整体存量丰富。它既可以来源于化石能源的工业副产品,又可以通过太阳能、风能、潮汐能等不稳定供电的可再生能源电解水制得,也能从煤气、天然气、生物细菌分解农作物秸秆和有机废水中得到。因此,氢气将成为第三次能源变革的重要媒介。

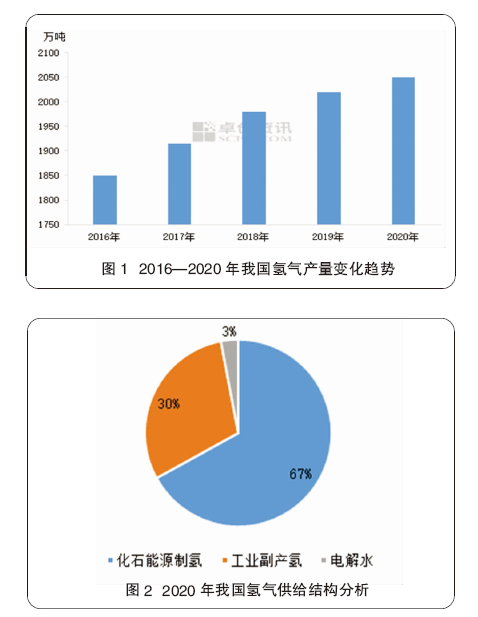

我国氢气产量逐年增长,

以化石燃料制取为主

受国内工业生产发展带动,近五年我国氢气产量不断增长,图1为2016—2020年我国氢气产量变化趋势。如图所示,截至2020年底我国氢气产量为2050万吨,较2016年增加200万吨,累计增幅为10.8%。其中2016—2018年增速维持在3.5%左右,2019—2020随着经济增速放缓,及国内化工行业转型升级,增速有所放缓。

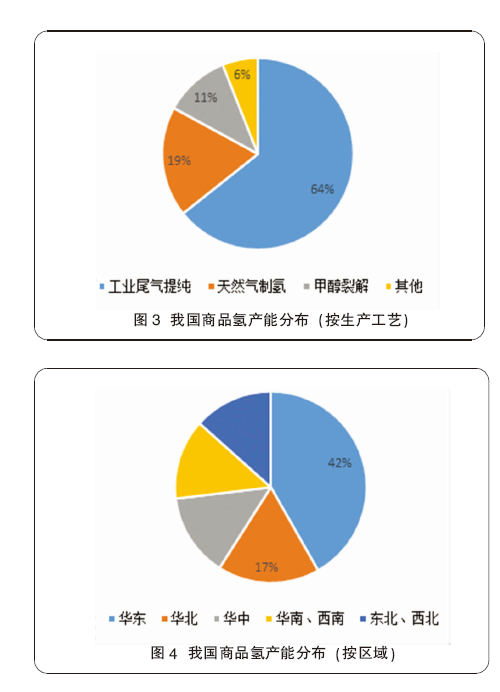

图2为2020年我国氢气供给结构分析。从供应结构来看,受化工、石化等行业需求支撑,目前中国氢气多通过煤炭、天然气、甲醇等化石燃料制取,占比在67%;氯碱、烷烃等工业副产氢占比在30%左右;电解水相对较少。上述氢气多通过管道的形式满足企业自身生产为主,流通到市场上的资源即商品氢的量相对有限。

商品氢产量较少,分布不均

随着氢能首次被写入政府工作报告、“双碳”目标的确认等一系列能源改革行动助推,我国氢能的发展也在悄然提速。考虑到行业发展处于初级阶段,国家层面及30余个省市自治区不断出台相关发展指引及扶持政策,明确了未来5~10年的氢能发展目标。而加氢站和氢燃料汽车作为氢能发展的终端应用场景,其布局犹如雨后春笋般显现,在催生商品氢需求的同时,也让众多投资者及原本拥有丰富氢气副产的企业对商品氢的关注度和投资热情明显提升。

据统计,我国商品氢产能约达21万Nm3/h,其中燃料氢及以上标准的产能占比达72%。与国内氢气总产量相比,目前商品氢的量犹如九牛一毛。

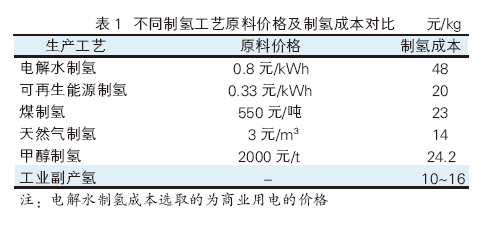

图3为我国商品氢产能分布(按生产工艺)图。从生产工艺来看,我国商品氢多来源于钢厂焦炉气及盐化工工业尾气提纯,占比达64%,企业多是国企或者民企;其次是天然气及甲醇制氢,因其氢气纯度较好,受到专业气体公司的青睐,其中天然气制氢占比总量的约19%;甲醇制氢占比在11%;电解水等其他方式占比约6%。

图4为我国商品氢产能分布(按区域)。从区域分布来看,因华东地区经济发达,工业企业较多,其需求也相对旺盛,目前商品氢占比在42%左右,主要以山东及江浙沪地区为主;华北地区产能占比在17%,河北省产能最为集中,其余地区分布相对平均。

氢能发展利好商品氢市场,

降成本或仍为主要问题

展望未来,受预期商品氢需求增长带动,各地企业布局规划的项目不断增加。短期来看,未来3年商品氢待投产产能近40万Nm3/h,规划中的项目产能近30万Nm3/h,从区域来看,华北地区及华东地区较为集中。从生产工艺来看,除了上述提及的化石燃料、工业尾气及电解水等方式,可再生能源制氢也已经在局部实验成功,后期规划也越来越多。主要原因为,虽然氢的燃烧产物是无污染的水,但从上游制取环节来看,化石燃料、工业尾气等方式制氢仍然存在碳排放,即灰氢;电解水制氢虽然为“无碳”制氢,但由于其成本最高,难以规模化应用,而我国三北地区还存在大量可再生能源电力如风电和光伏发电不能并网的情况。由于电能不能大规模储存,弃风弃光会造成能源的浪费。因此,未来我国采用可再生能源进行电解制氢的潜力很大,而且由此产生的绿氢也是“最干净”的绿色能源。

长期来看,根据相关规划2030—2035年我国氢燃料电池车保有量将达到100万辆,届时交通领域氢气需求量达到近300万吨。2060年碳中和情景下,交通运输领域用氢或将达到4051万吨。因此,在需求支撑下,我国商品氢供应量或将大幅增长。但要如期实现既定目标,还必然要考虑经济性问题。

表1为不同制氢工艺原料价格及制氢成本对比。从制取角度来看,目前天然气、甲醇、工业副产、电解水等工艺均有涉及。首先,在天然气、煤炭及甲醇等化石燃料的制氢方式中,天然气成本相对较低,但由于我国天然气储量有限,加之其他工业生产所需,未来或难以满足暴增的氢气市场需求,且化石燃料制氢均会产能碳排放;其次,工业副产氢虽然价格相低,但并不能做到零碳生产。电解水虽然相对“绿色”,但成本较高,约48元/kg。因此,从生产成本来看,短期工业副产氢的优势或较为明显,也间接说明了目前部分企业投资利用工业尾气制氢的原因。从长远发展来看,要普及氢能交通,经济性和环保性必不可少。就21世纪的终极能源“绿氢”来看,目前生产成本约20元/kg,综合运输费用、设备折旧等费用,其零售价勉强可达35元/kg,31吨以上燃料电池重卡的燃料成本为7元/km,远高于同吨位的柴油重卡的燃料成本。因此,推动氢能的普及应用,降低成本是必须要突破的瓶颈。

综上所述,氢能是条美好但充满挑战的道路,是需要国家政策与技术创新并行的道路。我们期待氢能的普及,期待“双碳”目标的达成。