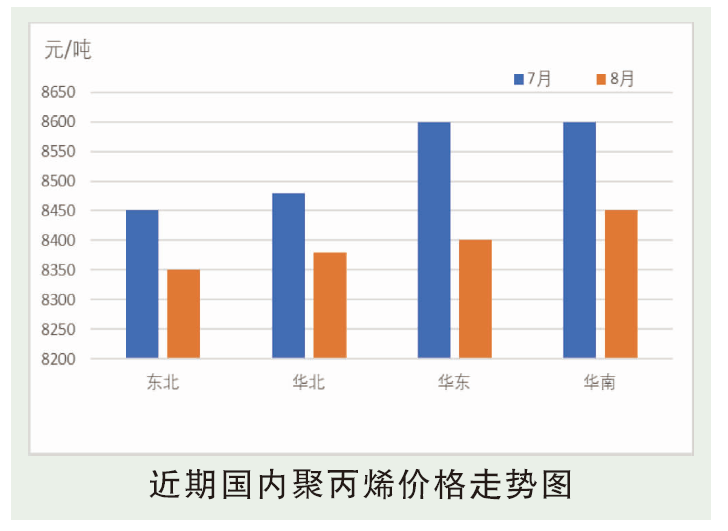

8月份市场均价在8400元/吨,较7月下跌70元/吨。8月内价格短暂小涨后回落,整体维持8450~8600元/吨之间震荡,上旬市场价格的上行主要来自于供应段的收紧,多套装置停车检修及新装置未能如愿落地,导致供应趋紧,现货价格挺价明显。同时低价提振终端工厂补库积极性,市场买气有所提升,伴随价格的持续上行,终端工厂利润空间受压缩,成交气氛下滑,导致中游库存被动积累,现货流传不畅。中下旬开始,受原油大跌拖累,PP盘面跌势明显,带动价格回调,原料低价位下虽刺激终端补库需求以及套利商顺利解盘,但需求端负反馈继续拖累现货,导致价格涨跌两难。8月底受需求回暖提振,价格止跌,但上行幅度偏小,截至月底拉丝价格保持在8400~8500元/吨震荡,未见较大起色。

后市分析

从供应端来看,近期PP市场供应压力有所增加,具体来看,截至8月31日,两油塑料总库存在61.5万吨,两油塑料总库存在72.5万吨,环比7月底增加12.40%,同比去年同期高5.84%,8月库存消化速度减缓;从新投产方面来看,30万吨/年辽阳石化PP装置于8月份成功投产,目前正常生产LHP456J,预计9月份35万吨/年古雷石化及45万吨/年金能化学两套装置将正式量产,新增产能逐渐释放;从检修方面来看,8月国内检修PP装置涉及产能1024万吨/年,影响产量34.02万吨,较7月增加19.24%,预计9月份检修损失量将会有所减少。从需求端来看,自8月中下旬起,塑编等下游行业需求有小幅恢复迹象,但尚不明显;汽车行业来看,受汽车芯片短缺的影响,车厂存被迫减产停产现象,利空塑料需求;加之部分出口订单受到高昂海运费用的制约难以放量,预计9月份尽管需求旺季来临,需求有恢复预期,但旺季程度达不到往年的可能性增大。从成本端来看,成本支撑作用不减,生产企业利润压缩局面预计9月份或将继续延续。综上所述,9月PP市场旺季来临,但旺季需求或不及往年,同时供应增加,成本支撑逐渐成为市场常态,成本端的利好作用逐渐消化,因此预计9月市场行情或存在一定反弹,但幅度有限。