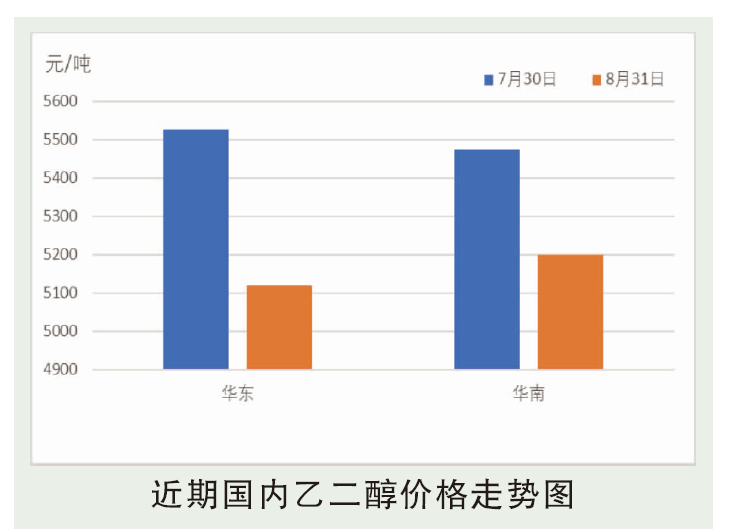

8月,国内乙二醇走势整体呈现先扬后抑的表现,截至8月31日华东现货商谈5119元/吨附近,8月均价5226元/吨,环比上月下降0.82%。8月初,原油保持强势,主港库存继续保持低位影响下,市场维持强势,但由于对未来供需端表现谨慎,华东现货价格很难突破5550~5600元/吨的阻力,因此前半月市场表现为5300~5600元/吨区间强势震荡。后半月,原油跌破上行通道后,调整压力明显,成本支撑力度减弱,供应端新增产能古雷炼化且海外装置负荷提升。需求端又面临减产压力,市场供需边际转弱之下,整体预期谨慎,现货走势承压下行,一度跌破5000元/吨整数关口后有所反弹,但买盘追涨限制高度。

后市分析

供应预测:9月份来看乙二醇重启产能涉及150万吨以上,检修产能144万吨附近,整体来看国内产量仍有小幅增量的预期。

港口库存:进口方面受国外装置检修的影响,整体进口总量保持相对低位;且码头作业严格要求之下,船只作业时长延长,码头显性库存增幅有限。

需求预测:9月来看,国内聚酯行业存在装置投产计划,如华宝化纤计划投产,聚酯产能基数将进一步上涨,但是仍需关注后期国内聚酯行业装置后续减产以及复产情况。而9月仅有30天,国内聚酯产出或窄幅下滑,折后乙二醇消费量也有小幅回落。

成本分析:煤炭价格居高难降低,对国内煤制乙二醇企业有一定的成本支撑,而原油端表现震荡,但直接原料乙烯受美国装置故障等因素的影响近期走势偏强,因此整体来看,乙二醇成本表现偏强。

综合来看:9月份来看,乙二醇供需端博弈升级。供应端装置重启与检修并行,叠加新装置投产预期,整体供应量虽增幅不及预期但绝对值仍有缓慢增加的概率。而进口来看国外装置集中检修叠加特殊事情航运要求的升级,卸货速度多有制约,整体进口增速缓慢,码头显性库存增幅有限;而需求来看,聚酯库存压力仍在,但经历了8月底的大促销之后,工厂承受能力提升,关注9月下旬下游刚需补货的力度。整体来看,9月份乙二醇供需边际尚无明显矛盾,且煤炭价格高企成本支撑强势,市场走势或将前低后高,运行区间在4950~5200元/吨之间。