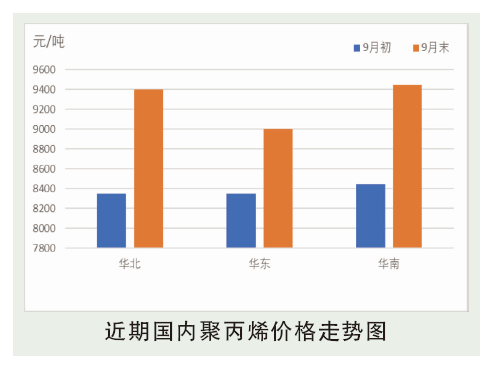

9月份拉丝市场均价在8892元/吨,较8月上涨381元/吨。月内价格呈现跌后连涨趋势,月初原油价格持续松动带动PP估值下移,原料低价位下刺激终端补库需求以及套利商顺利解盘,低价达到部分终端工厂心理价位,出现大量远期部分投机性补货,多维持偏低价格。随着国内能耗双控政策的持续实施,原材料原油、煤炭价格的上涨成为PP上行主要推动力,聚丙烯盘面展现出强劲上冲态势。尤其中秋节后,强现实和强预期推动下,动力煤连续触及涨停,成本支撑对盘面作用有所体现,PP盘面上涨修复部分利润,基本面转变叠加资金的推涨,带动PP盘面上冲9900元高位,下游受限电政策影响,整体利润表现不佳,难以承受原料价格持续上涨,现货无法同步跟进盘面。

后市分析

从供应端来看,近期PP市场供应压力有所减弱,截至9月29日,两油塑料总库存在64.5万吨,环比上月底低11.03%,同比去年同期高4.88%,临近月底库存消化速度加快;从新投产方面来看,短期来看市场扩能步伐暂缓,四季度关注浙石化二期、天津渤化等装置的进展情况;从检修方面来看,9月国内检修PP装置涉及产能1069万吨/年,影响产量33.54万吨,较8月变化幅度不大,不过9月因综合性减产以及成本检修装置增多,预计10月检修损失量将减少至20万吨左右。从需求端来看,9月规模以上塑编企业整体开工率小幅提升1.54%至48.93%,较去年同期低5.07%,随着各省限电政策影响,企业开工受限。从成本端来看,10月份来看,煤炭供应紧张局面暂难缓解,成本面利好支撑作用依然强劲。综上所述,10月份假期归来,尽管库存有累积预期,但预计行情依旧能够维持高位。