“十三五”期间,我国聚丙烯(PP)生产能力和产量快速发展,2016年生产能力只有2018万吨/年,2020年增加到2816万吨/年,相应产量2016年只有1769万吨,2020年增加到2554万吨。由于产量不足,加上产品同质化现象较为严重,高档产品无法满足国内实际生产需求,故每年还大量进口,同时也有部分产品出口。

进口量稳步增长

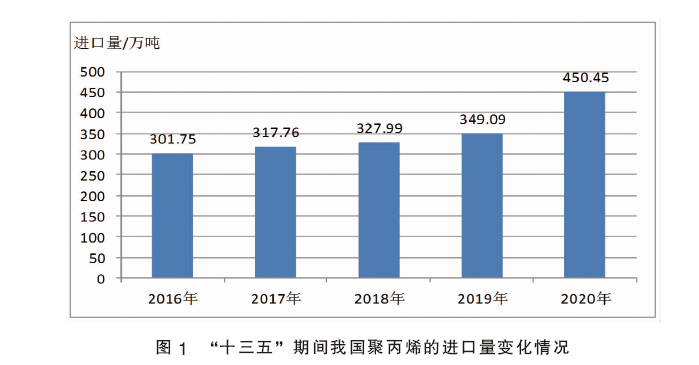

“十三五”期间,我国聚丙烯的进口量稳步增长。2016年的进口量为301.75万吨,2020年增长到450.45万吨,同比(下同)增长约29.04%,2016—2020年进口量的年均增长率约为10.54%。进口单价呈现先上涨后不断下降的发展态势,2016年进口单价为1167.90美元/吨,2018年上涨到1278.13美元/吨;此后开始下降,2020年下降到1008.35美元/吨,同比2019年的1158.58美元/吨下降约12.97%。“十三五”期间我国聚丙烯的进口量变化情况如图1所示。

1. 进口来源国家或地区

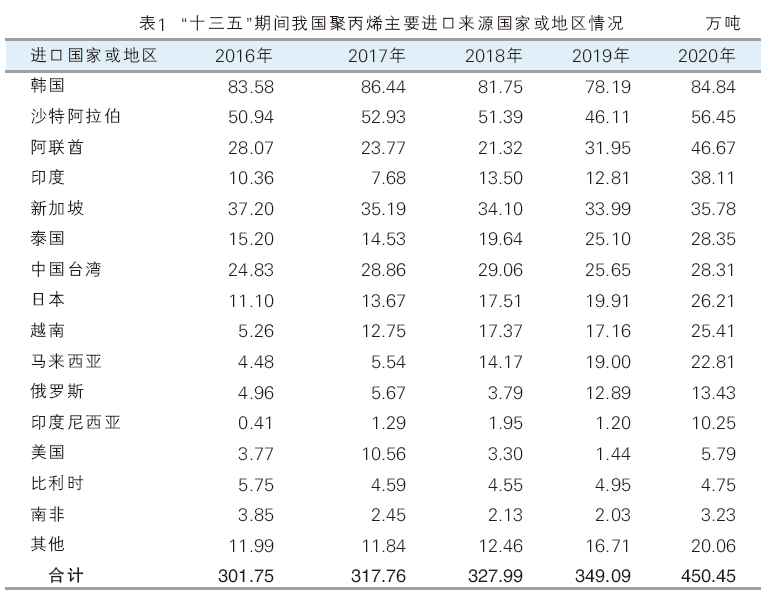

“十三五”期间,我国聚丙烯进口主要来自韩国、沙特阿拉伯、阿联酋、印度和新加坡,2016年来自这几个国家的进口量合计达到210.15万吨,约占总进口量的69.64%;2020年的进口量合计达到261.85万吨,约占总进口量的58.13%,同比增长约28.96%。“十三五”期间我国聚丙烯主要进口来源国家或地区情况见表1所示。

2. 进口省市区及贸易方式

“十三五”期间,我国聚丙烯的进口主要集中在广东、浙江、上海及江苏等省市区,2016年来自这4个省市的进口量合计达到237.57万吨,约占总进口量的78.73%;2020年的进口量合计达到354.19万吨,约占总进口量的78.63%,同比增长约26.53%。

“十三五”期间,我国聚丙烯的进口主要以一般贸易和进料加工贸易方式为主,2016年来自这2种贸易方式的进口量合计达到259.80万吨,约占总进口量的86.10%;2020年的进口量合计达到406.34万吨,约占总进口量的90.21%,同比增长约29.47%。

“十三五”期间,一般贸易一直是我国聚丙烯最大的进口贸易方式,且进口量逐年增加,其中2016年的进口量为140.91万吨,约占总进口量的46.70%;2020年的进口量为299.77万吨,约占总进口量的66.55%,同比增长约44.27%。

“十三五”期间,进料加工贸易一直是我国聚丙烯第二大进口贸易方式,其中2016年的进口量为118.89万吨,约占总进口量的39.40%;2020年的进口量为106.57万吨,约占总进口量的23.66%,同比增长约0.49%。

出口价格呈“V”字型

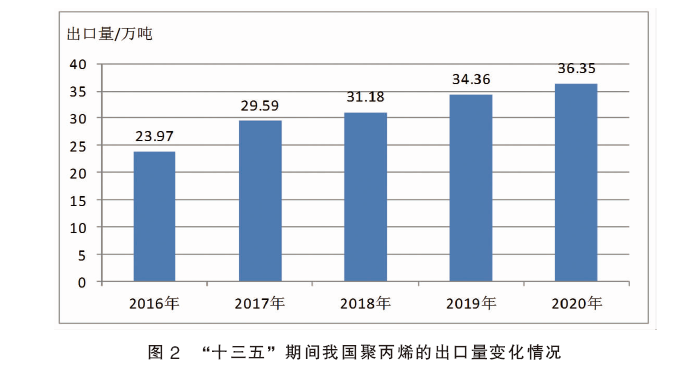

“十三五”期间,我国聚丙烯的出口量稳步增长。出口单价呈现先上涨,然后下降,随后又增长的发展态势。2016年出口单价为1277.63美元/吨,2018年上涨到1486.63美元/吨,同比2017年1325.87美元/吨增长约12.12%。此后开始下降,2020年出口量为1436.16美元/吨,同比2019年的1377.23美元/吨增长约4.28%。“十三五”期间我国聚丙烯的出口量变化情况见图2。

1. 出口国家或地区

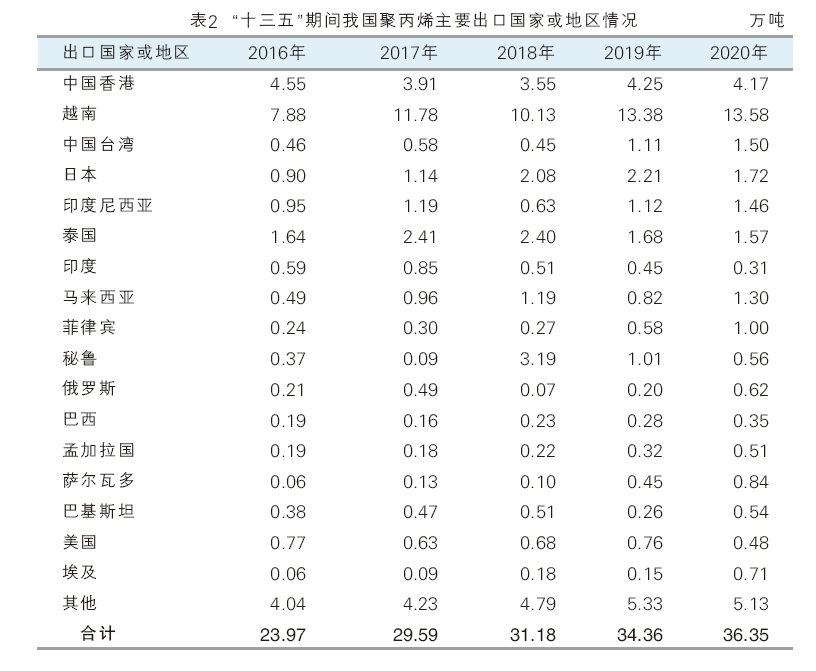

“十三五”期间,我国聚丙烯主要出口到越南、中国台湾、日本、泰国、中国香港及印度尼西亚等国家或地区,2016年向这几个国家或地区的出口量合计达到16.38万吨,约占总出口量的68.34%;2020年的出口量为24.00万吨,约占总出口量的66.02%,同比增长约1.05%。“十三五”期间我国聚丙烯主要出口国家或地区情况见表2。

2. 出口省市区及贸易方式

“十三五”期间,我国聚丙烯的出口主要集中在广东、上海、浙江、江苏及北京等省市区,其中2016年这几个省市区的出口量合计达到15.02万吨,约占总出口量的62.66%;2020年的出口量合计达到28.28万吨,约占总出口量的77.80%,同比下降约1.87%。

“十三五”期间,我国聚丙烯的出口主要以一般贸易方式为主,且出口量不断增加。其中2016年的出口量为12.97万吨,约占总出口量的54.11%;2020年的出口量为25.67万吨,约占总出口量的70.62%,比增长约6.87%。

结语

1. 从“十三五”期间我国聚丙烯的进口情况来看,虽然生产能力不断增加,但进口量也不断增加。与此同时,出口量也呈现不断增加的发展态势,但增长幅度有限。

2. “十四五”期间,虽然我国有中韩石化、古雷炼化、中海石油宁波大榭石化、广东石化、东莞巨正源科技有限公司二期、天津石化、东华能源(宁波)新材料二期、宝丰能源、金能科技、辽阳石化、镇海炼化、宁夏润丰新材料科技、山东京博石化、广西炼化和天津渤化集团等多家企业计划新建或者扩建聚丙烯生产装置,但由于受到生产技术及新产品开发不足等因素的影响,加上产品的同质化现象依然严重,高端产品仍需要大量进口。

3. 中东地区因依托地域原料成本低廉等因素,仍将是未来我国聚丙烯主要的进口来源地区。韩国、印度、新加坡和泰国等国家的聚丙烯生产能力稳步增加,而其国内消费量增长幅度有限,加上其产品品种齐全,质量稳定,使用效果较好,以及地理位置优势和关税方面的优惠政策,未来较长时间内容仍将是我国聚丙烯进口的主要来源国家。因此,今后应该密切关注这些国家聚丙烯的供需情况,以免影响国内聚丙烯及其相关行业的发展。

4. 由于广东、浙江、上海和江苏等省市一直是我国塑料加工最主要的生产基地,故未来这些省市区仍将是聚丙烯主要进口省市区。此外,一般贸易和进料加工贸易仍将是今后的主要进口贸易方式。

5. 随着生产技术的不断提升,产品质量的提高和价格的降低,我国聚丙烯的出口量会有所增加。但由于受制于产品品种和应用开发等因素的影响,出口量增长幅度不会太大。出口目的地仍将主要集中在我国周边的越南、中国台湾、泰国、中国香港及印度尼西亚等国家或地区,将主要出自广东、上海、浙江、江苏以及北京等省市区,以一般贸易方式为主。

总之,“十四五”期间,我国聚丙烯进口仍将是缓解国内供需矛盾的重要途径。加快技术开发,不断开发新产品,降低生产成本,由提供大宗合格产品向为下游提供整体解决方案转变,新上装置尽量避免同质化等,仍将是未来我国聚丙烯行业发展亟待解决的问题。