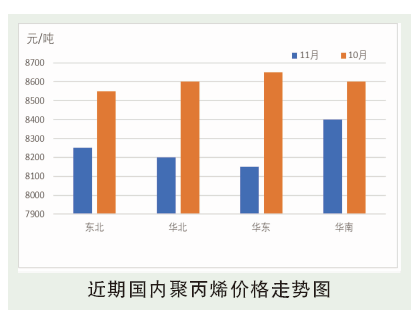

11月份市场均价在8561元/吨,较10月份走低989元/吨,跌幅10.36%。11月份市场迎来较大幅度回调,月内政府对煤炭政策的管控仍在继续,聚丙烯出现超跌迹象,同时PP产品被资金作为空配产品,出现强势打压的状态。中下旬公布的经济数据偏弱,尤其是地产、汽车数据下滑明显,盘面受此拖累连续下跌,资金对PP压制较PE相比更为明显,前期主力多翻空,增仓幅度较大,导致市场整体维持下行趋势,盘面在8100元/吨附近寻找支撑。

需求端看,各区域限电政策逐步放开,下游需求基础稳定,在原料价格持续下跌过程中,行业采购意愿逐步提升,前期高昂的海运费小幅松动,下游行业出口订单复苏带来一部分增量,需求边际改善,点价成交积极,同时点价透支远期采购数量,近期受盘面走低打压,现货成交转淡,短周期看,PP进入低位缓冲期内。未来塑编下游民生类包装预计需求有向好预期,工业品订单延续弱势,随着春节订单逐渐开启,有真实需求支撑,预计12月份聚丙烯行情有止跌向好预期。

后市分析

从供应端来看,首先库存方面,11月库存压力处于中等水平,截至11月30日,两油塑料总库存在68万吨,环比10月底略低1.45%,同比去年同期高17.24%;其次,检修方面,12月宁波富德、绍兴三圆新线、中化泉州等装置计划内检修,另有部分PDH制企业存检修预期,对市场形成一定支撑;再次,新投产方面,近期暂无最新扩能进程,前期投产装置辽阳石化、金能科技等均已量产。从需求端来看,11月份随着各地限电政策逐渐影响减弱,规模以上塑编企业整体开工率小幅提升2.32%至49.6%,较去年同期低2.5%,由于原料行情走势弱势震荡,下游企业延续刚需采购,维持常备库存7~10天左右;另外由于进入12月份,市场人士担心由于冬奥会的影响对京津周边地区下游开工产生限产政策,但目前暂未接到确切通知。从成本利润端来看,原油价格重心下移,且12月份丙烷CP价格下跌80美元/吨,对PP市场的成本支撑作用减弱,不过PP生产企业利润有望有所改善。综上所述,,12月份尽管有电商节及双旦节等节日刺激,但需求端无明显亮点,不足以对原料市场形成支撑,加之成本面以及政策面的偏空打压,预计12月PP市场行情易跌难涨,以弱势震荡走势为主。