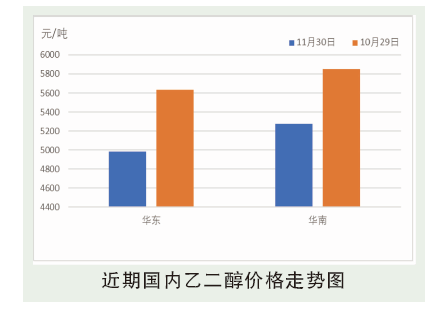

11月,国内乙二醇市场整体走势偏弱向下,现货价格从11月初的5770元/吨跌至4970元/吨,跌幅13.86%。一方面煤、油回落下的成本下沉是主要驱动。月内国际原油价格宽幅回落,而煤炭价格也持续低位运行,特别是下旬受全球形势新变化影响国际原油重挫,全球恐慌指数飙升,整体商品市场走势承压。另一方面,乙二醇自身基本面供需边际弱化也使得市场缺乏向上动力。供应端虽有新装置投产后移、现有装置12月份有检修计划,整体供应增速不及预期,但聚酯需求端在高库存、低订单压力下,聚酯工厂再度联合减产使得市场对于12月份需求端重新向下评估,乙二醇社会平衡也从去库9万吨附近转变为平衡/微量累库状态,供需边际弱化与宏观氛围偏空共同带动下乙二醇月末跌势放大。至11月末华东现货价格收于4984元/吨附近,华东11月均价在5339元/吨,环比下跌18.41%。

后市分析

12月份乙二醇市场走势震荡偏弱运行概率较大。基于通胀压力,多国释放原油储备,且变异毒株影响全球经济预期谨慎,原油等大宗商品全线受挫。而基本面来看:供应端表现中性,现有装置低负荷且12月份一体化装置仍有检修计划,新装置投产后移较多,实际产出有限,整体供应量增幅有限。而需求来看,聚酯端开工仍有走弱预期,贸易商及工厂心态欠佳,聚酯工厂刚性采购为主,市场基差近期持续走弱。宏观偏空基本面中性偏弱主导下乙二醇市场整体预期偏空为主,预计价格运行区间在4750~5200元/吨之间。