丁二烯是生产合成橡胶(主要包括丁苯橡胶、顺丁橡胶及丁腈橡胶)、合成胶乳、丁苯热塑性弹性体、己二腈和ABS树脂等的重要原料。此外,还可用于生产己二腈、己二胺、尼龙66和1,4-丁二醇,可用作粘接剂、汽油添加剂等,用途广泛。目前,丁二烯的工业生产方法主要有乙烯裂解副产C4抽提法和C4烷烃或烯烃脱氢法,其中乙烯裂解副产C4抽提法是主要的生产方法。

世界丁二烯的供需现状分析

1.生产现状

近年来,随着乙烯工业的不断发展和下游合成橡胶、合成树脂和热塑性弹性体等需求的不断增长,世界丁二烯的产能稳步增长。2020年世界丁二烯产能达到1658.0万吨/年,2015—2020年产能的年均增长率约为2.6%。

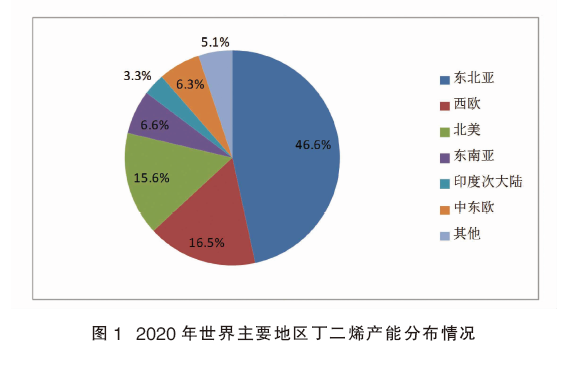

世界丁二烯的产能主要集中在东北亚、西欧和北美地区,2020年这3个地区的产能合计达到1305.0万吨/年,约占世界丁二烯总产能的78.7%。2020年世界主要地区丁二烯产能分布情况如图1所示。

中国是目前世界上最大的丁二烯生产国家,2020年的产能为499.2万吨/年,约占世界总产能的30.1%;其次是美国,2020年的产能为247.0万吨/年,约占总产能的14.9%。

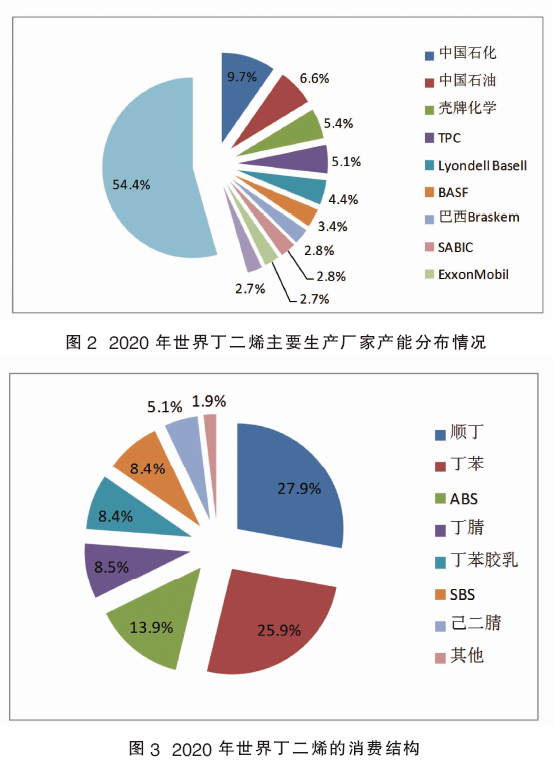

世界丁二烯生产装置主要集中在中国石化集团公司、中国石油天然气集团公司、壳牌化学、TPC集团公司、Lyondell Basell公司和BASF公司等。其中中国石化集团公司是目前世界上最大的丁二烯生产厂家,2020年的产能为160.0万吨/年,约占世界总产能的9.7;其次是中国石油天然气集团公司,2020年的产能为110.0万吨/年,约占总产能的6.6%;再次为壳牌化学公司,2020年的产能为89.0万吨/年,约占总产能的5.4%。2020年世界丁二烯主要的生产厂家产能分布情况见图2。

2.消费现状

2015年,世界丁二烯的消费量为1105万吨。2020年增加到1208万吨,其中东北亚地区是最大的消费地区,消费量为621万吨,约占世界总消费量的51.4%;其次是西欧地区,消费量为180万吨,约占总消费量的14.9%;再次是北美地区,消费量为178万吨,约占总消费量的14.7%。

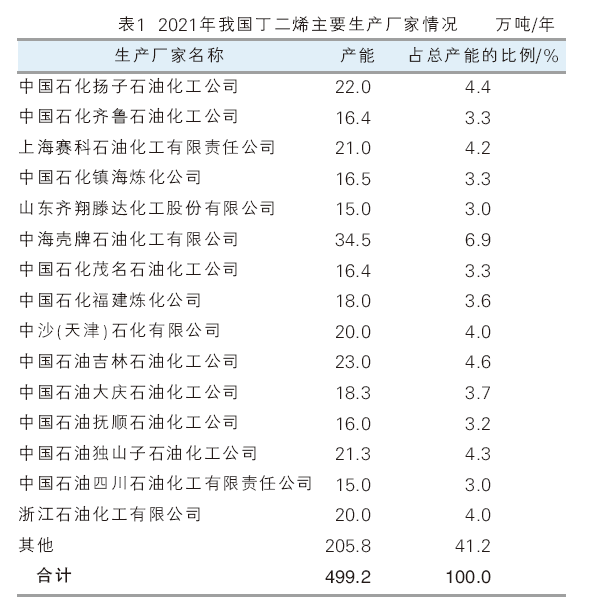

世界丁二烯主要用于生产合成橡胶、合成胶乳、ABS树脂及丁苯热塑性弹性体等,其中合成橡胶是最主要的消费领域,消费量约占总消费量的61.3%。2020年世界丁二烯的消费结构如图3所示。

我国丁二烯的供需现状分析

1. 生产现状

我国丁二烯的工业生产始于20世纪70年代,1971年中国石油兰州石油化工公司利用自主开发设计的ACN技术建成我国第一套丁二烯工业生产装置。随后,吉林石油化工公司、北京燕山石油化工公司也相继建成生产装置。近年来,随着我国多套乙烯新建或者扩建装置的建成投产,为丁二烯的发展提供了大量的裂解C4原料,加上下游合成橡胶和树脂需求的快速增长,促进了我国丁二烯产能的稳步增长。2012年,齐翔腾达建成了国内首套丁烯氧化脱氢装置,打破了长期以来C4抽提为主的工艺发展格局。

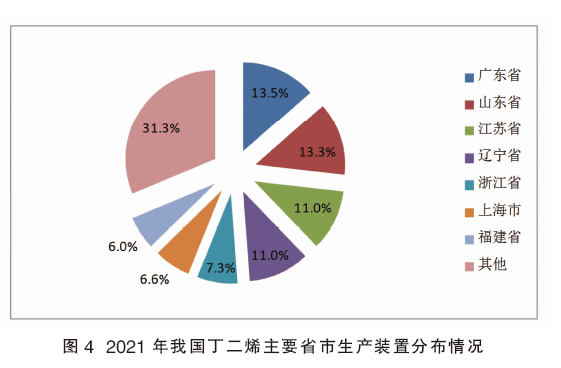

截至2021年6月底,我国丁二烯的产能达到499.2万吨/年,是世界上最大的丁二烯生产国家。产能主要集中在华东地区和东北地区,其中华东地区(包括江苏省、上海市、山东省和浙江省)是最大的生产地区,产能为190.9万吨/年,约占总产能的38.2%。 2021年我国丁二烯主要生产厂家和主要省市生产装置分布情况分别见表1和图4。

2. 进出口分析

根据海关统计,近年来,我国丁二烯的进口量变化较大,2014年的进口量为20.27万吨,2017年增加到36.07万吨,同比增长约32.0%。此后进口量出现下降,2020年的进口量又大幅度增加到45.52万吨,同比增长约56.7%。2021年1—7月份的进口量为15.40万吨,同比下降约52.0%。在进口的同时,我国丁二烯也有少量出口。2014年的出口量为1.17万吨,2020年为2.15万吨,同比增长约437.5 %。2021年1—7月出口量大幅度增加到9.96万吨,同比增长约5142.1%。

我国丁二烯进口主要来自荷兰、伊朗和韩国这3个国家,2020年的进口量合计达到24.17万吨,约占总进口量的53.1%,同比2019年的15.43万吨增长约56.6%。其中荷兰是最大的进口来源国家,进口量为11.31万吨,约占总进口量的24.8%,同比增长约160.0%;伊朗是第二大进口来源国家,2020年的进口量为7.12万吨,约占总进口量的15.6%,同比增长约41.3%;韩国是第三大进口来源国家,进口量为5.74万吨,约占总进口量的12.6%,同比下降约5.0%。

我国丁二烯的进口主要集中在江苏和浙江这2个省市区,2020年的进口量合计达到31.75万吨,约占总进口量的69.7%,同比2019年的25.00万吨增长约27.0%。其中江苏省的进口量为20.14万吨,约占总进口量的44.2%,同比增长约45.4%;浙江省的进口量为11.61万吨,约占总进口量的25.5%,同比增长约4.1%。

我国丁二烯的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,2020年的进口量合计达到45.06万吨,约占总进口量的99.0%,同比2019年的27.65万吨增长约63.0%。其中一般贸易方式的进口量为41.54万吨,约占总进口量的91.3%,同比增长约83.9%;进料加工贸易方式的进口量为3.52万吨,约占总进口量的7.7%,同比下降约30.4%。

3. 供需现状

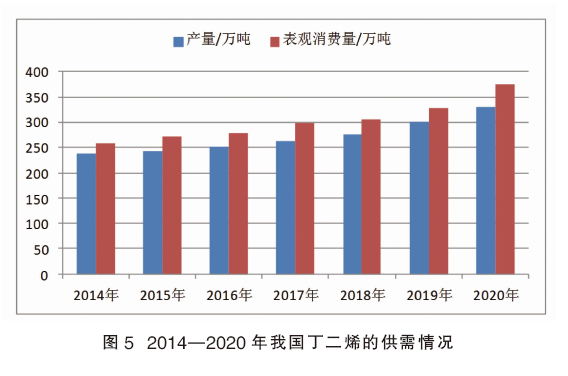

2014—2020年,我国丁二烯的表观消费量稳步增加,其中2014年的表观消费量为258.3万吨,2020年的表观消费量增加到375.38万吨,同比增长约14.2%。相应产品自给率2014年为92.6%,2020年为88.4%。2014—2020年我国丁二烯的供需情况如图5所示。

我国丁二烯主要用于生产顺丁橡胶、丁苯橡胶、ABS树脂及丁苯热塑性弹性体等。近年来,丁苯热塑性弹性体发展较快,有多套新建或者扩建装置建成投产,对丁二烯的需求量也大幅度增加,2020年对丁二烯的需求量占比超过丁苯橡胶成为第二大消费领域。2020年,我国丁二烯的消费结构为:顺丁橡胶对丁二烯的需求量占总消费量的31%,丁苯热塑性弹性体占21%,丁苯橡胶占20%,ABS树脂占16%,丁腈橡胶4%,其他占8%。

发展趋势及建议

(1)今后几年,随着中国大陆及亚洲其他国家和中东地区新建或者扩建项目的投产,世界丁二烯的产能仍将稳步增加。预计到2025年,全世界丁二烯的总产能将达到约1869万吨/年,消费量将达到约1340万吨。东北亚、西欧和北美仍将是世界丁二烯最主要的生产和消费地区。目前世界丁二烯的产能已经出现过剩,未来竞争将十分激烈,尤其是在亚太地区。预计未来世界丁二烯的消费领域基本不变,顺丁橡胶和丁苯橡胶仍将是丁二烯主要的消费领域,但占比将逐渐减少;ABS树脂和丁二烯其他一些新用途的消费量将稳步发展,占比将逐渐增加。

(2)2021—2025年,我国仍将新建或者扩建多套丁二烯生产装置,大都采用C4抽提法,主要有古雷炼化13.0万吨/年、中韩武汉乙烯6.0万吨/年,海南炼化16.0万吨/年、盛虹炼化15.0万吨/年、辽宁华锦13.0万吨/年、镇海炼化二期16.0万吨/年、浙江石化二期20.0万吨/年,神华宁煤二期6.4万吨/年,中海壳牌三期20.0万吨/年,鲁清石化14.0万吨/年、东明石化集团山东劲海化工有限公司5.0万吨/年、连云港卫星石化6.0万吨/年、神华榆林20.0万吨/年以及广东石化11.0万吨/年等装置,主要集中在华东、华南和东北地区。如果这些装置能够如期投产,预计到2025年,我国丁二烯产能将达到700.0万吨/年,而届时的需求量只有约450.0万吨。因此,我国丁二烯的产能已经出现过剩,未来竞争将十分激烈。

(3)目前我国采用丁烯氧化脱氢制丁二烯工艺的生产装置,由于成本高位制约了正常运行,开工率较低,加上市场价格低迷,以及下游配套装置建设延迟或取消,在很大程度上影响了一些企业装置的正常运行。因此,未来我国丁二烯生产工艺仍将以C4抽提法占据绝对优势。

(4)随着丁二烯产能的不断增加,而同期规划建设的下游配套装置较少,我国丁二烯供应过剩趋势凸显。这将对我国丁二烯市场未来的供应格局及进出口现状产生较大影响,未来几年丁二烯的进口量将会逐渐减少,出口量将逐渐增加。我国丁二烯或将由目前的净进口转化为净出口态势。此外,由于新建丁二烯装置大都没有配套下游装置,这样将增加流入市场的丁二烯量,进而加剧市场竞争,市场价格将维持在低价运行。

(5)从未来丁二烯及其下游各个项目投产进度来看,预计2025年我国丁二烯的消费结构将会发生较大变化。虽然今后丁二烯仍主要用于生产丁苯橡胶和顺丁橡胶,但由于未来几年没有新建或者扩建装置投产,其占比将下降;而丁苯热塑性弹性体和ABS树脂由于新建装置不断投产,占比将进一步增加。未来发展潜力较大的是己二腈对丁二烯的需求。己二腈主要用于生产PA66,目前国内生产尚属空白。随着新装置的建成投产,将增加丁二烯在化工领域的应用比例。预计2025年我国丁二烯的消费结构为:顺丁橡胶对丁二烯的需求量占总消费量的27%,丁苯橡胶占19%,ABS树脂占15%,SBC占22%,丁腈橡胶5%,己二腈6%,其他占6%。

总之,随着我国丁二烯产能的不断增加,自给率逐年提升,市场竞争将越来越激烈。对于现有企业,今后应该不断完善生产技术,降低生产成本,减少对环境的影响,做大做强丁二烯及其下游产业链,进一步提高企业经济效益。对于计划新建或者扩建的企业,应该进行充分的市场调研及论证,根据上下游情况,配套建设具有市场容量及发展前景的下游产品。此外,不断提高产品质量,积极开拓国际市场,以缓解国内供需矛盾,使我国丁二烯及其下游行业稳步健康发展。