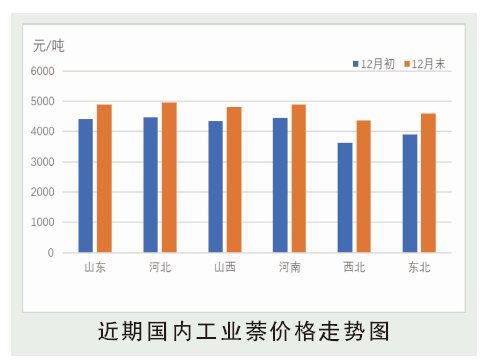

进入2021年12月,国内工业萘市场一路推涨,由于深加工企业亏损局面加剧叠加部分省份环保驻场施压,因此场内装置利用率出现明显走低,工业萘供应量较去年同期下降的前提下,区域性供应紧张势头较强,场内买盘重心顺势拉升。2021年12月深加工企业工业萘产量约9.27万吨,较2021年11月下降0.62万吨,从价格来看,工业萘主产区上涨空间多位于400~500元/吨左右。下游萘系减水剂行业月内颓势延续,由于天气转冷北方室外建筑施工多停工放假,因此对减水剂需求甚少。染料中间体行业目前终端用户开工低位,因此精萘及2-萘酚企业产品滞销局面难以缓解。萘法苯酐虽月内涨势明显,但工业萘的强势拉升吞噬了苯酐企业的利润空间,下旬来看终端增塑剂更是低迷运行,苯酐销售阻力加大。随着工业萘价格的拉升,终端需求面跟进并不理想,同时2021年12月末出现分化走势,区域间工业萘涨跌互现。

后市分析

整体来看,深加工企业虽元旦过后开工存有提升迹象,但区域货源供需矛盾依旧存在。下游用户1月上中旬有望集中建仓,因此对工业萘买盘将适量扩大。不过近期苯酐行业产品销售困难且行情存在续降风险,因此厂家利润面仍将继续压缩,或将导致厂家对工业萘议价情绪的出现。未来两周场内工业萘有望挺市为主,但不排除因运输以及冬奥会给市场带来区域货源流通困难的风险。