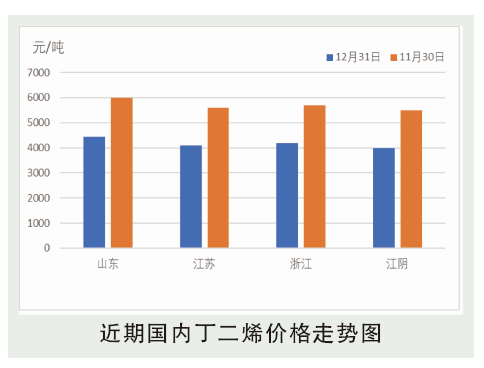

2021年12月,国内丁二烯行情依旧处于下行通道,且继续跌至新低。内外盘供应面均表现充裕,成交不佳拖拽外盘跟跌,预期偏空及罐存压力下,部分商家积极出货以刺激货源流转。但下游原料罐存及合约量均相对高位,对现货采购能力有限,供应承压是拖拽行情持续下行的主要因素。随着价格跌至低位,主要下游利润可观,提振丁苯及顺丁橡胶行业开工率均有所提升,并且月中旬相对集中的采购行为支撑丁二烯现货价格止跌。成交气氛好转提振部分商家报盘推涨,但山东、华东及福建货源供应充裕,成交跟进不足影响下,行情难以形成有效反弹趋势,2021年12月底又继续下探。截至2021年12月31日,山东鲁中地区送到价格在4400~4500元/吨,华东出罐自提价格参考4000元/吨,实单商谈。

后市分析

利好消息面:主要下游行业开工负荷尚可;北方下游散户刚需。

风险提示:内外盘供应充裕,流通环节供应承压;内外盘价差有限,外盘船货成交压力明显;新产能投放预期。

2022年仍是中国丁二烯产能集中释放时期,一季度预计镇海炼化及浙石化装置陆续投产,虽目前主要下游利润情况表现有所支撑,但随着冬奥会临近,1月下旬开始,下游开工情况不乏受到政策限制的可能,需求预期偏弱,同时叠加新产能的投放、春节假期前的“轻库存”操作等,预期2022年1月行情表现弱势为主,建议关注上半月成交跟进情况。