我国是石蜡生产和出口大国,产能主要集中在中石油和中石化两大集团。近几年国内需求保持稳定,国际需求逐步扩大,同时受到替代产品挤占市场影响,出口量持续攀升。面对错综复杂的市场环境,未来企业提升竞争力应从三方面着手。

国内产能集中在“两桶油”

1.国内石蜡产能概述

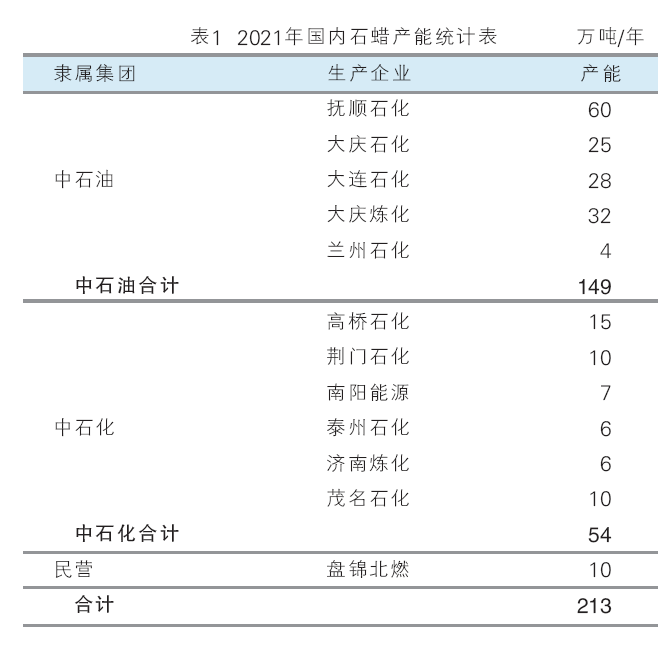

国内石蜡生产企业主要集中在中石油、中石化两大集团,民营企业仅盘锦北燃一家,目前总产能在213万吨/年左右。详见表1。

中石化目前有6家企业生产石蜡,分别是高桥石化、茂名石化、荆门石化、济南炼化、泰州石化和南阳精蜡厂,产能合计54万吨/年,占国内总产能的25.4%,其中南阳精蜡厂年产约7万吨/年。

中石油有5家企业生产石蜡,分别是抚顺石化、大庆石化、大庆炼化、大连石化和兰州石化,产能合计149万吨/年,占70%。其中抚顺石化年产能60万吨,是中国最大也是全世界最大的石蜡生产企业。

民营企业中辽宁宝来集团旗下的盘锦北方沥青燃料有限公司也生产石蜡,年产能在10万吨左右。

2.近三年国内石蜡产量分析

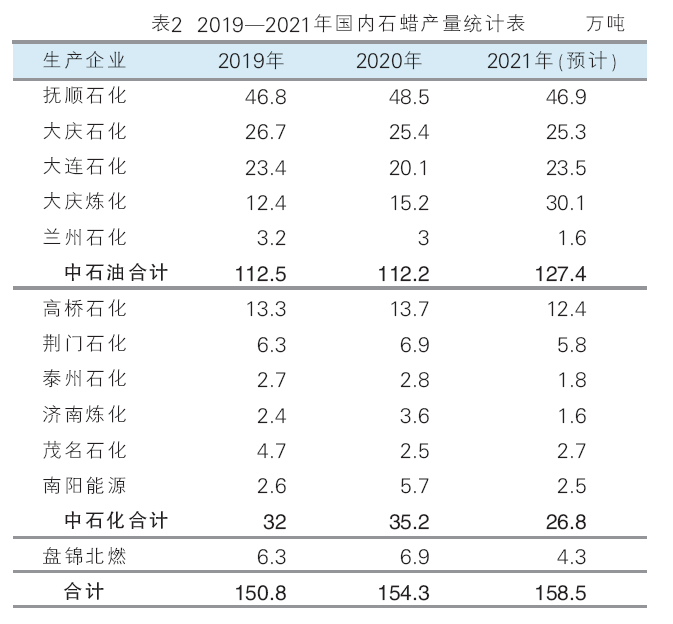

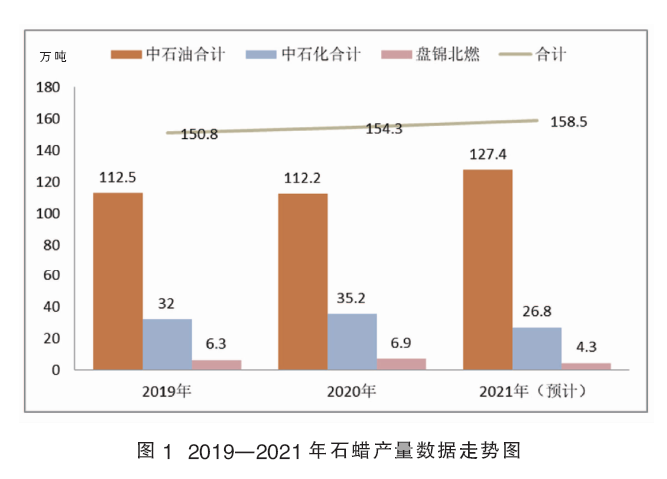

2021年,预计国内石蜡总产量158.5万吨,同比增长2.7%。其中,中石油总产量约127.4万吨,占国内总产量的80.4%,同比增长13.5%;中石化总产量约26.8万吨,占16.9%,同比下降23.9%;民营企业总产量约4.3万吨,占2.7%,同比下降37.7%。2019—2021年石蜡产量数据及走势详见表2和图1。

四大下游市场消费结构相对稳定

1.近三年下游需求量

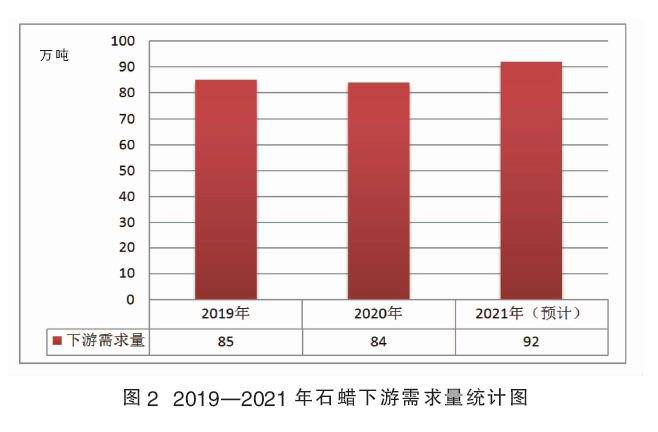

目前国内石蜡资源过剩严重,大量石蜡资源需出口,在平衡国内资源的同时满足国际市场需求。近三年下游需求量基本保持稳定,2020年受到疫情影响,下游需求有所回落;2021年随着疫情情况的好转,下游需求小幅反弹,详见图2。到2022年,石蜡的产量预计仍保持增长局面,需求量维持在90万吨左右。

2.下游行业需求占比分析

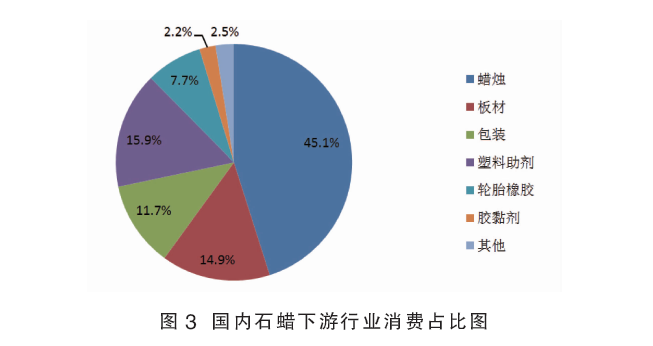

石蜡市场下游企业数量繁多且布局分散,但消费结构相对稳定。石蜡的下游主要消费领域变化不大,其中蜡烛制造业作为最大的下游终端需求行业,占比约45.1%;其次是板材行业,占比约14.9%;包装行业占比约11.7%;塑料助剂行业占比约15.9%;轮胎橡胶行业占比约7.7%;其他行业需求量较小,累计占比约4.7%。国内石蜡市场下游行业消费占比见图3。

蜡烛行业:蜡烛行业作为需求量最大的下游行业,分为民用蜡烛行业和工艺蜡烛行业。民用蜡烛行业主要生产宗教蜡烛等,一般每年10月至次年3月为需求旺季。工艺蜡烛以出口订单为主,每年7月至9月为工艺蜡烛出口旺季。一般以56号、58号石蜡为主。

板材行业:石蜡主要用于板材产品的防潮,受季节影响较小,但受宏观政策、房地产行业影响较大。不同板材对石蜡的需求也不同,其中高密度地板基材用量较大,用量在6~8公斤/立方米,中低密度板用量相对较少甚至不用。2021年,受双控限电影响,国内板材生产企业减产甚至停产,石蜡需求量降低。

塑料行业:石蜡在塑料行业的应用主要是在生产过程中起到润滑的作用。近年来,受房产税等政策导向及二手房市场降温影响,房地产行业景气度持续走低,塑料管材行业需求随之低迷,需求萎缩。同时,费托蜡行业发展迅猛,在塑料加工行业中大量替代石蜡,挤占石蜡市场。

轮胎橡胶行业:橡胶防护蜡在轮胎橡胶中起到抗氧化老化的作用,是橡胶轮胎生产过程中必不可少的添加剂之一。但是2021年下半年以来,受芯片短缺影响,国内汽车产销量下降,带动国内轮胎橡胶行业需求出现明显萎缩,并且国际海运费处于历史高位,出口成本增加,因此轮胎橡胶行业对石蜡的需求下降。

3.区域消费占比分析

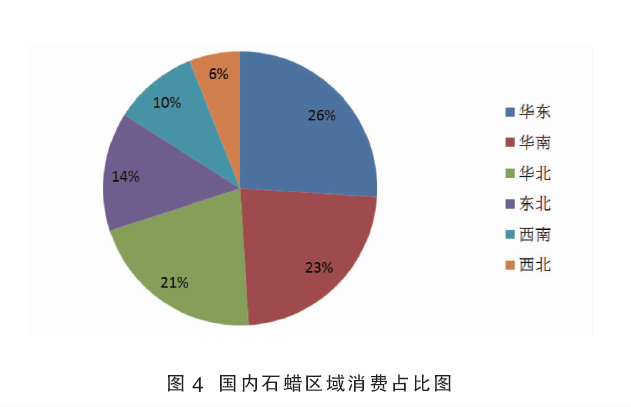

国内石蜡消费的主要区域集中在华南、华东和华北,近两年各区域消费占比基本保持稳定。华南、华东地区蜡制品、化工应用、板材、特种蜡等行业生产工艺发达,注重新产品的开发,消费总占比达到49%;华北地区以白杆蜡、工艺蜡、塑料助剂等生产为主,其中蜡烛主要向非洲地区出口,消费总占比约21%;东北地区下游企业相对落后,基本上以原料出售或简单粗加工为主,消费占比约14%。然而,石蜡的主要资生产企业集中在东北,主消费地与主产地不匹配的矛盾比较明显。据统计,国内石蜡区域消费占比见图4。

4.费托蜡挤占市场

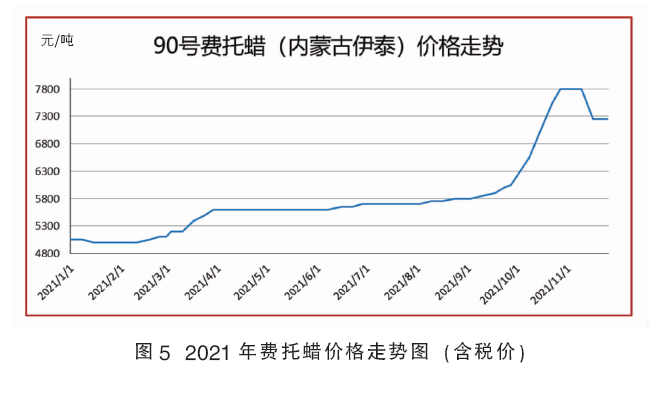

石蜡的替代品主要是煤化工费托(F-T)合成蜡,简称费托蜡。费托蜡是以煤气化后的合成气(CO和H2)为原料通过费托合成技术生成,在化学组成上具有少量甲基支链的饱和长链烷烃,几乎不含有硫、氮、芳烃等杂质,可达到食品级要求,广泛应用于热熔胶、印刷油墨及涂料塑料加工、食品及化妆品、纺织助剂亮光蜡等领域。近年以来,国内煤化工产业快速发展,费托蜡大规模国产化,产量迅速增长,并且质量趋于稳定,以其价格优势在塑料等行业不断挤占石蜡传统市场。2021年费托蜡价格走势详见图5。

2021年10月,受煤价、油价大幅上涨支撑,费托蜡价格快速上涨,当月涨幅1700元/吨,与石蜡价差缩减到500元/吨左右。虽然价格差异有所降低,但依然对石蜡市场有较大冲击。2021年伊泰、潞安、宁煤三家企业的费托蜡产量预计在42万吨。目前,随着煤价回落,费托蜡价格已回调,石蜡在塑料行业被替代率高达90%。

出口量一直保持较高水平

1.国内出口概述

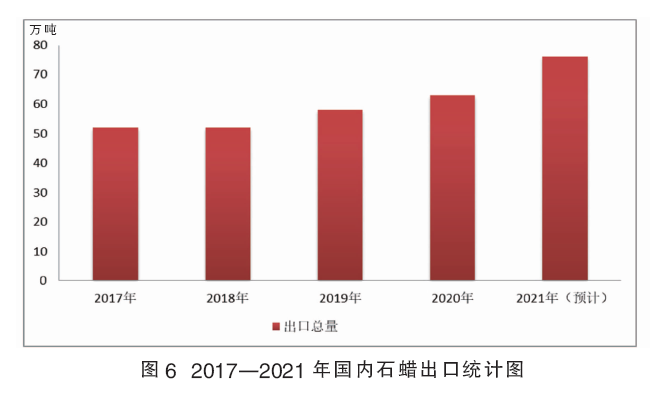

我国是世界最大的石蜡生产国,2021年产量约160万吨。而国内下游需求量约90万吨,资源严重过剩,必须以出口方式平衡国内供求矛盾。

国内石蜡出口量一直保持在较高水平,近五年来出口量保持在50万~60万吨左右,并逐年攀升(详见图6)。作为世界第一大石蜡出口国,我国石蜡出口一直是影响国内石蜡市场的主要因素之一,在国际上地位举足轻重,我国石蜡出口价格的高低也主导了全球的石蜡价格走势。预计2021年石蜡出口在79万吨左右,同比增长25.4%,占总产量的49.8%。另外,从石蜡出口的主要消费国来看,国内石蜡出的主要集中在欧美、东南亚等地区。

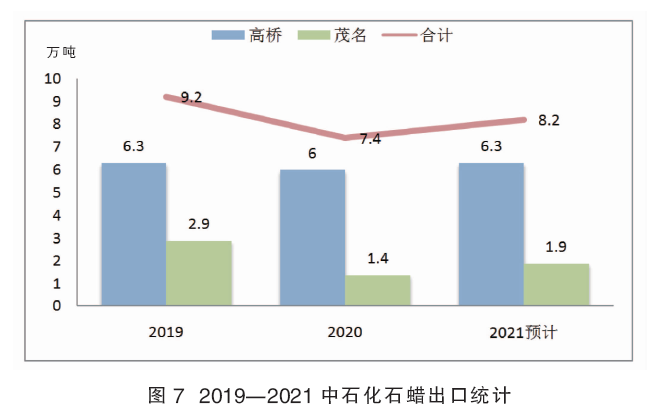

2.中石化出口概述

中石化的出口企业共有高桥石化和茂名石化两个生产厂家,出口贸易方式均为来料加工,与一般贸易相比,效益具有明显优势。中石化石蜡全年出口总量占其总产量的25%左右,其中高桥石化出口量占比达70%左右。2019—2021年中石化石蜡出口统计见图7。预计2021年中石化石蜡出口总量在8.2万吨左右,同比增长10.8%,出口总量将占中石化总产量的31%。

五大因素影响市场走势

我国石蜡资源主要集中在中石油、中石化两大集团所属炼厂,炼厂主导性较强。

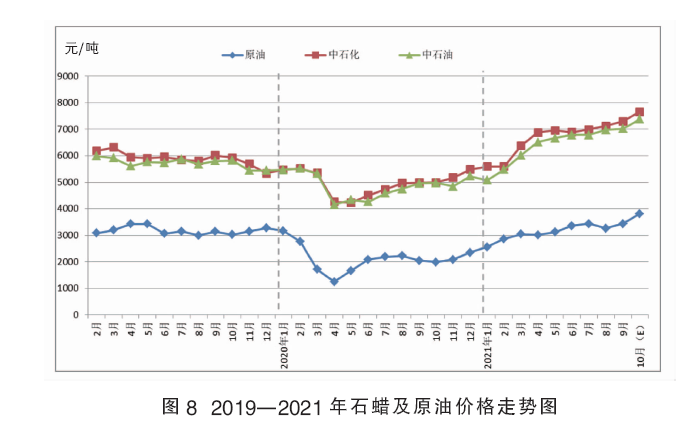

原油影响:石蜡作为石油加工的下游产品,国际原油价格对其价格走势具有一定的指导作用。长期来看,石蜡与原油价格趋势呈正向相关。2021年10月份以来,原油连续4周上涨,目前仍然高位震荡,对石蜡市场行情起到一定的支撑作用。2019—2021年石蜡及原油价格走势如图8所示。

供求关系:因2020年年底大庆炼化新装置正式投产以及2021年上半年抚顺石化停产检修,2021年中石油预计产量在127.4万吨左右,同比增长15.2万吨。受济南、高桥及泰州检修影响,中石化国内资源供应量预计在26.8万吨左右,同比降低8.4万吨。总体看,国内石蜡供应总量较2020年略有增加。石蜡产品应用广泛,下游行业产品涉及面广,市场需求对于价格的影响力比较分散。蜡烛行业内贸以刚需为主,板材塑胶等行业需求依然较低。整体来看,我国石蜡供求关系平衡,国内需求稳定。

替代品影响:石蜡的替代品较多,现阶段影响比较大的是费托蜡。2021年11月初,90号费托蜡主流报价7850元/吨左右,与石蜡价差由1500元/吨缩减至500元/吨左右。虽然2021年冬季煤炭价格一路上涨,增加了费托蜡的生产成本,一定程度缩减了费托蜡资源,短期内利好石蜡。但国家对煤炭价格实施的干预政策见效明显,动力煤价格一路下行,2021年11月下旬费托蜡价格开始下跌,预计与石蜡价差或将逐步回升,依然保持较高的替代率。

出口影响:石蜡出口量在总产量中占比达到40%以上,预计2021年出口占比将达到50%,是我国石蜡市场的主要消费支撑。海外市场的需求,以及人民币汇率的变动都会对石蜡价格造成一定影响。7—9月为石蜡出口传统旺季,2021年下半年开始,海运费价格一路上行,并在9月份达到历史高位,一定程度上造成石蜡下游产品出口受限。但是受国际疫情及全球资源紧张的影响,一直到2021年10月份出口形势依旧强劲,11月开始上涨势头减弱,全年的出口量同比增长了20.6%。内贸资源抽紧,对国内市场支持明显。

国内宏观经济、产业政策及疫情影响:受到疫情反复等影响,尤其2021年7—8月,石蜡产品的出厂及道路运输都受到了一定的阻碍。2021年下半年,全国开始的双控限电政策对石蜡下游行业的影响较大,一定程度上限制了中小企业的开工负荷率。面对经济新的下行压力和市场主体新困难,2021年11月份国家层面采取有效预调微调措施,给中小制造业企业纾困。这将在心理上给予下游企业一定的支撑,但具体效果仍存在不确定性。此外,国家在房地产、汽车行业的政策都会间接对石蜡市场产生影响。

2022年市场将承受较大压力

从国际环境来看,地缘政治错综复杂,随着原油价格在2021年的连续上涨,大宗产品价格也涨至近几年高位。2022年,原油价格预计将呈现稳中有降的走势。世界疫情的走势仍难以预测,中美贸易环境难有实质改善。

从国内市场来看,石蜡下游小企业受原材料价格大幅上涨影响而发展空间受限,同时费托蜡的蓬勃发展,进一步挤压石蜡的市场份额。

综合多方因素,预计2022年受制于国际、国内市场的综合影响,石蜡市场仍将承受较大压力。

供应方面:2022年,各石蜡生产企业暂无检修计划,资源供应预计将突破160万吨,资源供应充足。

需求方面:近两年,我国石蜡的下游需求量在90万吨左右。但与其庞大的产量相比,国内石蜡资源过剩严重,大量石蜡资源需出口,在平衡国内市场的同时满足国际市场需求。2022年国内石蜡需求预计基本保持稳定。

资源出口方面:国际市场的刚性需求及国内资源的严重过剩,决定了我国是最大的石蜡出口国。据预测,2022年我国石蜡出口量仍将稳定在75万吨左右。

三大举措增强市场竞争力

面对错综复杂的市场环境,在有限的石蜡资源条件下,如何维护市场健康发展,打造“三高”产业链是石蜡市场业务面临的新课题。未来应从三方面增强石蜡市场竞争力:

一是努力做好差异化。充分了解市场,根据原料特性,多生产与竞争者异质化产品。通过产品差异化,满足客户个性化需求,从而提高市场影响力和控制力。

二是践行低碳理念。增加多种牌号液蜡产品,逐步改变客户消费习惯,鼓励具备条件的客户提高液蜡产品的使用范围和比例,持续推进石蜡行业“绿色生产、绿色消费”的低碳转型。

三是发挥技术优势,产销研一体化协同,渐序推进特种蜡业务。以炸药复合蜡为抓手,加快培育特种蜡团队产品开发、市场推广、技术服务等系统化能力。充分推动产销研协同,实现石蜡产品供给部分向特种蜡产品供给转变,通过高质量供给提高创效能力及市场竞争力。