环氧树脂具有良好的粘接性、耐热性、力学性能、电气性能及耐化学药品性,其收缩率小,是热固性树脂的主要品种之一,广泛应用于航空航天、新能源、5G通讯、电力电气、工程建筑等工业领域和高新技术产业。“十三五”期间,环氧树脂行业供给侧改革取得实效,产业结构不断优化,清洁生产持续推进,产业投资动能强劲,行业发展质量明显提高。与此同时,低端过剩高端不足的结构性矛盾仍然突出,大飞机等领域配套高等级复合材料、高等级道桥用环氧材料、高通量通讯电子用环氧材料等领域卡脖子的问题亟待解决。

为推动环氧树脂行业进一步加快发展,在中国石化联合会的统一部署下,环氧树脂及应用专业委员会组织编制了《中国环氧树脂行业“十四五”发展规划的建议》。

“十三五”取得的主要成就和存在问题

1. 主要成就

(1)规模持续扩大,产业体系逐步健全

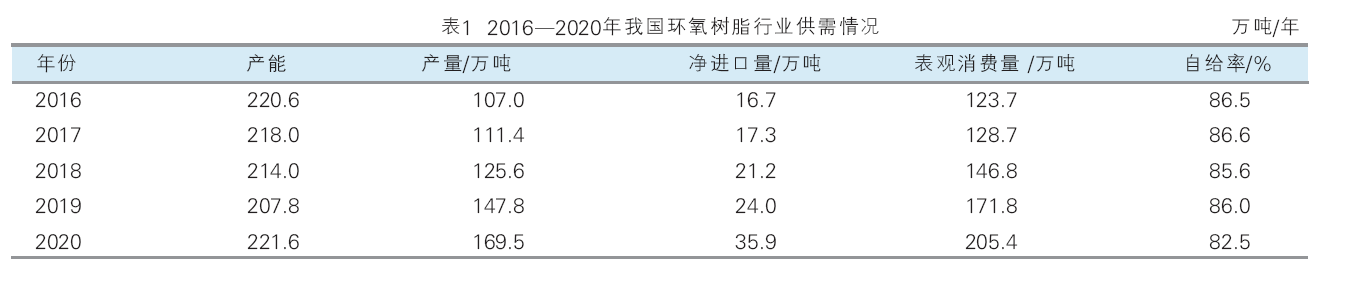

“十三五”期间,我国环氧树脂行业总产能呈现先降后增变化,部分中小企业退出市场,规模较大企业产能有小幅提升,但整个行业的产量和消费量呈现明显增长趋势。截至2020年,我国环氧树脂产能为221.6万吨/年,产量为169.5万吨,消费量为205.4万吨,分别同比增长6.6%、14.7%和19.6%,开工率为76.5%,同比提高5.4个百分点。五年间,我国环氧树脂产量和消费量分别从107.0万吨和123.7万吨,快速增长到169.5万吨和205.4万吨,年均增长率分别为9.6%和10.7%,均高于GDP增长速度。

随着国内疫情基本得到控制,新能源、新基建和电子电气领域的下游需求快速反弹。2020年我国环氧树脂消费结构中,涂料、电子电气、复合材料和胶粘剂领域消费量分别为83.1万吨、65.6万吨、42.5万吨和14.2万吨,同比分别增长12.9%、26.4%、24.6%和14.2%。

“十三五”期间,我国环氧树脂上游双酚A、环氧氯丙烷和配套纯碱产能、产量和产品质量均有明显提高;非双酚A型环氧树脂生产规模不断扩大;聚醚胺、腰果酚及特种酚醛树脂等高端领域逐步打破国外垄断,实现了工业化;环氧基材料在风电、汽车、工业防腐、海洋涂料等领域的应量不断扩大;环氧树脂产业体系进一步发展完善。“十三五”我国环氧树脂的供需情况见表1。

(2)供给侧改革取得实效,清洁生产成为主流

“十三五”期间,环氧树脂行业积极推动实施“供给侧改革”和“可持续发展”战略,践行绿色发展理念、加大安全环保投入,行业清洁生产水平和集中度不断提升,基本完成向化工园区的转移。环氧树脂生产企业数量由“十二五”末的100多家缩减至“十三五”末的50多家,总产能由“十二五”末的约250万吨/年缩减至2020年的221.6万吨/年,基本淘汰了不符合安全环保政策且无力整改的落后产能。目前我国10万吨/年以上环氧树脂生产企业8家,合计产能140万吨/年,占全国总产能的60%以上。双酚A、环氧氯丙烷与环氧树脂装置一体化成为新建项目的发展主流,新建项目连续化生产和批次稳定性均达到或超过国外先进水平。龙头企业自动化程度明显提高,国际竞争力进一步增强。

原料环氧氯丙烷和双酚A的包装及运输实现规范化、标准化、大型化,使储运环节存在的安全、环保风险和运行成本得以明显降低。在固体环氧树脂领域,更加清洁环保的“二步法”工艺替代“一步法”成为粉末涂料的主流生产工艺。《环氧树脂行业清洁生产评价指标体系》标准和《环氧树脂副产工业氯化钠》团标等一批行业清洁生产相关标准陆续制定并实施,促进了行业绿色清洁生产。

(3)产业结构不断优化,高端产品发展加速

“十三五”期间,环境友好型、新能源、5G通信配套用环氧树脂需求旺盛,给高性能特种环氧树脂带来巨大的市场空间和发展动力。从环氧沥青、桥梁防腐、风电叶片、储氢罐到“大飞机”,一批实验路、实验桥、实验叶片、实验缠绕高压钢瓶、实验碳纤维概念车等国家重点项目都在实体工程推广使用。同时,环氧树脂行业“油改水”的步伐加快,水性环氧树脂在汽车、集装箱行业应用比例不断提高;在常温固化的工业地坪、建筑防水、公路养护等领域得到广泛应用;高固含量无溶剂环氧树脂在涂料行业的应用也越来越多。

固化剂和活性稀释剂作为环氧树脂材料的关键配套产品,种类繁多,附加值高。“十三五”期间,聚醚胺、异佛尔酮二胺(IPDA)和二氨基二苯甲烷(DDM)等部分固化剂产品的生产技术取得突破。2020年,我国环氧树脂固化剂总消费量约51.4万吨,其中胺类约38万吨、酸酐类约10万吨,其他种类约3.4万吨。2020年,我国环氧树脂稀释剂的总产能约11万吨/年,产量约7万吨。总体来看,特种环氧树脂及固化剂新品种开发生产快于常规品种。酚醛环氧树脂、聚醚胺、腰果酚类稀释剂等产品产量快速增长,满足了风电、通讯电子等新兴领域的市场需求。

2. 存在问题

(1)中低端同质化、高端供应不足的结构性矛盾尚未改观

从产品结构来看,我国环氧树脂以双酚A型为主,约占国内总产量和总消费量的80.1%和79.4%;特种环氧树脂约占国内总产量和总消费量的4.8%和8.8%,其中50%以上依靠国外进口。与环氧树脂配套的固化剂产品80%以上依靠进口。这些关键产品的短缺,制约了高端领域特别是航空航天、桥梁防腐、高铁等下游应用的供应安全和健康发展。

环氧树脂需要与合适的固化剂及助剂协同配套,才能发挥其优异的性能。一方面,树脂、固化剂及助剂的性能受上游基础原材料的制约和影响较大,胺类固化剂中基础胺原材料主要依靠进口;另一方面,适应高端细分市场定制化要求的配方料、专用料开发严重滞后。

(2)创新能力不足,缺少高层次创新平台

虽然我国是全球最大的环氧树脂生产国,但大多数企业位于产业链的中低端,缺乏研发和创新能力,在高端应用开发、产品设计、特种助剂、配方料、专用料等高端应用和服务市场缺少服务经验和能力,商业模式比较单一。此外,我国环氧树脂相关基础研究落后,至今没有以环氧树脂高端原料和应用技术为专业的国家级研究院所或技术创新平台,也没有专业化的工程设计、放大院所。此外,环氧树脂和下游加工领域一直缺少专业化的配套机械设备生产企业。

(3)缺乏必要的行业引导,市场秩序亟待规范

由于历史原因,环氧树脂行业缺少向上级主管部门反映行业问题和合理诉求的渠道,行业组织对行业发展的引导监督作用难以充分发挥。

目前行业新增投资主要集中在通用大宗原料领域,我国现有100万吨以上新扩建液体环氧树脂产能,且以新建规模化、上下游一体化装置为主,中低端产品产能过剩压力进一步加大,这将带来市场格局的深刻改变。与此同时,行业研发投入不足,低水平重复竞争的现象始终存在,严重影响环氧树脂全行业健康发展。需要通过行业组织尽快加以引导和规范。

(4)对小试、中试项目的环保安全监管过严

小试、中试是新工艺开发的必经阶段,然而,目前环氧树脂行业的小试和中试等工艺开发受到环评和安评程序复杂、要求过严的限制,环氧树脂行业存在中试“不能搞、不想搞、不敢搞”的现象,严重制约新技术、新工艺创新发展。

“十四五”环氧树脂行业发展思路

“十四五”环氧树脂行业将以市场需求为导向,以结构调整为方式,以创新驱动为动力,以品质提升为关键,促进行业绿色发展,实现由大变强的实质性转变。同时,本着优化产业结构,创新产品特色,拓展高端应用,提升发展质量的基本原则,立足国家产业政策和法规的宏观需求,瞄准市场转型调整导向,开发制约行业发展的基础原材料,创新研制高性能和特种环氧树脂体系,全面提高环氧树脂行业的创新能力和技术水平。加大下游中高端产品的研发力度,提高产品的技术含量和附加值,向技术密集型和质量效益型转变;加强产品的应用研究和技术服务,不断拓展新的应用领域,提高行业核心竞争力。

“十四五”期末,环氧树脂总产能达到350万吨/年,产量达到250万吨,年均增长率≥8%。10万吨/年以上的龙头企业12家左右,其中龙头企业产能达到50万吨/年以上。非双酚A型特种环氧树脂占比达到30%以上,酚醛环氧树脂和含溴、含磷阻燃环氧树脂及结晶环氧树脂等其他特种环氧树脂市场体量进一步提高。“十四五”期末,争取单位产品能耗和物耗下降20%以上,绿色循环生产和利用率提高50%以上。清洁生产的具体目标如下。

双酚A型环氧树脂(EP01441 310)环氧氯丙烷消耗量:≤0.544T/T;

双酚A型环氧树脂(EP01441 310)双酚A消耗量:≤0.681T/T;

双酚A型液体环氧树脂溶剂消耗量:≤0.005T/T;

双酚A型液体环氧树脂单位产品综合能耗:≤190kgce/t。

“十四五”环氧树脂行业有以下重点发展方向:

1.围绕国家重大专项,重点解决进口替代问题

(1)“大飞机”重大专项配套航天航空复材专用料;

(2)高端道桥、海洋装备、水工混凝土和机场建设用高防腐、高延伸率、高粘接性环氧树脂体系;

(3)5G、6G通讯和电子芯片、光刻胶、覆铜板配套环氧树脂体系;

(4)特高压、输变电、核电等领域用低介损、高耐候性能环氧树脂体系;

(5)汽车、飞机高速耐磨橡胶轮胎用高模量高韧性环氧树脂体系;

(6)“海绵城市”建设、老城改造用高性能水性环保涂装环氧树脂体系的开发应用。

2.特种环氧树脂原料体系实现国产化、规模化

加快特种环氧树脂基础原材料国产化步伐,开发和推广应用多种高纯度多官能团的酚、醇、醚和二乙烯三胺、三乙烯四胺等基础胺类产品,进一步加快特种固化剂,特种芳香胺和脂肪胺的开发和规模化生产和应用。

3.环境友好型绿色环氧树脂体系开发

加快开发和推广无VOC水性环氧体系和辐射固化等清洁高效成型技术,以及其在涂料、粘合剂、3D打印、光刻胶等领域绿色新材料中的应用。加快开发环氧树脂全生命周期循环利用工艺(副产的综合利用盐、甘油、超高分子树脂及无害化处理)及报废环氧制品的循环利用或降解降级利用技术,提升环氧树脂行业循环发展水平。

4.高性能和功能型环氧树脂体系开发

(1)加快开发高纯度、低粘度、低总氯或无卤、低(无)色化、无残溶的高品质环氧树脂及固化剂;

(2)加快开发阻燃、耐紫外线及核辐射、耐高温、高防腐、高强度、强韧性、轻质等特性的高性能环氧树脂体系新材料;

(3)加快开发自清洁、自修复、形状记忆、传感、储能、光电等功能特性的环氧树脂体系产品和纳米复合新材料。

“十四五”环氧树脂行业有以下鼓励、限制、淘汰的技术和产品:

1.鼓励类

(1)低能耗、低污染、特种功能型环氧树脂生产技术和产品;

(2)以进口替代为主且国内生产同类产品少于二家企业生产的技术和产品;

(3)具有自主知识产权,在其领域具有填补空白的技术和产品;

(4)各种功能型改性环氧树脂生产技术和产品;

(5)环氧树脂副产物及固废资源化无害化循环利用的技术和产品;

(6)环氧树脂远程控制和自动控制的技术和产品;

(7)环氧树脂产品报废淘汰后的循环利用技术和产品。

鼓励优先发展的具体品种:

(1)高固含量、高稳定性、高适用性的水性环氧树脂及固化剂;

(2)高纯、高性能、低总氯、低残溶型环氧树脂;

(3)无卤阻燃低成本型的环氧树脂;

(4)不同分子结构型的脂环族环氧树脂;

(5)多官能度、多分子结构的聚酰亚胺等改性耐高温环氧树脂;

(6)有机硅、氟材料改性的高TG、高耐温、高弹性环氧树脂;

(7)酚醛类及改性环氧树脂;

(8)可降解生物基环氧树脂;光固化单体改性环氧树脂;

(9)各种功能型聚醚胺、脂环胺等特种固化剂;

(10)各种高纯度和功能型的环氧固化剂、促进剂。

2.限制类

(1)企业无环保处理且不能达标排放的环氧树脂企业和装置;

(2)2万吨/年以下的双酚A型液体环氧树脂的建设;

(3)环氧树脂生产和应用及改性中对环境及员工生命存在严重危险的工艺技术和产品;

(4)高于环氧树脂原材料理论消耗5%的技术和产品。

3.淘汰类

(1)无高盐废水处理及不能达标排放的生产装置;

(2)2万吨/年以下的双酚A型液体环氧生产装置且不能达标排放的装置;

(3)高于环氧树脂原材料理论消耗10%的技术和产品。

“十四五”环氧树脂行业发展建议

1. 优化产业结构,加快高端差异化市场开发

围绕国家“十四五”规划和2035年远景规划目标纲要要求,进一步调整行业整体布局与产业结构。引导基础环氧树脂及固化剂产品向大型企业转移,特种环氧树脂、固化剂和复配型产品向特色中小型企业转移,进一步提高行业集中度。加快高端差异化产品开发,集中行业力量攻关“卡脖子”产品开发,满足国民经济建设需求。通过建立政策性准入制度及行业信用体系等措施,引导新增产能高标准建设并有序投放,既有产能改造提升,落后产能加快淘汰。

2. 提升创新能力,搭建国家级创新和服务平台

以高校及科研院所作为创新主体,企业为产业化主体,鼓励产学研结合,共同解决行业共性关键技术难题,努力搭建国家级高水平行业创新平台。围绕“绿色低碳、节能减排、环境友好”主题,加大高品质、高性能基础大宗产品和特种高端产品开发力度。积极参与国家重大项目,鼓励符合国家发展战略需求的新技术、新产品、新材料创新与产业化;推动行业标准化体系建设,对不适用的早期标准进行升级,对新兴领域和市场急需的尽快建立标准,对国内需要、国际通行的标准尽快引进和转化;推动行业标准认证体系建设,强化产品质量的检测和监管;集中行业资源,逐步建立具有国际先进水平的环氧树脂相关行业公共检测平台。

3. 持续推动清洁生产,加大副产循环化力度

积极提倡副产物及“固废危废”综合利用,坚持“减量化、资源化和无害化”,实现固体废物环氧树脂副产氯化钠、副产甘油及副产高分子聚合物的循环利用及可追溯、可查询。鼓励行业内副产物代工集中处理、循环利用和环保技术开发。从根本上杜绝二次污染、重复污染和资源浪费,并争取国家相应优惠政策。

4. 加强行业组织建设,强化引导作用,保障有序发展

行业组织是行业的基层组织,是行业上下游和国内外行业联系的纽带、企业与政府沟通的桥梁。“十四五”期间要进一步强化环氧树脂及应用专业委员会的影响力,加强专委会在行业政策传导、科技创新、人才培养、标准建设、信息交流等方面的主导作用,积极引导行业有序投资、优势互补、良性竞争。加强渠道建设,积极反馈行业合理诉求,争取国家政策扶持。

展望“十四五”,我们要紧紧围绕调整产业结构、实现高质量发展这一主线,树立新思维、适应新常态、构建“双循环”、抓住新机遇,大力促进我国环氧树脂向高性能化、多功能化、复合化、精细化、环境友好和低成本、高附加值方向发展,为实现我国早日成为世界环氧树脂产业强国而努力奋斗!