2021年以来,全球化工品市场出现了多年不遇的牛市行情。作为顺周期产品之一,辛醇在2021年的表现极为亮眼:一方面市场价格出现了波澜壮阔的宽振幅走势;另一方面,在原料丙烯波动不大的背景下,辛醇行业盈利创下了十年来的新高。年内辛醇如此亮眼的表现,除了与全球化工品的大周期密切相关之外,辛醇自身基本面对产品价格和行业盈利变化也起到了极为重要的作用。

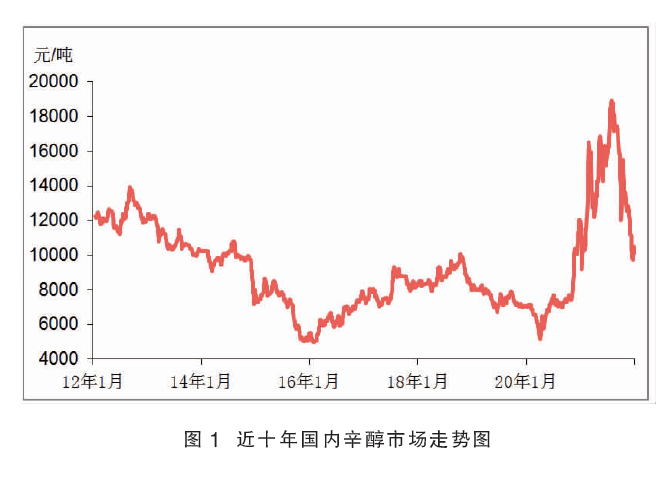

图1为近十年国内辛醇市场走势图。如图所示,2020年以来,辛醇国内外市场联动特征逐渐加强,全球范围内辛醇供需两端变化对产品价格变动产生了直接影响。

供应增速明显放缓

从全球新产能投产进度来看,近年辛醇供应增速出现明显放缓,且新装置多集中在亚洲地区。2010年之后,除中国内地之外,国外仅有沙特和印度等国家有装置投产,但在部分产能出现淘汰的情况下,净投产产能相对有限。2021年全球辛醇新投产装置较少,仅印度有新装置投产,新加坡装置出现淘汰。亚洲作为产能及消费量排名前列的地区,近年来辛醇供需体量仍处于缓步变动的状态。其余地区几无变动。从全球辛醇产能区域分布来看,中国内地辛醇产能占比居第一位,约占40%。亚洲其他地区及美国分别位居第二、三名。

从全球辛醇货物流向来看,我国是全球主流辛醇消费市场里为数不多的净进口区域。2021年全球辛醇货物流向出现了较大变动。上半年,海外国家和地区如韩国、欧美等辛醇装置出现长时间停车,导致我国辛醇进口量下降、出口量提升;下半年上述现象有所改善。从2021年我国辛醇进口数据来看,近洋国家和地区辛醇货物仍然占据了绝对主力地位。

供需两端持续扩张

从国内市场来看,近5年来辛醇供需两端持续扩张。辛醇下游主要应用于增塑剂和丙烯酸异辛酯等产品,因上述行业整体需求增速较好,尤其是2020年以来医疗手套和基建行业发力,辛醇下游消费端保持稳步扩张的态势。相比之下,近年来我国辛醇供应端增速较为滞缓,行业过剩度呈现逐年下降的趋势。2017—2018年多套辛醇装置投产,但受低行业景气度拖累,后期新装置设计建造进度完全停滞,因此2019—2021年并无辛醇新产能投产。近5年辛醇产能平均增速仅为2.4%,远远低于同期消费端接近6%的增速,显示国内辛醇行业供需局面向再平衡甚至供不应求的方向发展。

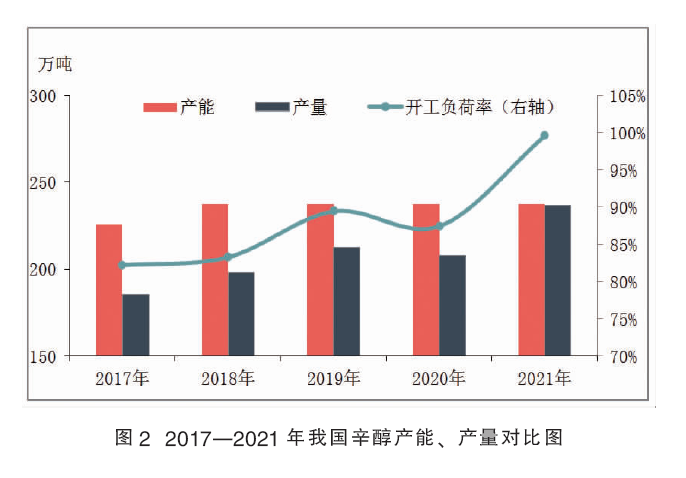

图2为2017—2021年辛醇产能、产量对比图。如图所示,2017—2021年,国内辛醇产能增幅明显放缓,仅2018年华南地区新增中海壳牌一套装置。与2020年相比,2021年国内各区域辛醇产能持平。从产能区域数据来看,华北(含山东)辛醇设计产能为162万吨/年,牢牢占据第一位;华东辛醇产能为30.5万吨/年,其余地区占比较小。华北地区包含鲁西化工、天津渤化永利和齐鲁石化等中大型辛醇装置;华东地区包含南京诚志和江苏华昌等装置。

2021年国内辛醇设计产能为237.5万吨/年,与2020年持平,企业数量为15家。因存在较多的可切换丁辛醇装置,在企业实际运行过程中,多数装置视产品盈利选择生产正丁醇或辛醇。近年辛醇产能扩张逐渐趋于停滞,但消费端稳步增加,辛醇行业过剩度下降使产品自身的盈利能力逐渐改善。2021年辛醇行业盈利出现了井喷式增长,多数可切换装置纷纷转产辛醇。

提及可切换产能,在企业投产新装置之初,多数丁辛醇装置并不具备可切换能力。为了应对因短期供应和需求变动引发的利润变化,越来越多的装置进行改造升级,并具备了全部或者部分切换的能力。当前国内丁辛醇行业具备可切换能力的装置数量达到5套。从可切换装置运行情况来看,在2021年多数时间,南京诚志和华鲁恒升正丁醇装置转产辛醇,鲁西化工亦有可切换产能生产辛醇。总的来看,2021年辛醇行业绝大多数设计产能均处于开工状态,叠加部分可切换装置转产辛醇,辛醇行业有效产能比设计产能要高。

国内产量不断增加

近五年来,国内辛醇产量整体呈现不断增加的趋势,仅2020年意外出现小幅回落。面对行业扩能放缓的现状,盈利改善提振辛醇生产企业的开工意愿,近年辛醇行业开工率不断提升。2021年辛醇行业平均毛利润超过6000元/吨,受此影响,辛醇企业生产意愿较高,多数装置开工负荷提升,叠加部分可切换装置生产辛醇,辛醇产量再创新高。据统计,2021年国内辛醇产量接近237万吨。

图3为2020—2021年我国辛醇月度产量对比图。从月度产量对比来看,2021年辛醇月产量呈现“两端高、中间低”的特征,这与国内辛醇装置检修相匹配。二、三季度期间,包括齐鲁石化、山东蓝帆、山东建兰和天津渤化永利等主力辛醇装置出现了较长时间的停车,辛醇月度产量降幅明显。从1—12月份产量数据来看,产量最高的月份出现在1月,为22.40万吨;最低月度产量出现在9月份,为16.42万吨。与2020年同期相比,2021年6—9月份辛醇产量有所下降,其余月份均呈现不同程度的增加。

行业将再度进入加速扩能周期

对于辛醇行业而言,2021年是具有历史转折点的一年,年内高利润的出现对辛醇行业后期发展带来了重大契机,也是该行业由扩能停滞到扩能再度启动的转折点。受行业景气度大幅提升影响,未来辛醇行业将再度进入加速扩能周期。另外,辛醇高盈利现象的出现使得其在丙烯及下游产业链条中的受青睐度提升。2021年辛醇毛利率提升至50%左右,一跃成为丙烯下游中的高景气度产品之一,成功吸引了大量行业资本的关注,部分企业在丙烯新产能规划中纷纷将辛醇纳入观察视野。据统计,未来5年辛醇行业计划投产装置明显增多,包括江苏华昌和万华化学等企业均有意向投产新装置。据不完全统计,未来辛醇累计新增产能将达到93.8万吨/年之多。届时,国内辛醇供给将掀开新的篇章。