2021年,随着疫情防控进入常态化阶段,全球经济保持恢复性增长趋势,但增速有所放缓。全球大宗商品价格过快上涨,国际油价持续高涨,全球通胀压力逐步显现,在复杂多变的内外部环境下,我国经济增长仍在持续改善,已经基本恢复到新冠肺炎疫情发生前的经济水平。国内聚酯市场逐步走出低谷,市场价格稳步反弹。而高成本压力下,上半年企业高利润的状况,在下半年也大幅萎缩。聚酯产能增速有所放缓,市场资源趋于饱和,企业间的竞争日趋激烈。由于集装箱短缺,全球海运费翻倍增长,给聚酯产品出口也带来较大的冲击,出口量萎缩。国家双控限电政策下,给整个聚酯产业链带来较大的影响。

聚酯产能稳步增长,瓶级PET发展迅速,涤丝占比最大

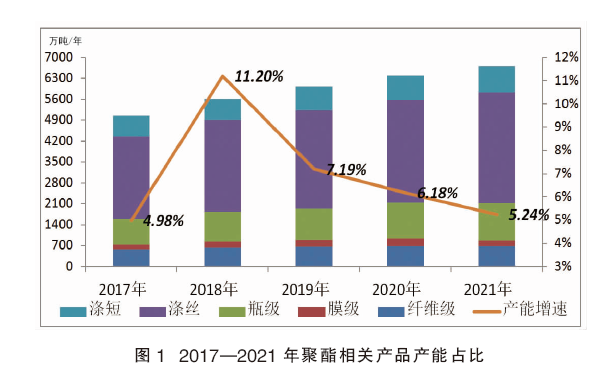

近年来,随着国民经济的发展,社会需求不断增加,国内聚酯PET生产持续增长。聚酯PET作为纺织工业和饮料包装工业的主要原料,纺织工业和饮料工业的高速发展是拉动聚酯生产能力快速增长的主要原因。为了满足国内外纺织品服装市场需求,近年来我国纺织行业的生产规模持续扩大。图1为2017—2021年聚酯相关产品产能占比情况。如图所示,2017—2021年国内聚酯瓶片的产能年均增长率最高,主要得益于近年来国内饮料需求的健康发展。其次是涤纶长丝的增长率,而涤纶短纤和聚酯切片以及膜片的增长较为缓慢。综合产能来看,随着国家供给侧改革深入,聚酯产能增速放缓,部分落后产能出清。但2018年,国内聚酯产能进入新的发展期,新增产能集中投产,产能年均增长率高达11.2%。2019年,国内聚酯产能回到缓慢发展轨道,行业重新出现产能过剩,新增产能大幅减少,产能年均增长率跌至7.19%。2020年,国内聚酯新产能投产正常,产能年均增长率为6.18%,2021年,国内聚酯产能增长率5.24%,截至2021年聚酯总产能约6732.5万吨/年。

国内聚酯行业供需面相对平衡,市场仍有较大的发展潜力

近年来,由于社会需求的不断增加,中国聚酯产能持续增长。聚酯作为纺织工业和饮料包装工业的主要原料,其高速发展是拉动聚酯生产能力快速增长的主要原因。为了满足国内外纺织品服装市场需求,近年来我国纺织行业的生产规模持续扩大。近几年国内纺织工业增加值逐年增长,纺织纤维加工总量、化纤产量、纺织服装出口量均居全球首位。纺织工业的快速发展成为促进聚酯工业发展的最大动力。我国软饮料市场规模也在不断扩大,但随着市场趋于饱和,市场规模增速也开始逐渐趋缓,2017年首次出现了负增长,2018年行业形势稳步好转。我国软饮料行业进入短暂调整期,但未来前景依旧十分乐观。饮料工业的发展推动了瓶用聚酯市场能力的不断提高。

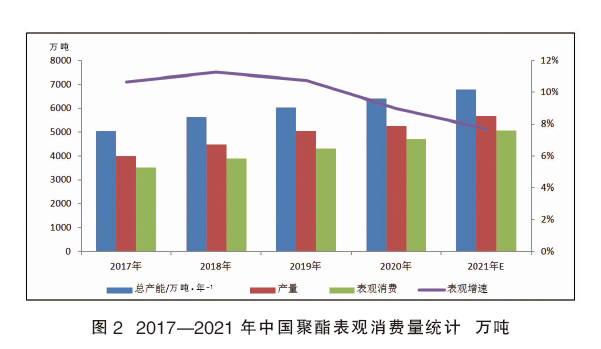

中国聚酯产能自2017年的5055万吨/年增长至2021年的6832.5万吨/年,年均增长率为7.27%,如图2所示。2015—2017年,国内聚酯产能增幅放缓,年均增长率为4.48%。2018—2019年为聚酯投产高峰期,共新增产能1210万吨/年。2020—2021年,国内聚酯产能持续平稳增长,行业重新出现过剩危机,新增产能增速放缓,2021年1—11月共计新增477万吨/年产能,删除废旧产能42万吨/年,产能增长率为6.80%。国内聚酯产品的表观消费量也逐年递增,年均增长率在9.87%附近。到2021年国内聚酯表观消费量预计达到5060万吨左右。

综上而言,近几年,国内聚酯行业在产能、产量方面均保持较为平稳的增长,产能利用率较高,市场需求保持稳健,行业供需面相对平衡,未来市场仍有较大的发展潜力。

2021年聚酯工厂产销良好及库存平稳,盈利水平火爆

2021年聚酯工厂产销情况表现尚可,其库存略显平稳。2021年聚酯各产品产销及库存走势如图3所示。2021年初聚酯工厂减停产现象增多,涉及规模较大,故聚酯产量大幅减少,整体生产负荷环比明显走低。之后受原料上涨刺激,纺企追涨采购热情较高,涤丝成交普遍放量。然而春节归来,由于利润水平较高,聚酯工厂前期检修装置基本已重启并开满负荷,受成本上涨影响,下游纺企新订单接单较为困难,对聚酯价格存在抵触心理,加之前期备货较为充足,故纺企多以消化库存为主,涤丝市场成交量大幅下滑。一季度末平均产销在 40%~60%,工厂库存升高。进入二季度,受环保政策影响,局部限产较多,下游织造环节开机率仍有一定下滑。期间,下游纺织企业备货较为谨慎,多以促销日集中采购为主。不过,由于局部秋冬季订单逐渐下达,纺企提前进行原料备货,长丝成交量环比上月有所增加。库存方面去库明显。三季度,由于下游纺织行情不佳,聚酯库存压力日渐增大,部分产品陷入亏损,故涤丝工厂开始执行减产计划,供应量趋于减少,同时多地开始执行双控限电政策,下游织造及涤丝工厂均出现了减停产,聚酯厂家开工明显下降,库存略有缩减,但产销方面,下游织造原本在期待金九银十下,阶段性低位补货,但其后双控限电限产后,采购较为谨慎,涤丝刚需采购为主。随着10 月在限电政策局部松动下,下游织造及涤丝工厂开工负荷局部出现提升。紧接着阶段性补货,但随后国家控制煤炭价格导致多数商品出现急速下跌,市场在买涨不买跌情况下,采购较为谨慎,涤丝刚需采购为主。三季度较前期有所改善,工厂库存先减后增。四季度虽下游开工出现提升,但客户反映新的订单稀少,面临无单可做的境地,而原油跳水及国际疫情再次出现了变数后,市场悲观心态较浓,工厂阶段性的几次降价促销,其销售产销情况也不及预期,几大工厂在面临现金流不断压缩及后期需求萎缩状态下,开始了协议联合减产以支撑价格,目前联合减产尚未执行,还要看具体执行情况。平均产销在50%~80%,工厂库存依旧累库为主。

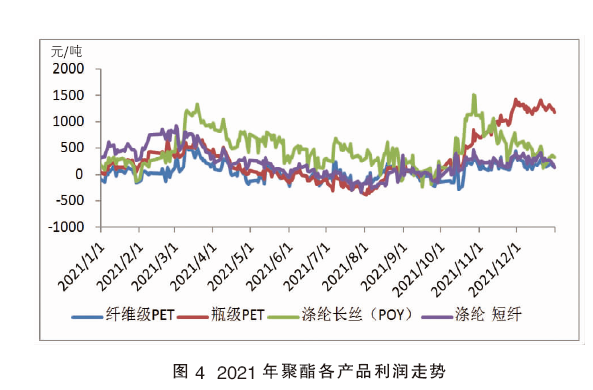

2021年聚酯盈利相对火爆,纤维级PET企业盈利能力波动比较大,上半年企业盈利能力尚可,下半年现金流长期处于亏损状态。图4为2021年聚酯各产品利润走势。据统计,2021年纤维级PET年均盈利约为49元/吨,与2020年年均利润141元/吨相比,同比降幅达65.25%。瓶级PET企业整体盈利能力较2020年有所回落,今年国内企业平均利润在115元/吨,而2020年国内企业平均利润在333.98元/吨,较2020年下跌了65%。今年聚酯原料PTA和乙二醇市场逐步反弹,聚酯企业生产成本压力增大,而国内瓶级PET市场跟涨幅度有限,因此瓶片企业生产利润萎缩,年内最高利润在3月19日的681元/吨。5—9月份,瓶片企业利润持续处于较低水平,10月份瓶片企业开始逐步好转。短纤方面,企业理论平均利润为270元/吨,较2020年同期450元/吨下跌180元/吨,2021年整体呈现上半年高利润、下半年亏损的情况,利润在2—3月份涨至年度高点,利润最高至925元/吨。进入年中,行业淡季来袭,下游需求的疲软使得工厂库存逐日增加,工厂采购降价促销,再加上中间商大量的偏低价库存给市场带来压制,行业利润陷入连续亏损情况。直到第四季度,受原油大幅上涨带动,短纤价格快速上行,行业利润得到有效修复。涤纶长丝企业利润情况非常好,是聚酯中盈利最高的一个。其中涤纶长丝POY年均利润为469元/吨,与2020年年均利润80元/吨相比,同比增长486.25%;涤纶长丝FDY年均利润为293元/吨,与2020年年均利润111元/吨相比,同比增长163.96%;涤纶长丝DTY年均利润为645元/吨,与2020年年均利润235元/吨相比,同比增长174.47%。

未来聚酯行业发展预测

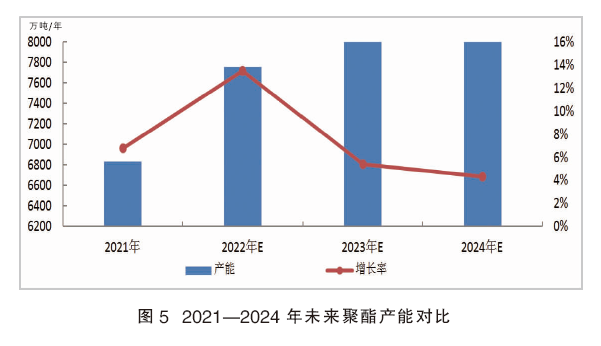

未来几年,我国聚酯产能呈现缓慢增长趋势,其中2022—2024年预计增长速度分别为13.51%、5.42%、4.28%,如图5所示。

瓶级PET:未来几年,我国瓶级PET市场供应面仍将维持平稳增长趋势。2022年,重庆万凯的二期60万吨/年装置和宝生四川50万吨/年新装置将投产,逸盛大连和海南各有50万吨/年和80万吨/年的新增产能计划。2023—2024年,逸盛海南120万吨/年产能新增,仪征的50万吨/年产能新增,以及桐昆的60万吨/年新增计划,三房巷的一期新建70万吨/年新增产能计划,普利特的30万吨/年新增产能。未来大型瓶片工厂项目增多,泛亚的120万吨/年项目、三房巷的300万吨/年瓶片项目、桐昆的120万吨/年项目、仪征的100万吨/年新装置以及远纺的100万吨新增项目都在积极规划中,未来瓶片龙头企业的产能将继续扩大,市场占有率更为集中。

纤维级PET:未来三年预计我国纤维级PET市场供应或窄幅增加,后续随着下游产能增势放缓,纤维级PET供应或维持稳定。2022-2024年,预计天龙新材料一套20万吨/年新装置、新凤鸣一套30万吨/年装置及恒力一套60万吨/年装置将投产,但新增装置多为切片及膜片共有产能,同时多套聚酯涤丝新装置具有纤维级PET的侧切产能。由此看来,未来纤维级PET市场占有率将更集中在具有炼化一体化能力的龙头企业中,熔体直纺装置进一步挤压切片纺丝装置生存空间,今年纤维级PET下游切片纺工厂开工维持高位,然近年来切片纺长丝工厂放弃了常规白丝,均开始投身于差异化长丝的生产,如色丝、阳离子丝、阻燃丝、复合丝等。另外,原生切片势必将对再生PET有一定替代作用,纤维级PET用于再生领域占比依旧坚挺,其次随着薄膜行业的快速发展,高端纤维级PET市场需求量也将稳步增长。由此预计2022—2024年纤维级PET产能或将窄幅上涨。

涤纶短纤:预计2022—2024年涤纶短纤市场产能将继续上涨,且与2021年投产不太相同。2021年多是小型生产线为主,10万吨/年及10万吨/年以下的装置居多,但2022—2024年,多是大型生产线的规模,多套30万吨/年以上装置,到2023年产能达到1235万吨/年,到2024年产能将达到1275万吨/年,多是差别化短纤为主,竞争力强,虽由于短纤近年来利润较好,工厂开工积极性高,但未来供应压力仍不容小觑。进出口方面,随着新冠疫苗在各个国家推广注射,对经济的恢复有较大帮助,再一个海运集装箱运费逐渐回落,出口成本降低,外贸订单方面也将逐渐恢复正常。下游纺纱厂仍有较多产能投放,短纤在聚酯各品种中仍然呈现出比较健康的状态。

涤纶长丝:近年来随着纺织行业需求的逐渐平稳化,后续涤纶长丝产能增量或有限,行业产能扩张态势放缓。据不完全统计,2022—2024年,国内涤纶长丝新增产能预计在840万吨/年左右,至2024年国内产能或突破4500万吨/年,而新产能依旧主要来自于龙头企业自身规划建设及产业链完善等。而从具体年份投产来看,新增产能多集中于2022年。2022年涤纶长丝产能预计新增510万吨/年左右,产能增速为14%,其中尤以现有龙头企业扩能为主,包括桐昆集团新增100万吨/年、恒逸集团新增60万吨/年、恒力集团新增55万吨/年、荣盛集团新增50万吨/年以及新凤鸣集团新增30万吨/年产能。而2023—2024年整体增速放缓至3%~4%,其中2023年预计新增产能仅有180万吨/年,2024年预计新增产能仅有150万吨/年左右。从行业集中度来看,未来几年内,涤纶长丝行业集中度将进一步提升,龙头企业上下游产业链条将继续完善,企业集团化、产业链化发展明显,预计该趋势或将延续。