铝是全球产量最大的有色金属,是国民经济建设、战略性新兴产业和国防科技工业发展不可或缺的重要基础原材料。电解铝企业通过冰晶石-氧化铝融盐电解法生产金属铝,是石油焦的主要下游客户。石油焦经煅烧后作为电解铝的生产原料,具有不可替代性。近年来,中石化石油焦持续优化产品结构,提升产品质量,除少量销往石墨电极外,石油焦基本流向高附加值的电解铝行业。

国内供应量逐年减少

1.中石化产量下降

中石化共有25家石油焦生产企业,主要集中在东部地区。其中镇海炼化、塔河石化、齐鲁石化和天津石化延迟焦化产能排名靠前。中石化下属炼厂以加工进口高硫原油为主,石油焦产品以高硫焦为主,中硫焦为辅。

2018年以来,由于企业装置升级改造、渣油加氢装置不断投产,部分企业的延迟焦化装置被淘汰或降产能,中石化石油焦资源量开始逐年减少。2021年中石化石油焦产量在1040万吨左右,外销量约为750万吨(图1)。在“十四五”规划对环保严控不断升级的情况下,中石化积极响应国家要求,预计后期其石油焦产量将继续小幅收窄。

2.中石油、中海油产量基本持稳

中石油共有14家石油焦生产企业,主要集中在东北和西北地区,石油焦产品未纳入统销范畴。中石油下属炼厂以加工国内东北和西北的油种为主,以低硫焦为主,也是国内1#焦的主要生产企业,生产1#焦的企业有大庆石化、抚顺石化、克拉玛依石化、锦西石化和大港石化。中海油旗下共有4家石油焦生产企业,所属炼厂主要加工国内海上原油,产品以中低硫焦为主,产能集中在东部沿海地区,产能和产量最大的是中海油惠州炼厂,其次是宁波大榭公司。

近年来,中石油与中海油产量总体变化不大(图2),其中仅有云南石化新建延迟焦化装置投产,惠州炼化二期新建设一套渣油加氢装置。未来中石油、中海油产量预计不会出现太大变化。

3.地炼企业产量下降

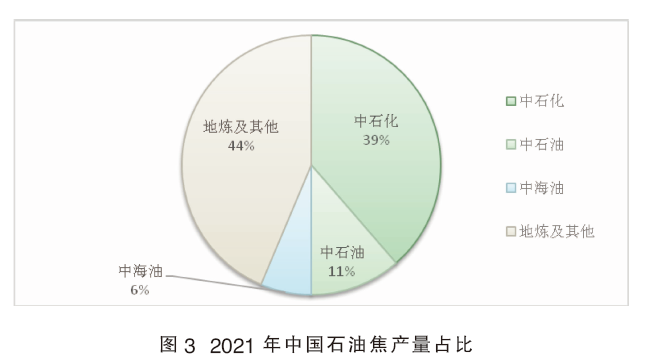

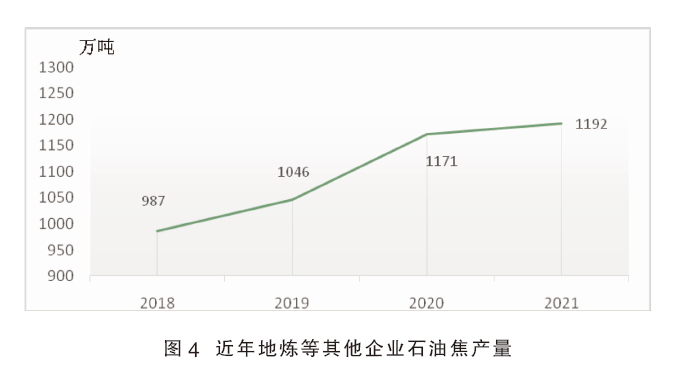

2021年,地方炼厂延迟焦化产量占比44%,排名第一(图3),主要分布在山东、辽宁、江浙地区。作为中国最大的石油焦生产和消费区域,山东地炼占了地炼产能的半壁江山。从2016年开始,国内成品油市场向好,炼厂利润丰厚,延迟焦化装置开工率较高,国内石油焦产量呈增长趋势。盘锦浩业140万吨/年延迟焦化装置、山东尚能80万吨/年延迟焦化装置、浙江石化320万吨/年延迟焦化装置和方宇140万吨/年延迟焦化装置等陆续投产,地炼石油焦产量开始逐年增长(图4)。

但是自炼油行业进入了新一轮整合周期以来,炼油利润大幅缩减,2022年地炼淘汰速度或逐渐加快。非国营炼厂原油配额减少,焦化料进入渣油加氢工艺增加,石油沥青产量增加导致石油焦产量下降。炼油企业的整合,以及部分地炼企业装置拆除等原因,将会加速地炼石油焦产量的减少。预计未来地炼石油焦产量将逐年缩减。

石油焦作为对减压渣油、二次加工尾油等重质油,进行高温深度加工后留下的固体残渣,其含碳量在80%以上,热值是煤炭的1.5倍,会对环境造成一定危害。因此在长期发展规划中,石油焦及其煅烧产品将会是环保检查中严加控制的一项内容,未来新建和投产新焦化装置这方面的考量将会更加严格。目前国内石油焦供应企业众多,但是随着渣油加氢项目上线,延迟焦化装置淘汰步伐加快,国内石油焦市场整体供应能力出现下降。

国内需求稳定

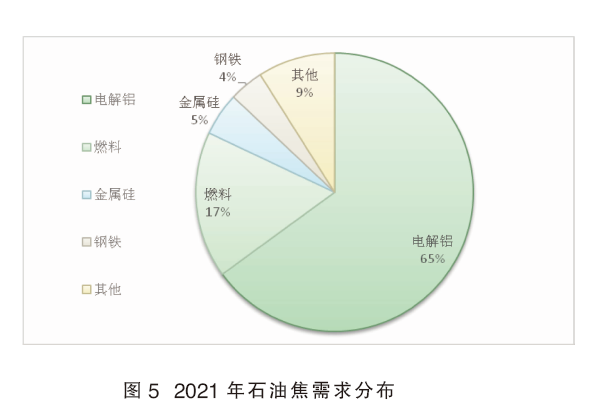

石油焦的主要下游消费领域是电解铝,占65%左右(图5)。在电解铝行业,石油焦暂无替代品,因此电解铝的发展对石油焦的需求影响至关重要。在石油焦依然作为电解铝基本原料的情况下,国内电解铝市场对石油焦的需求量始终存在。

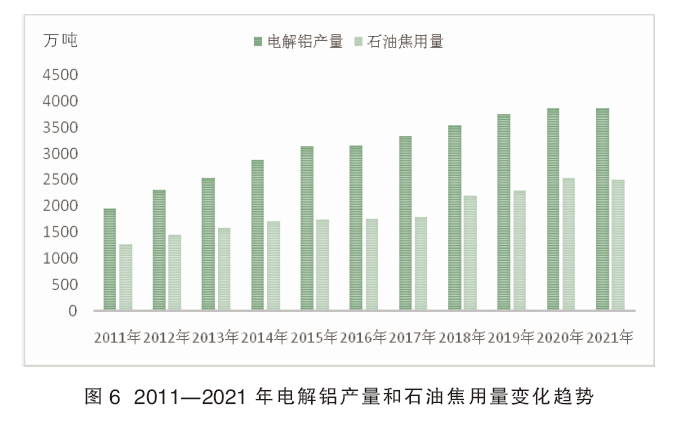

2011年以来,国内电解铝产量快速上涨,其对应的是铝用石油焦的需求量也同步上升。近10年时间,电解铝总产量几乎翻了一倍,相对应的石油焦用量也增加了1200多万吨(图6)。自2020年开始,电解铝总产量基本达到了高位稳定,置换电解铝的产能也陆续投产,预计后期总产量将不会出现太大变化。

受新能源汽车、城市轨道交通建设、光伏水电等新能源发展影响,铝材料的需求量将会上升。同时受碳中和及环保政策影响,石油焦作为燃料使用将进一步受限。因此电解铝占石油焦整体需求的比例将会继续上升,电解铝的发展对石油焦市场的重要性将随之增加。

总体来看,“十四五”期间石油焦供给侧将会继续收紧,国内石油焦向供小于求的紧平衡格局转变。

进口量稳定增长

国内石油焦市场进口量一直呈稳定增长的趋势(图7),除2019年受中美贸易影响,石油焦进口量小幅下降以外。近五年,石油焦进口量基本保持在年均100万吨的增量。2022年在煤炭价格中低位稳定的情况下,燃料焦进口量预计较2021年有所减少,海绵焦进口量保持稳定或小幅增长。

目前我国进口的石油焦主要以高硫为主(表1),主要来源地为美国、沙特阿拉伯、加拿大及台塑焦。硫含量小于3%且进口量较多的主要有俄罗斯焦、哥伦比亚焦和阿曼焦等。

国内稳定的需求将促进进口海绵焦的进口量持续增加。在高硫焦方面,虽然国内市场需求仍在,但进口高硫石油焦仍存在一定的政策风险。

未来价格走势

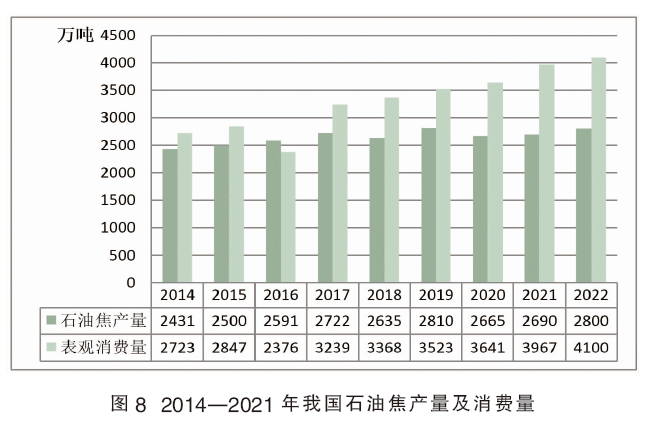

我国石油焦年均产量在2690万吨左右,其中包括400万吨自用、100万吨进入石墨电极行业、30万吨出口、400万吨进入燃料行业。而电解铝对石油焦需求量约在每年2100万吨左右,其中铝用海绵焦缺口在340吨左右,这部分缺口长期需要依靠进口石油焦来支撑。从2014年开始,国内石油焦产量与表观消费量之间的差值越来越大,截至2021年,国内全部石油焦供需之间的差值已经达到了1277万吨。从国内石油焦产量和表观消费量之间差值来预计,未来石油焦进口量将会继续增加,部分时间段或将出现供不应求的局面(图8)。

随着下游电解铝需求的稳步增长,石油焦消费量将进一步提升。未来有新的延迟焦化装置投产但也有装置被淘汰,石油焦供需很大可能处于紧平衡状态。

综上所述,未来国内石油焦整体会向着供小于求的紧平衡格局改变。在新形势下,国内石油焦市场将面临重新洗牌。随着国内石油焦产量继续收窄,进口石油焦将继续在国内市场上占有越来越大的比例。而这种供需不平衡状态将会将石油焦推至一个高位稳定的价格,在没有政策和突发事件影响下,预计未来石油焦价格将持续处在高位震荡状态。