按照耐高温、耐化学腐蚀、高力学强度等主要性能来分类,可以将聚合物分为商品聚合物(Commodity Polymers)、工程聚合物(Engineering Polymers)、高性能聚合物(High Performance Polymers)。高性能聚合物又可以分为三大类:聚酰亚胺类、聚芳醚类和氟树脂类。本文将详述这三大类高性能聚合物的产业状况、行业痛点以及市场应用前景。

三大类高性能聚合物的产业状况及合成方法

1.产业状况

商业化的聚酰亚胺类聚合物包含聚酰亚胺(PI)、聚酰胺酰亚胺(PAI)、聚醚酰亚胺(PEI)和热塑性聚酰亚胺(TPI),其主要性能特点是耐高温、耐低温、耐腐蚀、耐辐射、高强度等;商业化的聚芳醚类聚合物主要包含聚醚醚酮(PEEK)、聚醚酮(PEK)、聚醚酮酮(PEKK)、聚醚酮醚酮酮(PEKEKK)、杂萘联苯聚醚砜酮(PPESK)、聚砜(PSU)、聚醚砜(PES)、聚亚苯基砜(PPSU)和聚苯醚(PPS),主要性能特点是耐高温、耐低温、耐磨损、耐化学腐蚀、高纯度、生物相容性等;商业化的氟树脂类聚合物包括聚四氟乙烯(PTFE)、全氟烷氧基树脂(PFA)、聚全氟乙丙烯(FEP)、聚偏氟乙烯(PVDF)、聚三氟氯乙烯(PCTFE)和聚乙烯-四氟乙烯(ECTFE),主要性能特点是耐化学腐蚀、低表面能、低摩擦系数和优异的高频率Dk/Df性能。

(1)聚酰亚胺类聚合物

PI、PAI、PEI和TPI分别被杜邦、索尔维、沙伯和三井公司垄断,我国只有少数厂家能合成PI和TPI,但质量和数量差距很大。目前还没有PAI和PEI的合成能力。新思界产业研究中心公布的《2019-2024年聚酰亚胺(PI)行业市场深度调研及投资前景预测分析报告》显示,2018年全球PI薄膜的市场规模为17.8亿美元,预计2024年将达到36.1亿美元,年均增速为12.5%。包含PI、PAI、PEI和TPI在内的聚酰亚胺聚合物2016年产量为14万吨,由于电子半导体、太阳能、军工等领域的快速增长,预计2025年全球聚酰亚胺市场将高达28.5万吨,市场规模将达到1425亿元。

(2)聚芳醚类聚合物

聚芳醚类聚合物的主要生产厂家包括巴斯夫、索尔维、赢创、住友、威格斯、鹏孚隆、浩然、优巨和中研。商业化的聚合物包括PES、PSU、PPSU和PEEK。

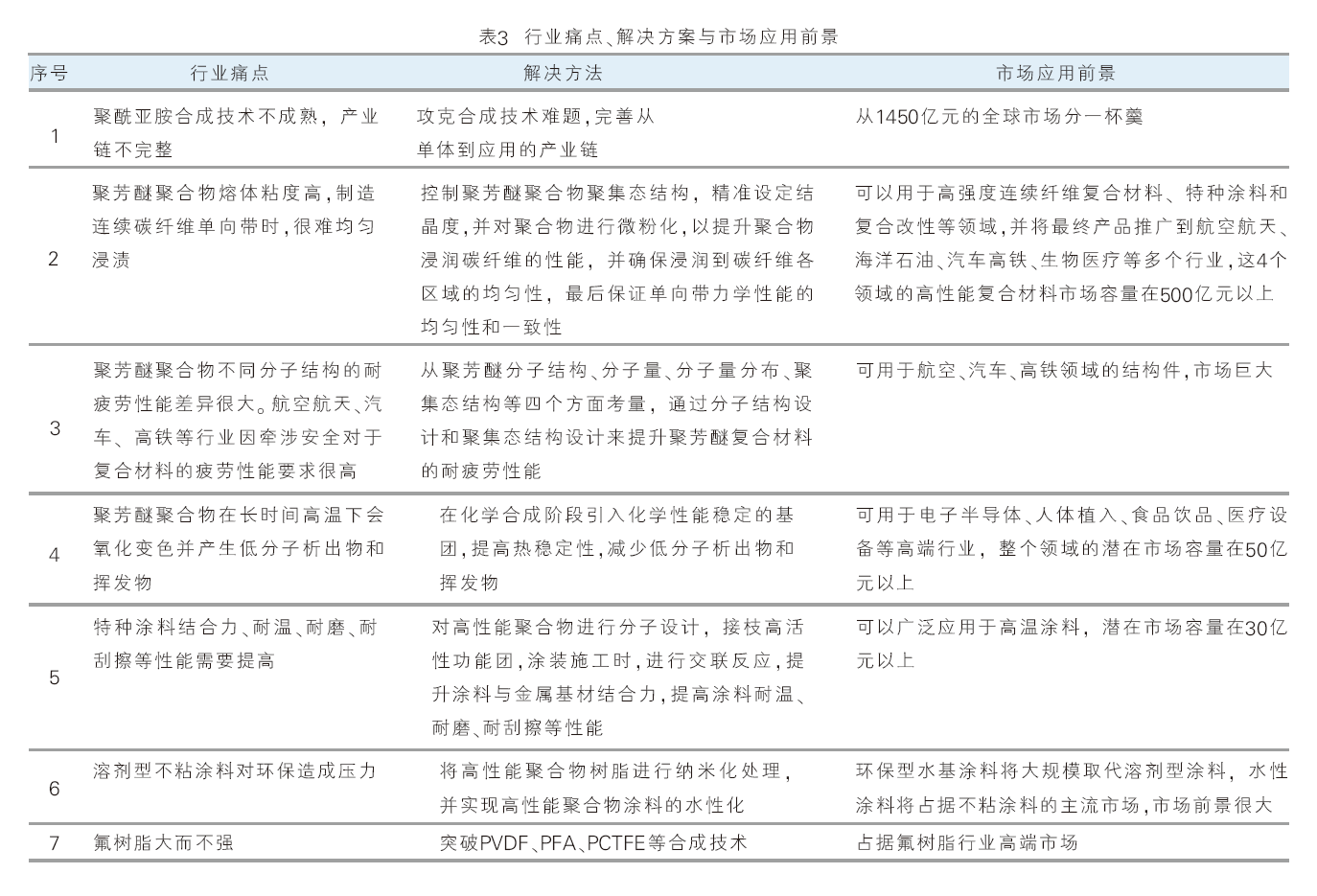

PSU

据Verified Market Research发布的报告显示,PSU全球产能6.39万吨,2020年全球PSU市场达到10.4亿美元,预计2028年将达到16.7亿美元,复合增长率为6.11%(图1)。

中国PSU市场规模2018年为8.8亿元,主要依赖进口,2022年将达到13亿元,复合增长率为10%。我国PSU市场的发展趋势将是总体市场需求量稳步上升,PSU材料供应将由进口向国产替代转变,未来国产PSU将占据主导地位,详见图1。

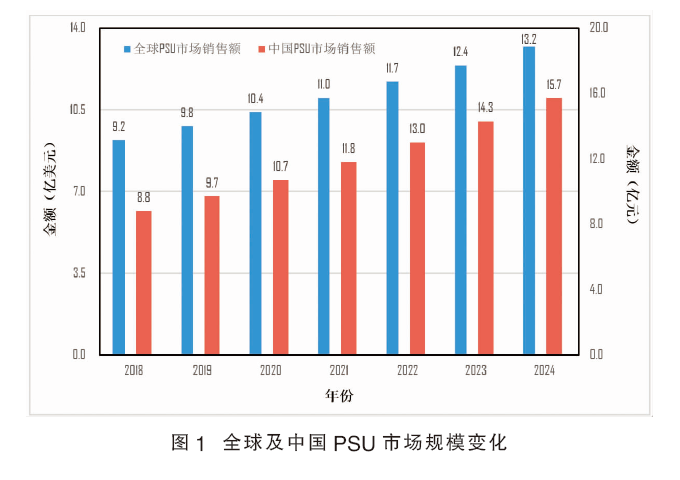

PEEK

根据研究机构Grand View Research发布的报告和公开数据,2015年全球PEEK市场需求约为5048吨,到2024年预计将达到1万吨。2015—2021年期间,全球PEEK市场将以年均6%的速率稳步增长。2021—2024年期间,由于中国市场强势爆发,并将在多个新领域内开发新型应用,新兴市场将引领全球PEEK市场发展。这段时间全球PEEK市场的年均增长率将达到空前的10%。按市值计算,2024年PEEK销售额将达9.21亿美元。详见图2。

根据中国化工信息中心资料,中国PEEK市场需求量发展迅速,从2015年的250吨迅速增长到2019年的1400吨。随着中国国内PEEK聚合物合成产业的发展以及中国智造的发力,2017—2019年是中国PEEK产业的转折时期,从树脂合成到应用都取得突破性进展。从2020—2024年将继续以每年20%的速度增长,到2024年中国PEEK的市场消费量将达到3050吨,预计将超过德国和美国,成为PEEK产品的第一消费大国,PEEK树脂产值将达18.3亿元。2015—2024年中国PEEK市场消费量变化情况见图2。

(3)氟树脂

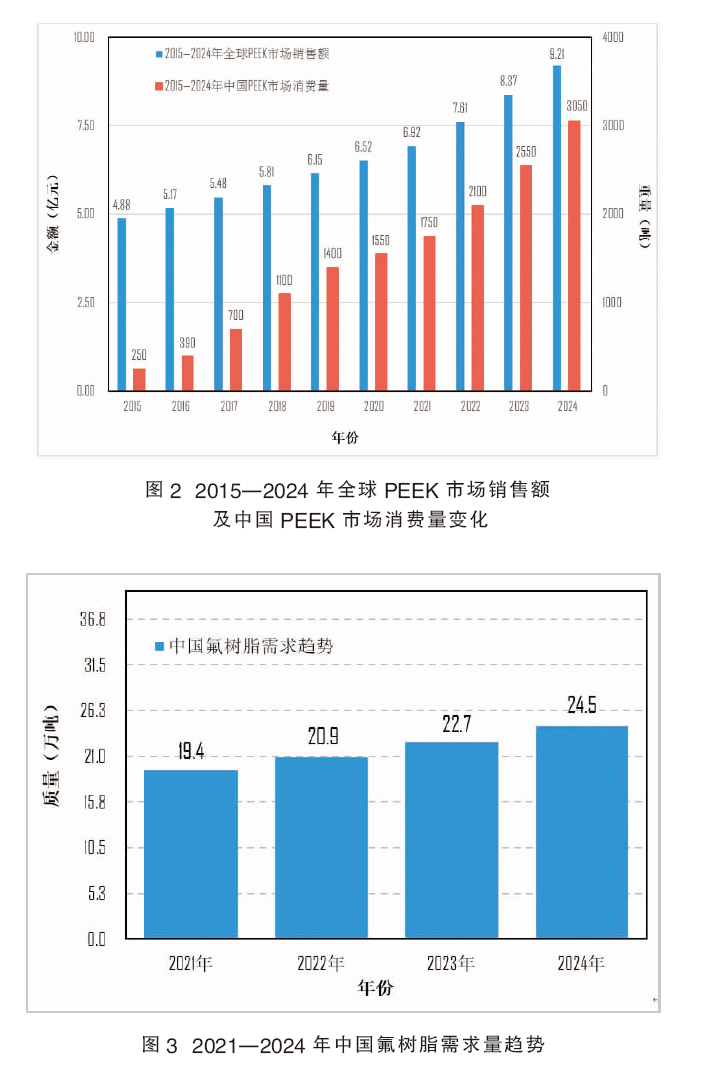

氟树脂的主要海外生产厂家包括科慕、大金、3M和旭硝子,国内主要厂家包括东岳、晨光、巨化和三爱富等;海外企业氟树脂合成产能为20.5万吨,国内企业氟树脂合成产能已达到26.56万吨。我国各类氟树脂的总产能和实际总产量均已超过海外企业,已经成为氟树脂的第一生产大国。但我国并不是氟树脂产业强国,因为PFA、PVDF、PCTFE等高端氟树脂的技术和质量还不过关,这些氟树脂目前还是被海外企业垄断。2021年我国氟树脂总消耗量为19.4万吨,占全球市场40.5%,为全球第一大氟树脂消费国,预计2024年中国市场将需求24.5万吨各类氟树脂,年均增长率为8%,详见图3。

2.合成方法

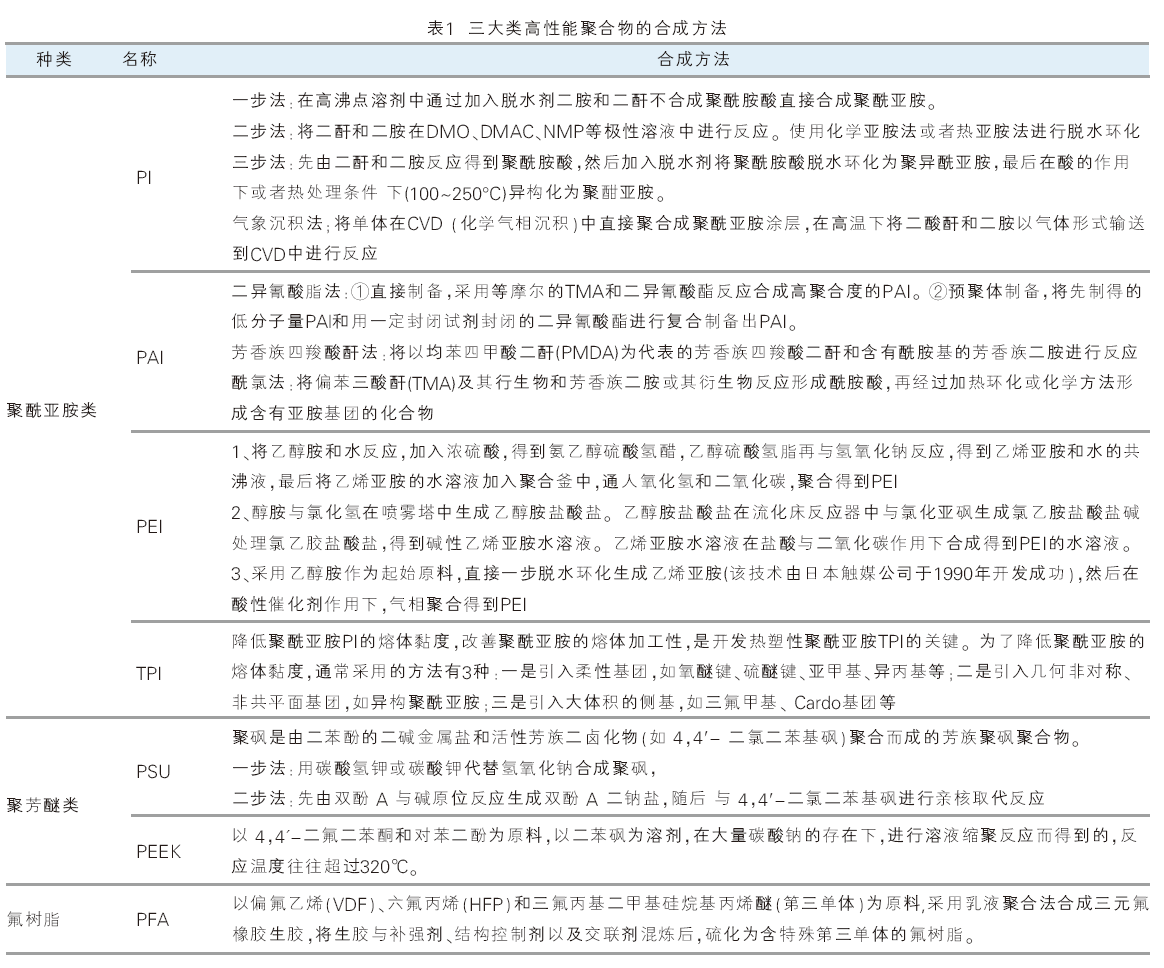

三大类高性能聚合物的合成方法如表1所示。

高性能聚合物的八大应用

高性能聚合物化学合成后都是粉状形态,粉状聚合物有三个去向,一是将粉料研磨成粒径更小的细粉和微粉,细粉用于模压成型,微粉用于涂料和预浸液;二是将粉料通过双螺杆挤出机造粒成纯料粒子,用于挤出和注塑,挤出产品包括型材、线缆、单丝、毛细管、薄膜等,注塑产品包括各种形状的制品;三是在粉料内加入不同组分,经过双螺杆挤出机共混改性和造粒,以满足不同应用的特殊需求,组分既包括碳纤维、玻璃纤维、石墨、矿石粉、碳纳米管、陶瓷等无机材料,又包括其他高性能聚合物。

根据市场应用需求,聚酰亚胺、聚芳醚和氟树脂三大类高性能聚合物通常可以相互混配,以借鉴不同聚合物的优点,形成综合性能优异的聚合物合金材料。聚酰亚胺可以提供耐高温和耐磨性能,聚芳醚可以提供耐高温、耐磨性、耐腐蚀和易加工等性能,氟树脂可以提供耐腐蚀、低摩擦系数和低表面能等性能。对于无机材料的添加,这三大类高性能聚合物可以获得更好的力学、电学、摩擦学等性能,例如,添加碳纤维可以增强聚合物力学强度,添加玻璃纤维可以提升CTI电压,添加碳纳米管可以降低表面电阻率,添加石墨可以降低摩擦系数,提升耐磨性能。

三大类高性能聚合物的主要应用市场包括汽车高铁、电子半导体、航空航天、能源工业、家用电器与日用品、生物材料、特种涂料和复合改性。

1.汽车、高铁

汽车高铁的主要运行特点是高速、高电压、摩擦、高温、低温、疲劳、强度等,所以对材料的性能要求包括:高绝缘、高耐磨、耐高温、耐低温、耐疲劳、高强度。高性能聚合物PEEK、PI和PES都有应用,其中PEEK在汽车领域应用最广泛,共有近50个部件采用PEEK材料。英国威格斯和德国赢创在该行业已经取得了巨大成功,威格斯PEEK已经应用于真空泵叶片、变速器密封圈、ABS阀芯、座椅蜗杆、各类齿轮、垫片轴套、轴承保持架、悬挂系统关节等功能部件,在全球汽车市场销售约2000吨PEEK材料,约占其年销售量的50%。按照2020年全球7500万辆汽车计算,平均每辆汽车使用2.7克威格斯PEEK材料。由于汽车还有很多摩擦部件、传动部件、耐高温部件需要性能更高的聚合物材料,未来对高性能聚合物的需求量将更大。

2020年中国汽车产量为2500万辆,按照每辆汽车平均使用2.7克PEEK计算,中国汽车市场的PEEK需求量为675吨,目前基本被英国威格斯和德国赢创垄断。近年来,国产品牌汽车制造商对高性能聚合物部件的国产化意愿越来越强烈,合资品牌汽车制造商考虑到供应链和成本因素,也有部件国产化需求,未来中国汽车工业将是高性能聚合物材料的主要市场之一。

PES在汽车齿轮和车灯等应用已经成熟,每年在中国汽车市场的销售量在400吨左右。随着新能源汽车对耐温要求越来越高,PES还将继续替代PPS和PC材料,需求量将继续增加。PI因为具有耐电晕性能,已经应用于高铁的变频调速牵引电机。绝缘聚酰亚胺材料可保护变频电机在工作期间最大限度地保证电机性能,延长电机的使用寿命,确保了高铁的稳定性和可靠性。

2.电子半导体

高性能聚合物因其优异的耐高温、高纯度、低释气、电性能、耐腐蚀等性能,在电子半导体领域应用范围很广,手机、电脑、5G基站、晶圆、LCD等产品都大量用到高性能聚合物,其中手机信号天线是最大的应用,手机信号天线为PEEK和PPSU合金与玻璃纤维造粒改性材料,最近几年的使用量约为3000吨,其中PEEK和PPSU需求量各1050吨。2017年全球共生产14.7亿部智能手机,其中我国占据75%的生产量,约11亿部手机,5G手机的部分天线将采用高性能聚合物材料,我国智能手机PEEK的潜在需求量约为2000吨,价值12亿元。

PI由于具有耐高温、耐腐蚀、耐磨损、尺寸稳定性、颗粒产生少、易机加工等性能,在半导体领域已经得到广泛应用,干刻蚀工艺有螺钉、螺母、防护环、约束环、夹紧环、边缘环、聚焦环、门内衬、腔体内衬、顶升销、挡板插件等应用;化学气相沉积工艺(CVD)的晶圆垫片采用PI材料;物理气相沉积工艺(PVD)有顶升销、玻璃滚轮、挡块、夹具、导向绝缘体等用途;封装和测试工艺的应用包括芯片拾取器、芯片/晶圆接触部件、真空拾取装置、桨叶、镊子、芯片测试盒、测试夹具、探针卡等。其中PI薄膜用于柔性线路板(FCCL)和改性PI(MPI)用于5G手机天线是聚酰亚胺材料在电子领域最大的两个应用。OLED柔性显示屏将引领手机、电脑、电视新潮流,将会迅速带来1000亿元的市场;而5G尚未普及的初期,5G天线就消耗了1000吨MPI薄膜,随着5G手机基站的建设和手机的普及,也将带来1000亿元的MPI薄膜市场。

PEEK在半导体工业的应用也十分广泛,主要应用有:化学机械磨平(CMP)保持环、FOUP、晶圆载具、SMIF光罩、芯片测试盒、IC盘等。这六个应用将占据PEEK半导体领域应用量的90%以上。2021年这六大应用的市场容量为510吨PEEK,根据全球晶圆代工行业的发展预测。到2026年,全球半导体行业的这六大应用对PEEK的需求量达到658吨,PEEK采购金额将超过6亿元。

半导体行业对高性能聚合物材料的纯度、电学性能、质量一致性要求很高,PI材料被美国杜邦垄断,PEEK材料被英国威格斯垄断。由于最近两年全球范围内芯片短缺,未来5~10年,我国将加大、加快对半导体行业的研发、投入与国产化。对于高性能聚合物材料的国产化也势在必行,国产高性能聚合物产业将迎来新的机遇。

3.航空航天

2017—2036年,全球预计需要新飞机41030架,市场价值达6.1万亿美元。而随着中国经济的持续增长、中产阶级人群的不断扩大、航空商业模式的发展变化,中国民用航空业将迅速发展,未来20年中国新增飞机数量预计为72040架,市场价值达1.1亿美元。

PI因具有突出的耐高温、耐磨损、高强度等性能,已经在航空领域得到广泛应用,其中包括蒙皮、管道密封、磨损垫、缓冲器、端杆、推力反向器滑块、可变压缩机叶片衬套垫圈、压缩机内衬、发动机管夹、发动机托架等。目前航空领域的PI材料主要来自美国杜邦公司。

PEEK因具有优异的耐高温、耐磨损、耐疲劳、高强度、低密度、阻燃、低烟、无毒等性能,已有大量部件采用PEEK,替代金属材料,达到轻量化、节能减排的目的。PEEK部件包括:线缆/管道卡箍、飞机内舱TAB隔热隔音毯、支架、高电压防护管、供水排水管道、电子连接器、油箱维修孔盖、起落架轮毂罩、乘客服务单元氧气瓶支撑架、座椅导向板、门铰链、门把手、座椅结构件、复合材料紧固件等。由于PEEK材料在飞机上应用越来越普及,波音787飞机每家约使用PEEK材料700千克,按照2017—2036年期间全球需要采购新飞机41030架计算,每年预计将需要1400吨PEEK,每年材料销售额高达14亿元。

目前波音和空客飞机使用的PEEK基本被英国威格斯公司垄断,国产919飞机目前正在研制阶段,其中PEEK部件也是采用威格斯PEEK材料,但未来对于国产PEEK材料还是有很大需求空间。波音747和空客787的非金属材料比例都高于50%,而国产大飞机C919的非金属材料比例只有11%。截至2021年3月1日,C919国产大飞机的订单数量已达1015架。未来为了减重,C919、CR929等国产飞机将有很多机会采用国产PEEK材料。

4.能源工业

聚酰亚胺类、聚芳醚酮类和聚芳砜在内的聚合物产品因具有耐高温、高强度、耐磨损、耐水解、耐化学腐蚀、耐辐射等性能,已经广泛应用于能源工业。石油天然气领域的应用包括海洋石油输送上升管、密封圈支撑环、潜油泵止推轴承、测井线缆、钻杆护套、绝缘环、极板、电机隔环、电机磁力线、钻杆RFID电子标签等;氢能源燃料电池领域的应用包括氢气储罐、氢气进口出口接头/盲板、冷却水进口出口接头/盲板、正负极绝缘垫片、质子交换膜等;核电领域的应用包括贯穿件线缆、线缆贯穿连接器、线圈骨架、水泵球阀、核芯核燃料棒位置控制器等;太阳能的应用有电池板太阳追踪器转动部件;风能应用有大型轴承保持架和发电机刹车片;水电领域有大型止推轴承;地热有潜水泵电机磁力线。

全球市场主要被英国威格斯、德国赢创和比利时索尔维垄断,但中国市场逐渐被国内材料替代。随着国家“碳中和碳达峰”政策的实施,我国未来能源市场将涌现大批新型应用,对高性能聚合物材料的需求将大幅度增加。仅以氢能源的氢气储罐为例,采用PEEK连续碳纤维复合材料替代金属,不仅消除了金属材料的“氢脆”问题,还能大量减重,氢气储罐可以从750千克减重到150千克,同时还能将氢气压强从30MPa提高到168MPa,同样体积的储罐可以将氢气的储存量从5千克提高到28千克,显著增加燃料电池汽车的续航里程。根据2017—2032年全球燃料电池汽车的销量预测,到2029年,全球将达到276万辆,假设10%的高端车采用PEEK碳纤维氢气储罐,PEEK复合材料的使用量也将高达4万吨/年,市场前景十分巨大。

5.家用电器与日用品

家用电器与日用品的外壳一般都使用普通聚合物材料,如聚丙烯、聚苯乙烯、聚甲醛、ABS和尼龙。但很多功能部件都采用高性能聚合物材料,目的是利用高强度、耐高温、耐低温、耐磨损、耐疲劳、耐化学腐蚀、耐水解、阻燃等性能。PAEK、PPSU、PSU和PES都是家用电器采用的主要高端聚合物材料。PAEK的用途包括线性冰箱压缩机排气阀、吸尘器高速叶片、电磁炉耐热部件、空调压缩机阀门等,聚砜材料的应用包括奶瓶、咖啡机过滤器、蒸锅手柄、盖子、开关和齿轮等。聚芳醚酮在这一领域的应用目前还是被威格斯垄断,聚砜则被索尔维和巴斯夫垄断,但国内厂家开始逐渐实现国产化,未来市场容量可观。

除了已经商业化的应用,家用电器行业的新型应用开发将是未来高性能聚合物材料的发展趋势,尤其是空调和电冰箱的压缩机部件。高性能聚合物材料在压缩机排气阀片、连杆、活塞等应用上具有广阔前景,用高性能聚合物替代金属材料,可以明显提升压缩机的能效比(COP),目前冰箱压缩机的能效比一般在1.65~1.75之间,空调压缩机的能效比在1.1~1.8之间。若采用聚合物替代金属,能效比COP可以达到2.0以上,COP理论极限值可以达到2.5,可以节省大量的电能。我国是电冰箱和空调的生产大国,2020年共生产9014.7万台冰箱,若每台采用5克PAEK材料替代金属,则冰箱行业每年需要PAEK 450吨,市场价值超过2亿元。我国2019年的空调生产和销售数量均突破2.1亿台,其中产量为21866万台,按照每台采用5克PAEK材料替代金属,则空调行业每年需要PAEK材料1090吨,市场价值超过5亿元。

6.生物材料

PEEK材料因其具有优异的生物相容性、高纯度、高强度、耐疲劳、与人体骨骼类似的弹性模量等独特性能,已经被医疗植入行业认可为最理想、最常用的生物材料。PEEK在骨科、创伤、脊椎、运动医学等四大领域都有应用,商业化的人体植入应用包括脊椎融合器、颅骨、骨钉、髋关节、肺动脉绑带、韧带固定垫圈、牙科支撑架、3D打印肋骨等。全球市场被强生、史赛克、捷迈邦美、施乐辉和美敦力五大医疗器材公司垄断。目前国内威高、大博、科惠等企业也迅速发展,将是PEEK医疗植入产品的主要生产商,这四大领域未来潜在市场的规模将是巨大的。

目前PEEK生物材料由英国威格斯的全资子公司Invibio和德国赢创公司垄断,全球市场销售额约为6亿元,中国市场销售额约1.5亿元。随着全球人口老龄化趋势越来越严重,2020年全球超过65岁以上的老年人人口数量已达到7.27亿,其中中国65岁以上老人数量已达到2.48亿。统计结果表明,65岁以上老人患腰椎间盘突出症的比例高达13.26%。随着我国社会经济发展越来越好,医疗保险范围越来越宽,预计未来会将腰椎间盘突出疾病纳入医疗保险范围,以提高老年人的生活质量,届时用于脊椎融合器的PEEK将越来越多。按照13.26%的患病率计算,我国每年将需求3288万个脊椎融合器,按照每一个脊椎融合器售价2000元/个计算,PEEK脊椎融合器的市场销售额为658亿元,市场前景巨大。

血液透析膜是治疗肾病的主要手段,透析膜材料由聚砜(PSU或PES)和聚乙烯吡咯烷酮(PVP) 组成,聚砜+PVP膜材具有优异的机械性能、良好血液相容性、较高的中分子毒素清除率等特点。目前血液透析器市场,国外品牌占比接近70%,国内品牌占比超过30%。国内有8家企业获批生产透析器,其中部分厂家能够自主生产透析膜等核心部件,技术有所突破,但是国产透析器进口替代的过程仍将比较漫长。血液透析器全球市场2017年就已经达到174.6亿美元的规模,预计2022年将达到218亿美元,复合增长率为6.1%。该领域未来的发展方向将是开发高通量、高中分子毒素清除率、优异血液相容性的血液透析膜材料。血液透析膜结构类型见表2。

7.特种涂料

涂料按照功能分类,可以分为耐高温、不粘、耐磨耐刮擦、导电、抗静电、绝缘、防腐防锈涂料等。以高性能聚合物为主要组分、赋予涂料优异的耐高温、特定电性能、耐磨、耐刮擦、不粘、防腐防锈等性能的涂料被定义为特种涂料。特种涂料行业通常采用PI、PAI、PES、PEEK、PTFE、PFA和FEP等高性能聚合物作为涂料配方的主要原料。特种涂料的应用十分广泛,包括传感器、航天器、电池、显示器、电线、医疗设备、毛细管、分离膜、绝缘漆包线、汽车、替代搪瓷涂层的化学容器、半导体部件、纺织机械辊筒、泵阀防锈防腐、不粘炊具、食品加工机械、耐磨损的体育器材、手机零件、制鞋模具、摩托车滚针轴承、疏水性防水涂料等。

目前,全球处于领先地位的耐高温特种涂料厂家包括美国科慕、日本大金、美国华福、中国鹏孚隆。其中科慕、大金、华福以工业应用为主,鹏孚隆以不粘涂料应用为主。特种涂料是高性能聚合物的继承和延续,只是以较薄的涂层形式体现,特种涂料结合了高性能和低成本的优势,给客户提供各种不同的解决方案。特种涂料的应用涵盖了几乎所有工业领域,只要解决不同应用行业的痛点,就能开发出一片新的应用市场。

8.复合改性

高性能聚合物合成厂家除了自身造粒一部分复合改性产品外,也销售一部分树脂粗粉给下游的复合改性厂家。这些厂家专门针对市场需求开发特殊牌号,给客户提供定制化解决方案。国际知名品牌包括PolyOne(Avient)、Lehvoss、RTP和LNP(SABIC),国内普通工程塑料改性的企业很多,也有部分企业规模很大,但专注于高性能聚合物改性、且规模与水平达到上述四家的本土企业目前还没有。这四家国际化公司代表了高性能聚合物造粒改性的最高水平,他们的高端产品覆盖面很广,包括碳纤维增强、玻璃纤维增强、无油润滑、ESD抗静电、电磁屏蔽、高导热、高PV值、防霉菌、高CTI、低Dk/Df、特殊配色等系列的牌号,此外,还拓宽了不同高性能聚合物之间的组合,充分利用不同聚合物的突出性能,形成塑料合金。这些高端复合改性产品已经广泛应用于电子半导体、汽车、航空、新能源、医疗等工业。这几家用于复合改性的PEEK树脂粗粉量,每年在800吨左右,复合改性后的市场价值高达10亿元以上,其他高性能聚合的数量会更多,包括PEI、PSU、TPI、PPSU、PES和PPS等。高性能聚合物的合金化和功能化是未来市场发展趋势,中国市场对复合改性材料的需求也将迅速增加,给国际企业和中国本土企业带来巨大商机。

行业痛点与市场前景

聚酰亚胺类、聚芳醚类、氟树脂类等高性能聚合物的核心合成技术、配方技术、加工技术、应用技术和市场开发都被西方发达国家的企业所掌握。我国的现状是部分聚合物尚未商业化合成,如PAI、PEI、TPI等;部分聚合物已经实现商业化,解决了“有和无”的问题,但规模还不够大,如PEEK、PEKK、PPSU、PES、PPS、PI等;部分聚合物已经大规模化生产,但都是占据中低端应用市场,高端市场还是被西方公司垄断,如PTFE、PFA、FEP、PCTFE、PVDF等,我国已经位居氟树脂生产数量的首位,但大而不强。另外,几乎每一种高性能聚合物都在核心合成技术、产品性能一致性、加工技术、产品配方技术、应用技术等方面不如西方公司。我国高性能聚合物行业的痛点、对应解决方案以及相关市场前景详见表3。我们需要针对这些领域中存在的弱点和痛点,找到解决方法并加以解决,才能打开一片天空,抓住历史机遇,将国内巨大的高性能聚合物潜在市场掌握在我们自己的手里。