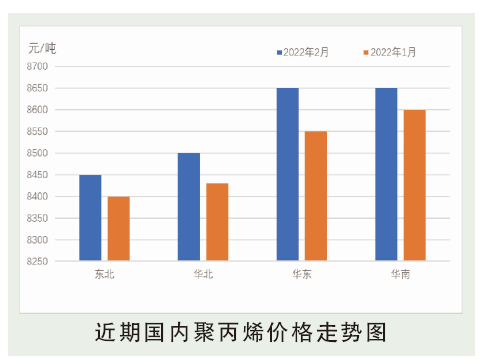

受原油成本支撑,2月聚丙烯月均价格上涨,宁波和临沂市场月均价分别为8465元/吨、8412元/吨,环比分别波动2.06%、2.12%。节后归来市场成本逻辑与供需逻辑展开博弈,原油价格不断被推涨,生产利润出现阶段性亏损,2月底现货价格企稳,24日俄乌战争爆发,盘面迅速拉升,在高油价下生产企业成本压力明显。

后市分析

库存预测:从库存方面来看,库存处于高位,截至2月28日,两油塑料总库存在101.5万吨,环比1月底增加67.77%,同比去年同期高23.78%;贸易商库存同样处于高位,截至2月底,国内贸易商库存较1月底增加10.63%,同比去年同期高73.66%。

供应预测:春节归来后市场供应压力较大,从新投产方面来看,镇海炼化30万吨/年PP装置计划近期出粉料;另甘肃华亭煤业20万吨/年PP装置以及新疆恒有20万吨/年PP装置目前进行调试中,对外暂无销售,整体来看,一季度来自新投产方面的压力不减。其次,检修方面,3月份计划有中沙天津、青岛金能、齐鲁石化、海南炼化、扬子石化等装置计划检修,检损量预计环比2月份有所增加。

需求预测:下游采购积极性一般,具体来看,塑编行业方面,塑编工厂春节之后陆续恢复开工,目前仍维持偏低开工水平,企业对后市维持观望态度,新单情况不佳,原料维持刚需采购,部分工厂在节后逢低跟进,预计塑编企业原料采购维持逢低适量跟进为主;BOPP行业方面,据膜企方面了解,近期膜企订单排产多在7~15天左右,节后新单成交情况不太理想,各膜企心态偏空,原料库存相较订单来说处于偏低水平,膜企补货意向偏弱,BOPP原料库存较节前下降1.76天。

当前库存基数较大,基本面整体呈现供大于求的态势,不过持续低价刺激下市场成交逐渐好转,降库开始显现,预计3月份需求端复苏且部分装置检修,加之在成本高位支撑下,行情存低位反弹预期。