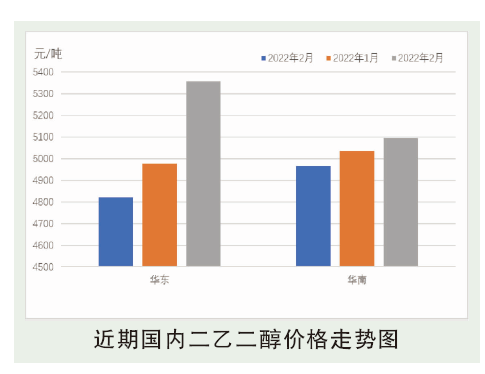

2月二乙二醇受成本及基本面共同作用,月内上半段高位回落,下半段震荡上行,2月末再度回落。截至2月末,华东地区二乙二醇现货4780~4800元/吨,华南地区现货送到收盘4950~5000元/吨。

2月份国内二乙二醇市场多空拉锯,基本面持续走利空逻辑,成本面则在震荡中不断冲高。基本面利空:节后归来港口库存逐步进入累库状态,总库存由2月初的4上涨至2月末的6,而下游需求在月内后半段才开始发力,供多需少矛盾贯穿始终。成本面利好:2月国际油价整体呈现上涨态势,核心利好为乌克兰问题紧张程度有增无减。成本利好阶段性有突破指引二乙二醇上行,但始终无法克服基本面利空压力。

后市分析

3月份,国内二乙二醇市场依旧处于成本面与基本面多空博弈状态。基本面:企业装置无检修及降负计划,开工及产量将保持偏上水平;进口船货量不会超出提货量太多,但每周余量累积后仍使得库存难下5万吨。原油走势:预计3月国际原油市场价格或先涨后跌,整体存下行空间,乌克兰局势长线或将缓和及伊朗等问题的利空压力值得关注。WTI或在88~100美元/桶的区间运行,布伦特或在94~106美元/桶的区间运行。成本存下探空间,基本面利空难消散,二乙二醇市场在适应此格局下或先弱后稳,关注下游对库存的消耗情况。