2021年12月初以来国际油价大幅上涨,我国石化产品市场受制于供需基本面疲弱,价格跟涨乏力,国内以油基为主的烯烃产业亏损严重,烯烃产业出现了多年未见的大范围降负运行。后期来看,石化产品需求总体有支撑:一方面,新材料需求将保持高速增长;另一方面,相关制裁下部分国际石化公司因生产和采购成本大增而被迫停工减产,或导致国际石化产品市场供应趋紧,存在一定出口空间。

国际油价大幅上涨,石化产品价格总体跟涨乏力

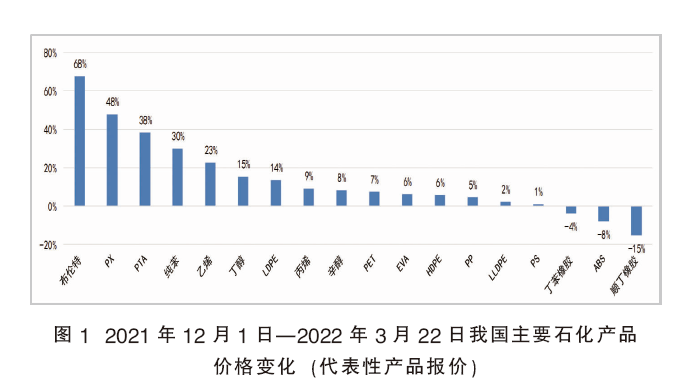

我国85种主要石化产品价格平均仅上涨7.4%,远低于同期原油价格涨幅。2021年12月国际油价开始一波独立上涨行情;2月25日以来,受局部刺激,油价进一步快速冲高;3月8日布伦特原油期货最高达到127.98美元/桶,较12月初累计涨幅达86%。2021年12月1日—2022年3月22日,中国石油经济技术研究院监测的国内85种主要石化产品上涨52种,下跌29种,持平4种,算术平均涨幅仅为7.4%,远低于同期国际油价68%的涨幅,如图1所示。其中,芳烃类产品价格涨幅较高,对二甲苯(PX)、甲苯和纯苯价格分别上涨47.8%、31.0%和30.0%,平均涨幅36.3%;烯烃类产品价格涨幅相对偏低,线性低密度聚乙烯(LLDPE)、聚丙烯(PP)、乙烯-醋酸乙烯共聚物(EVA)代表性产品价格分别上涨2.3%、4.6%、6.1%,平均涨幅仅为4.2%。

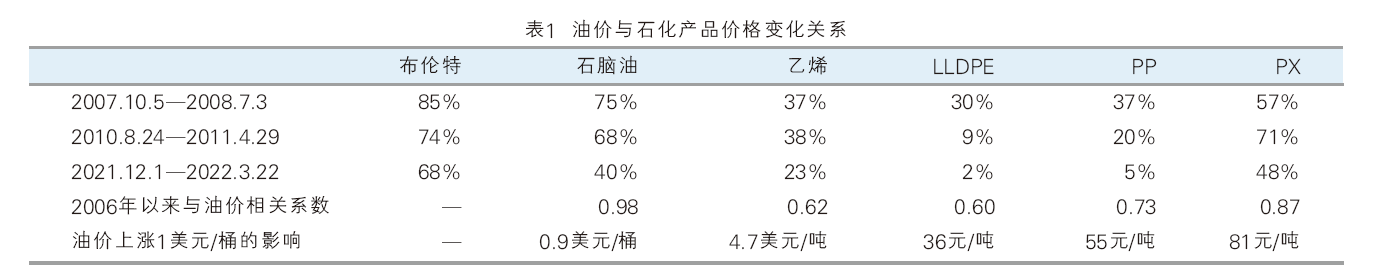

本次价格传导弱于历史一般规律和类似极端情况。对2006—2021年主要石化产品价格与原油价格的相关性和敏感性计算表明,化工产品价格与油价的相关系数均在0.6以上,油价每上涨1美元/桶,LLDPE、PP他PX分别上涨36元/吨、55元/吨和81元/吨,如表1所示。对比2007—2008年、2010—2011年因投机和地缘政治等非基本面因素导致油价快速上涨,且起点水平和涨幅相当的情况,相对于油价涨幅,本轮石脑油、乙烯、聚烯烃和PX实现的涨幅均低于历史水平。

高油价显著改变了石油、煤炭和轻烃三种原料路线的竞争态势

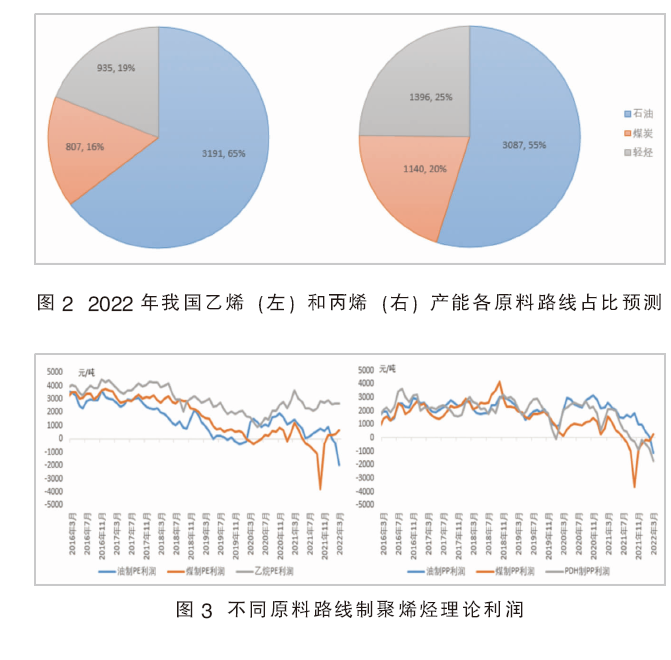

基础石化产品产能持续快速增长,油基路线占比持续下降。按照在建及规划项目测算,2022年我国乙烯和丙烯产能将分别新增565万吨/年和336万吨/年,总产能分别达到4933万吨/年和5623万吨/年,产能增速高于消费增速,我国大宗石化产品的自给率将继续提高。2022年新增产能中,石油、煤炭和轻烃分别为400万吨/年、50万吨/年和451万吨/年。到年底预计我国乙烯原料路线中石油、煤炭、轻烃占比将分别达到65%、16%、19%,丙烯原料路线中石油、煤炭、丙烷占比将分别达到55%、20%、25%,如图2所示。

不同原料价格特点各异。煤炭价格历史上长期保持稳定,在国际油价超过50美元/桶时,煤化工成本优势即显著增强。轻烃资源主要来自美国和中东的气田伴生,乙烷由于用途单一,价格长期保持较低水平,成本对应的油价水平约为30美元/桶,利润空间较大;丙烷由于还作为取暖和燃料使用,受天然气价格影响较大,历史数据测算理论利润与油制基本相当。2021年9月开始的全球电力紧张导致煤炭和丙烷价格大幅上涨,带动一些石化产品价格在10月份达到历史高位。

近期油化工亏损,煤化工恢复盈利,乙烷制乙烯盈利上升。2021年12月以来,原油价格上涨68%,美国乙烷和进口丙烷价格上涨27%,国内煤价回落16%,显著改变了国内聚烯烃不同原料生产路线的竞争态势。按3月以来平均价格测算各原料路径利润,聚乙烯(PE)的油基、煤基和乙烷路线分别亏损1330元/吨、盈利760元/吨和盈利2820元/吨,PP油基、煤基和丙烷路线分别亏损580元/吨、盈利330元/吨和亏损1420元/吨。图3为不同原料路线制聚烯烃理论利润。按3月以来LLDPE平均价格9400元/吨、PP平均价格9000元/吨计算,油制PE的盈亏平衡油价约为94美元/桶,油制PP的盈亏平衡油价约为103美元/桶。

聚烯烃装置大范围降负,市场供应量显著下滑。今年新投产的鲁清石化、镇海炼化聚烯烃装置开工率保持低水平运行。近期,中韩石化、镇海炼化、万华化学、浙江石化等多家企业降低了化工装置开工负荷,预计3月全国PE产量环比下降15万吨;丙烷脱氢(PDH)装置亦调降负荷,预计3月聚丙烯产量环比下降22万吨。4月,PE、PP分别将有40万吨/年、30万吨/年新增产能正式投运,但开工率保持低水平运行。同时,由于亏损导致的降负运行继续扩大,预计4月PE、PP检修量(包括主动降负量)将达34万吨/月、49万吨/月,有效供应能力较3月继续下降4万吨/月、10万吨/月。

中期来看,受国家调控影响,我国煤炭价格相对受控,煤化工将保持一定的成本竞争力;局部激化了地缘政治风险;国际油价大概率保持高位,难以很快回落至80美元/桶以下;加之石化产能仍处于扩张周期。在此情况下,我国相对低效的石化产能将面临较大压力。

需求短期疲弱,关注经济复苏时机和高增长领域

短期需求受多种因素影响而表现疲弱。2021年12月以来,原油价格快速上涨,但国内受春节、冬奥和疫情等因素影响,宏观经济总体需求较为疲弱,石化产品终端需求不佳,下游加工企业开工下滑,多采取刚需采购策略,对原料涨价接受度较差。

2022年需求总体将有支撑。为应对我国宏观经济三重压力,今年政府工作报告提出将通过适当加大基建和地产投资、刺激居民消费等方式拉动经济增长,全年经济增速预期目标为5.5%左右,略高于2020—2021年两年平均5.2%的增速,对石化下游产品需求总体有支撑。但国际油价维持高位与全国多地疫情暴发均明显制约下游需求增速。综合预计,2022年国内石化产品消费量(乙烯当量消费量+丙烯当量消费量+芳烃表观消费量)为1.85亿吨,同比增长8.7%,与2020—2021年两年平均增速基本持平,但较2019年低2.8个百分点。其中乙烯、丙烯当量消费量同比增长9.0%和7.5%,芳烃表观消费量同比增长8.5%。

国内新能源等领域高速发展,对化工新材料需求强劲。例如,2021年我国光伏装机规模提高21%,预计2022年将再提高26%,加上出口海外市场的光伏组件,估计2022年我国光伏级EVA消费量同比将增长23%。

相关制裁将可能导致国际石化产品市场供应趋紧

我国石化产品出口套利窗口阶段性打开。2021年,受疫情和极端天气等影响,海外供应链出现严重危机、价格高涨,为我国石化产品打开了难得的出口套利窗口,有机化学品和合成材料出口量同比分别大幅增加了30.1%和68.1%。

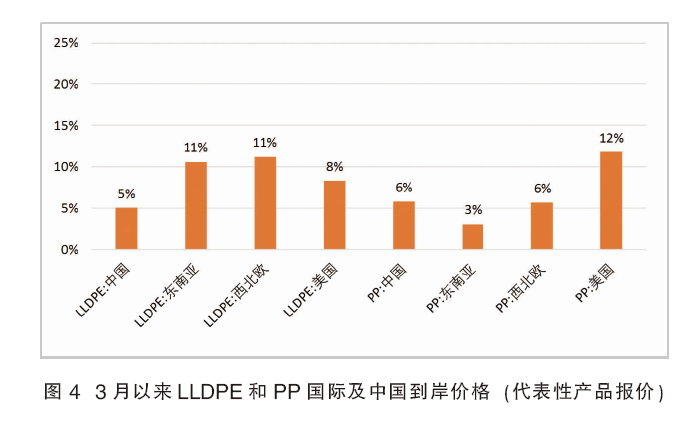

局部对石化产品市场的影响将逐步显现。俄罗斯、乌克兰两国石化产品的国际贸易规模均较小,对市场的直接影响不大。但欧洲是石化产品重要生产地,油基乙烯产能达2530万吨/年,纯苯和PX产能达1268万吨/年。从俄罗斯对欧洲出口的原油、石脑油及轻烃等石化原料占比看,将影响欧洲38%的石化产能。相关制裁实施后,欧洲炼厂及贸易商已开始回避采购俄罗斯原油。此外,亚太地区作为俄罗斯第二大石油出口目的地,区内炼厂也降低了自俄罗斯的原油和石脑油采购量。按1~2个月的生产周期推算,4月或5月后,市场有可能出现一定的供应缺口。3月以来,国际聚乙烯价格涨势高于国内,美国聚丙烯价格显著上涨,出口套利窗口逐步打开。图4为LLDPE和PP国际及中国到岸价格。

2021年,我国化工行业发展超预期,累计实现营收和利润分别为8.7万亿元和7932.2亿元,同比分别增长31.1%和85.4%,均创历史新高。2022年初,油价大涨、局部及疫情形势严峻等为我国石化行业平稳运行带来挑战。如何持续的降本增效、走出差异化和高端化高质量发展之路,依然是石化行业可持续发展的重要课题。