作为一种含碳量较高(一般在90%以下)的特种纤维,碳纤维(carbonfiber,简称CF)既有一般碳材料耐高温、耐摩擦、导电、导热及耐腐蚀的特性,又有外形各向异性显著、柔软,以及纤维轴向强度高的特点。与钛、钢、铝等金属材料相比,具有强度大、模量高、密度低、线膨胀系数小等特点。

碳纤维通常与树脂、金属、陶瓷等基体复合,制成复合材料。近年来,碳纤维复合材料需求日益增长,广泛应用于航天、航空、汽车、电子、机械、化工、轻纺、运动器材和休闲用品等领域,未来前景可期。

国际市场

1.生产供应状况

相关数据显示,2021年全球碳纤维产能约为17万吨/年,实际产量约为11.5万吨。世界碳纤维产能居前列的国家为美国、中国和日本,合计产能约占全球总产能的60%。其中,美国占22%,中国占21%,日本占17%。据赛奥碳纤维数据,2020年美国碳纤维产量为3.73万吨,日本产量为2.92万吨。世界产能位列前五的生产企业依次为日本东丽(Toray)5.5万吨/年、德国SGL碳纤维1.3万吨/年、日本三菱(MCCFC)1.6万吨/年、日本帝人(Teijin)1.4万吨/年和美国赫氏(Hexcel)1.6万吨/年。

由于碳纤维工艺流程复杂,存在工艺、技术、资金壁垒,属于重资产行业,投资门槛较高,万吨产线投资额约20亿。美日企业的碳纤维技术/应用起步早,具备先发优势,形成垄断。日本碳纤维企业在世界多地开展投资并购活动,在北美、欧洲等区域均有布局,其中日本东丽在美国的产能规模超过本土。2021年日本东丽、帝人、三菱3家合计产能高达8.5万吨/年,约占全球总产能的50%。

2.需求稳定增长

因优良性能,碳纤维在很多领域对传统材料的替代程度日益提升。2020年全球碳纤维的整体需求量约11万吨,市场规模为20亿美元。2025年需求有望达到20万吨左右。据Lucintel公司预测,2026年全球碳纤维市场规模有望达到29亿美元,2030年整体需求量有望达到40万吨。

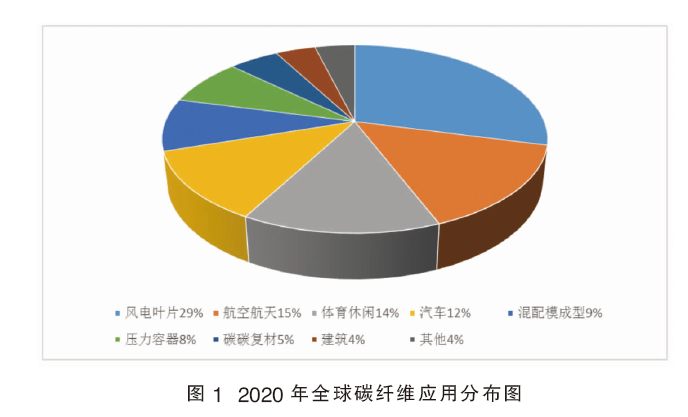

据统计,2020年下游需求结构(按模量):标模-大丝束45.2%,标模-小丝束40.9%,中模量13.3%,高模量0.6%。下游需求占比主要为:风电叶片约29%;航空航天15%;体育休闲14%,主要用于高尔夫球杆、自行车架、钓鱼竿、球拍、曲棍球棍等高端休闲体育市场;汽车12%。从碳纤维产品类型来看,因风电需求强劲,2020大丝束产品的需求量从40%提升到45%。2020年全球碳纤维应用分布详见图1。

2020年全球风电涡轮机累计装机量约为724GW,预计到2025年将达到1079GW,复合年增长率约为8.3%。目前海上风机占全球风机累计装机量仅5%,在碳中和背景下,风电市场将保持高景气,海上风电发展空间巨大。随着海上风电比例提升,风机叶片大型化与大功率成为未来方向,对碳纤维的需求量将大幅增长。2025年全球风电叶片碳纤维的需求量预计将增至10万吨。未来全球碳纤维复合材料的发展机遇还将拓展到医疗领域,应用前景十分广阔。

国内市场

国内碳纤维工业起步于20世纪60年代,主要经历了以下几个发展阶段:2005年产能约占世界产能的1%;2010年在建低端产能过剩;2016—2020年“十三五”期间,需求增速一直维持在两位数以上。

我国碳纤维品种日益丰富,质量不断提高。已经建立起从CCFM-550(M55J级)、CCF-4(T800级)、CCF-3(T700级)、CCF-1(T300级)的聚丙烯腈碳纤维的制备技术研发到工程化,再到千吨级产业化的完整的产业体系,具有产业化能力的碳纤维产品已经涵盖高强、高强中模、高模、高强高模四个系列。

我国的T300级碳纤维系列性能基本达到国际水平,在航空领域的应用渐趋成熟,民用市场也逐步开拓;T700级高性能碳纤维突破了干喷湿纺工艺,产业化生产及应用正在加速。此外,我国创新性开发了湿法纺丝T700级碳纤维制备工艺,产品已应用于航空领域。在实验室条件下,T1000级、T1100级和M55J级高性能碳纤维已经突破关键制备技术。

1.供不应求,依赖进口

目前国内碳纤维自给率不足40%。2020年我国碳纤维总需求量为4.89万吨,国产碳纤维供应量仅为1.85万吨,供求缺口约3万吨,需要进口来弥补,国产替代空间较大。根据百川盈孚数据,截至2021年10月,我国碳纤维产能虽达4.18万吨/年,但行业总开工率并不高,行业长期以来存在着“有产能而无产量”的现象。2021年大陆地区的产能利用率仅在55%左右。但头部的碳纤维企业产能利用率较高,能够达到90%左右。目前我国碳纤维库存量已降至低位。到2025年国产化率有望提升至55%。

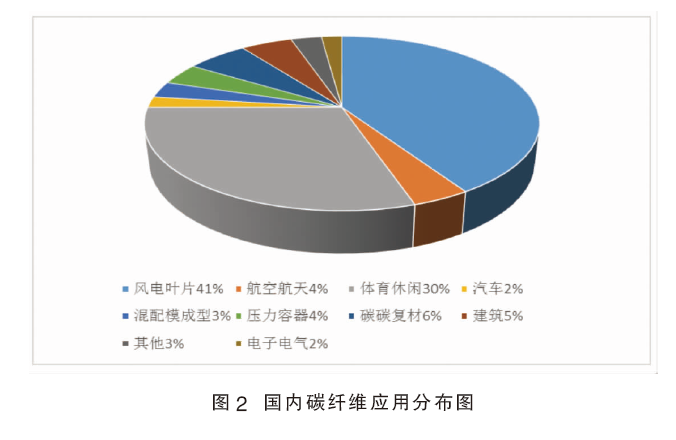

国内下游需求占比主要为:风电叶片约41%、体育休闲30%;航空航天和汽车等消费占比较低,分别为4%和2%。国内碳纤维应用分布详见图2。

全球近90%的碳纤维体育器材产自中国,主要是生产高尔夫球杆、自行车和钓鱼竿等产品。对碳纤维的需求呈现高低端并存的局面,需求主要以T300级、T700级为主,包括少量T800级和高模量产品。规格以3K、12K等小丝束为主,需求种类较多。

2.新能源领域需求暴涨

随着国内碳中和、碳达峰等系列环保政策实施,来自风电、光伏、氢能等多个下游领域的广泛需求,让国内碳纤维市场迎来爆发式增长。

据相关研究报告显示,2020年我国风电用碳纤维需求约为2万吨。在碳中和背景下,风电市场将高景气快速发展,大型化、大功率风机叶片需求势必带动对碳纤维的需求。2025年全球风电叶片碳纤维的需求量预计将增至10万吨,我国风电用碳纤维需求量将达5.5万吨。目前,我国风电碳纤维(原料依靠进口)和用户两头在外的比列高达85%,随着未来国产大丝束的突破,国产替代率将大幅提升。

随着绿色氢能的广泛应用,目前消费占比4%的压力容器用碳纤维使用量,未来亦将大幅增长。制造储氢罐最主要的材料是碳纤维,据美国DOE数据,储氢罐碳纤维成本占比超过50%。根据《2020全球碳纤维复合材料市场报告》,全球范围内压力容器碳纤维需求2025/2030年可达2.19/18万吨。

新能源氢能车的发展也将带动储氢瓶需求增加,使其对碳纤维的需求激增。根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》,预计到2025年,我国氢能源汽车数量达到5万辆,加氢站数量200座;到2035年,加氢站数量将达1500座,燃料电池汽车数量将达1500万辆。预计到2025年,储氢瓶领域对碳纤维的需求量将达2500吨左右。

受光伏行业拉动,碳碳复材有望保持快速增长,带动碳碳复材用碳纤维需求提升,预计2025年光伏碳碳复材碳纤维需求量将达到2.1万吨。

3.市场供应集中

我国碳纤维行业产能主要集中于头部企业,市场集中度较高。名列前五的生产企业市场占比约为77%。

国内现有碳纤维企业数量虽多,超过30家,但是大部分企业规模较小,单线名义产能仅为百吨级,远小于市场化生产规模。碳纤维生产规模化可以有效地降低生产成本。随着生产规模、产量的增加,非直接生产因素占总成本的比例逐渐减小。根据《碳纤维产业化发展及成本分析》统计,原丝和碳纤维的产能和生产成本呈反比关系,千吨级碳纤维产线每年成本较百吨级产线下降18%。大规模原丝(3000吨/年)和碳纤维(1000吨/年)直接生产费用分别是小规模原丝(250吨/年)和碳纤维(100吨/年)直接生产费用的61%和48%。

4.扩能加速

“十四五”期间,我国碳纤维及原丝的有效产能将快速扩张。据不完全统计,我国已规划及在建的碳纤维产能共计24.3万吨/年,产能利用率亦将稳步提升,预计未来我国碳纤维供需紧张的格局将逐渐缓和。

相关国家政策中对碳纤维的规划目标为:国产碳纤维复合材料满足大飞机等重要装备的技术要求,在海洋与建筑工程、新能源整车制造示范应用,国产碳纤维年用量达到4000吨以上;高性能纤维基本实现自主保障,高性能纤维复合材料在工业装备上的应用占比超过50%,在新一代航天装备上实现批量应用,在民机领域实现示范应用,取得民航认证。发展重点为:国产高强碳纤维及其复合材料技术成熟度达到9级,高强中模、高模高强碳纤维及其复合材料技术成熟度达到9级,航空用碳纤维复合材料部分关键部件取得CAAC/FAA/EASA等适航认证;开发低成本高性能的碳碳复合材料。关键的设备为24K以上丝束碳纤维大规模生产装备;碳纤维复合材料连续自动化智能制造装备。

部分龙头企业情况

据未来智库报告显示,海外龙头碳纤维企业积淀深厚,国内企业也在积极布局之中。

1.东丽:产能全球第一

东丽作为全球碳纤维企业龙头,碳纤维业务持续增长。20世纪70年代石油价格飙升拉动了飞机轻量化的需求,东丽以此为契机将碳纤维材料应用于航空领域,并于随后几十年间持续在全球扩张产能及业务布局。以航空业务为基础上,东丽又陆续进入汽车、风电等高端民用领域。日本东丽全球生产能力分布主要是按照丝束规格进行区分,目前其小丝束碳纤维(1k~24k)产品全球生产基地分别位于日本、法国、美国和韩国。根据东丽年报,截至2021年3月末,东丽小丝束产能为2.9万吨/年;大丝束碳纤维(>24k,主要是收购的Zoltek公司)产能则分别位于匈牙利和墨西哥,截至2021年3月末,东丽大丝束产能达2.6万吨/年。根据东丽发布的公开信息,2020年东丽碳纤维收入结构中,工业、航空和休闲体育分别占比59%、33%和8%。

2.赫氏:航空航天领域标杆

赫氏是美国最大的碳纤维生产商和复合材料供应商。赫氏成立于1946年,其碳纤维材料于1953年首次应用于第一架复合材料制造的轰炸机与战斗机。其后,公司在军品业务基础上不断发展民品材料,空客及波音主要机型均采用了赫氏碳纤维复合材料;此外,公司也相继参与了阿波罗登月、哥伦比亚航天飞机制造等多项美国航天探索计划。也正是在商用及军用航天业务的持续深耕,才塑造了当今赫氏在美国碳纤维复合材料的龙头地位。

3.中复神鹰:技术与产品不断突破

根据中复神鹰招股说明书,中复神鹰碳纤维股份有限公司于2006年在连云港成立。2007年10月,中国建材集团注资公司,并开启万吨碳纤维生产基地的建设。2008年建成千吨级SYT35(T300级)碳纤维生产线。2012年,通过三年自主研发,突破了干喷湿纺技术的瓶颈,实现千吨级SYT49(T700级碳纤维)的投产。2017年实现千吨级SYT55(T800级碳纤维)规模生产和稳定供应。2019年率先实现SYT65(T1000级碳纤维)的百吨工程化。

中复神鹰和东丽同样采用率先发展小丝束的技术路径,产品下游应用领域广泛,包括航空航天、风电叶片、体育休闲、压力容器、碳碳复合材料和交通建设等。

4.光威复材:全产业链协同发展

光威复材成立于1992年,是国内碳纤维行业首家A股上市公司,碳纤维、碳纤维织物、碳梁、预浸料和机械制造均有业务布局,全产业链协同发展。光威复材公司预计2022年新增产能4000吨/年,合计达7855吨/年,后续6000吨/年产能还将逐步投产。

5.吉林碳谷:碳纤维原丝龙头

吉林碳谷是国内首家采用三元水相悬浮聚合两步法生产碳纤维聚合物、DMAC为溶剂湿法生产碳纤维原丝的企业。2020年实现营收11.0亿元,其中碳纤维业务收入5.9亿,同比增长91.4%;实现归母净利润1.4亿元(丙烯腈贸易业务毛利极低,利润主要来自碳纤维业务),实现扭亏。2020年6月后,公司停止丙烯腈贸易业务,聚焦碳纤维业务。