近3年我国聚碳酸酯(PC)仍处于产能扩张期,供需压力预期始终存在。2020年以来几次供需错配,PC行业毛利大幅波动。进入2022年,原料振幅下降,需求跟进迟缓,国内PC市场波动阶段性受限。随着5月份PC产能的进一步增加,行业对供需矛盾的担忧增加,谨慎情绪再次提升。

近3年来,我国PC产能增速持续保持在两位数以上,但包括外销和内需的增长多未能实现同步,市场供需矛盾日趋明显。早在2019年产业结构目录调整时,6万吨及以上的非光气PC生产装置已经被调整出鼓励类项目,2022年5月开始的《鼓励外商投资产业目录(2022年版)(征求意见稿)》中,其也被计划调整出列。在产能增长的同时,我国PC行业也呈现明显的一体化发展趋势。2022年PC装置一体化率继续得到提升,市场各因素的影响力度也在发生变化。

产能延续增长态势,PC行业主动性盈利能力下降

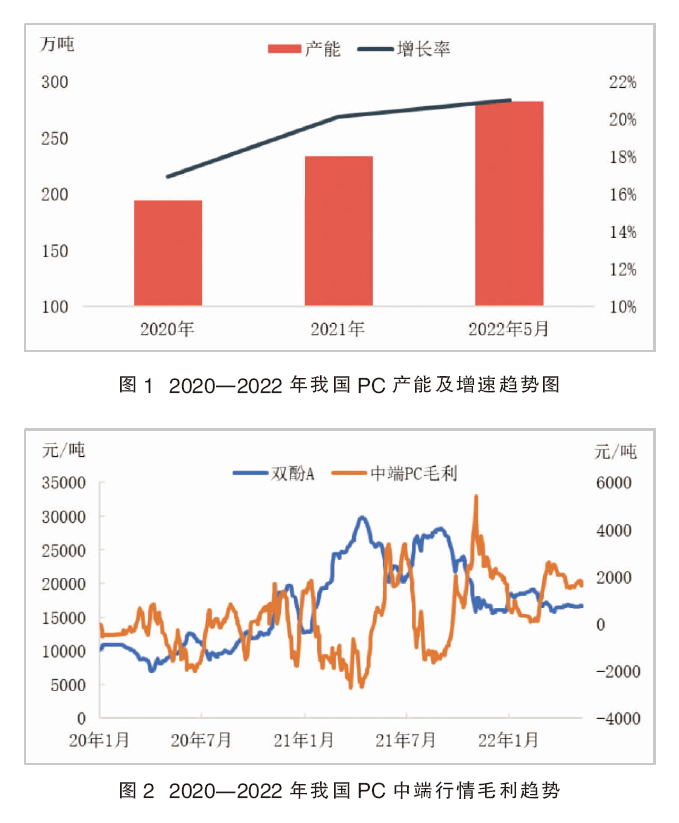

目前,我国PC行业处于近年来扩能潮的末期,随着5月平煤神马PC装置投产,我国PC行业产能已经达到282万吨/年,同比增长21.0%,如图1所示。目前仍在建设中的项目有万华化学三期和浙石化二期,海南华盛和平煤神马的二期项目进度也逐步提上日程,“十四五”期间仍有漳州奇美、恒力石化等装置的规划建设。

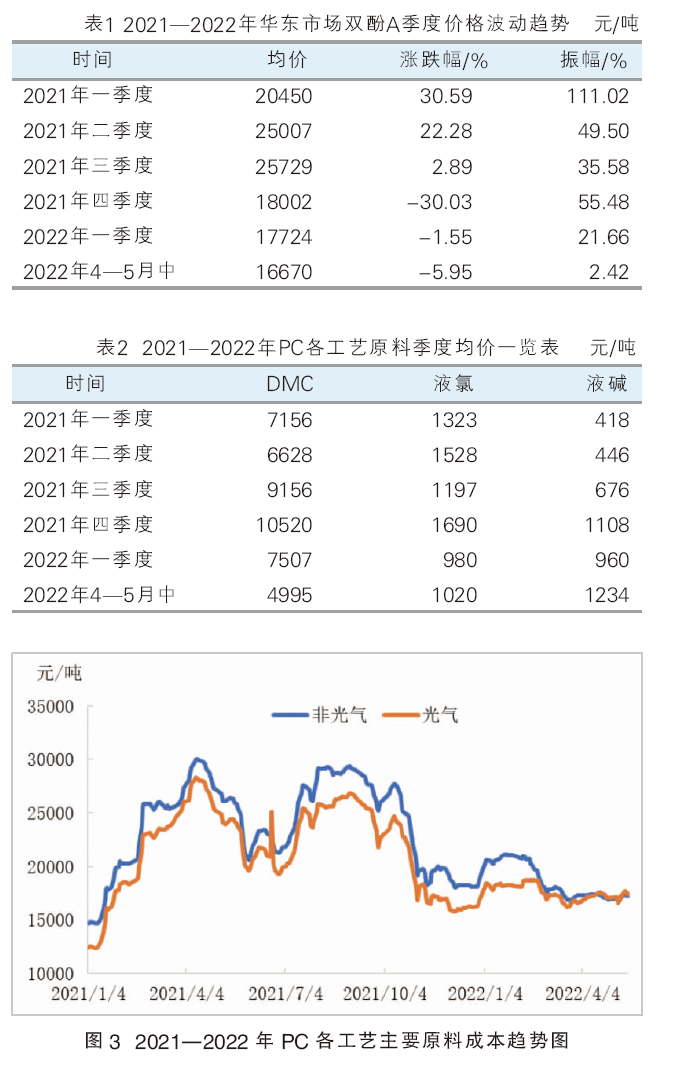

国内PC产能持续扩张,需求面难以匹配,PC行业较为尖锐的供需矛盾进一步凸显。目前行业毛利的实现方式明显区别于此前高毛利的状态,近年来PC行业毛利的恢复主要来自于原料行情的走低,行业主动性盈利能力呈现下降态势,如图2所示。

各工艺原料行情波动剧烈,成本仍对PC有底部支撑作用

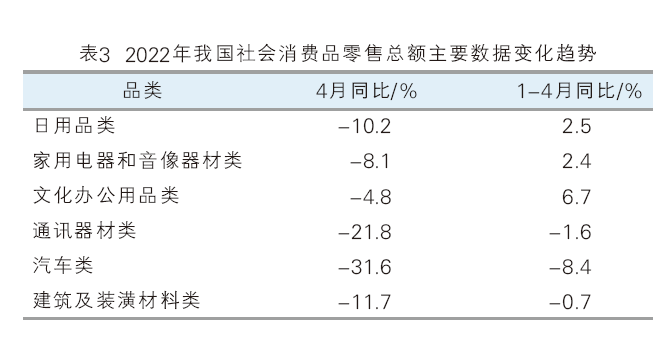

从各工艺主要原料双酚A行情波动(表1)来看,自2021年下半年开始,其季度均价涨跌幅度和振幅均呈现趋弱态势。2022年1—5月份,季度均价变动幅度和振幅处于近两年的最低位。主要原料行情的平稳,使得PC成本面的提振力度较2021年明显下滑,但其成本因素仍对PC行业有底部波动的支撑作用。

而从其他原料(表2)来看,产能增长与供需错配也导致了行情的明显波动,从而改变着PC各工艺生产成本的主要构成。

从2021—2022年PC双工艺主要原料成本(表3)来看,自2022年2月底至今,各工艺原料成本差距明显降低,关键因素表现在随着DMC产能的急剧扩张,价格在2022年持续呈现下滑趋势,年内行情跌破5000元/吨,处于近2年的最低位置;而氯碱行业供需错配,2022年行情跌幅有限,1—5月份行情阶段性低位出现,季度均价仍处于相对高位水平。

从主要工艺原料成本来看,年内震荡在16900~21000元/吨范围,1—5月份平均价格在17500~18500元/吨范围。基于工厂加工及运营成本来看,行业盈利能力薄弱。尽管3—4月份华东市场运输受到一定影响,市场刚需及贸易活跃度降低;4月上旬国内工厂价格多跌破20000元/吨关口;但进入5月,价格再次恢复至20000元/吨以上水平,成本兜底作用仍存。

需求跟进迟缓,市场信心树立缓慢

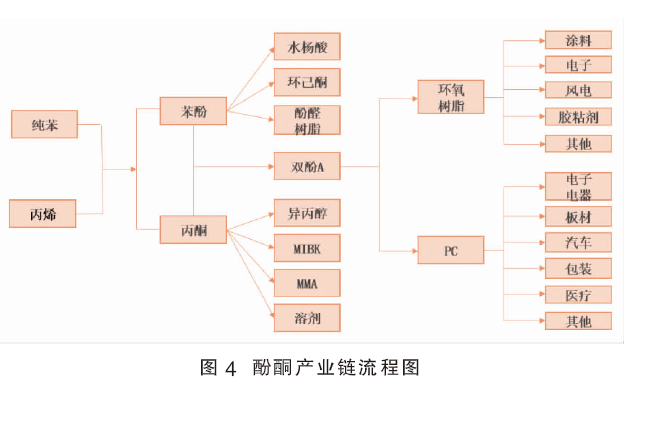

从产业链流程图(图4)上来看,PC处于酚酮产业链末端,直接或间接应用于下游电子电器、汽车、板材、包装、日用品、医疗等诸多行业。受此影响,PC行业来自终端市场消费力度的变化直接反映至市场的时间较为快速,国内外消费趋势的变化密切影响市场心态并带动行情波动。

2020年市场供需面多次经历错配,供应和需求的碰撞阶段性地指引着市场发展。2021年全球经济震荡复苏,终端市场生产力格局不断重塑。当2022年再次面对供需错配时,二者的碰撞却未能实现历史的重演。

我国终端行业产销存压力,消费信心恢复缓慢

2022年4月份,我国社会消费品零售总额同比下降11.1%,1—4月份同比下降0.2%,如表3所示。消费端的信心有待进一步提升。

从国内生产来看,1—4月份,我国与PC相关的多行业也呈现产量下降态势,对生产端的原料消化进程缓慢,市场贸易活跃度下降,如表4所示。

出口市场方面,尽管2022年1—4月份我国出口总额增长10.3%。但从PC行业相关下游制品来看,诸如电熨斗、榨汁机、耳机、低压开关等产品的出口同比呈现下滑态势,仅板材出口同比有所上涨,如表5所示。

4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,按照目标导向和问题导向相结合、短期支持和中长期促进相兼顾的要求,从系统全面促进消费的角度,提出了五大方面20项重点举措。其中也指出,消费是畅通国内大循环的关键环节和重要引擎,对经济具有持久拉动力。PC行业终端消费的改善进程处于市场积极关注中。

成本与需求双重制约,产业链一体化程度增长下,市场谨慎观望行情波动

目前华东地区部分省市生产力仍有待进一步释放。五一假期前,市场针对此因素趋势判断尽管存在分歧,但仍存温和观望心态。至5月中旬,终端带动力度暂时有限,市场部分乐观情绪趋于谨慎,市场行情带动预期弱化。

5月份随着国内产业链新产能的进一步释放,PC行业一体化程度快速提升,双酚A配套率可达到46.5%,较2021年底提升0.1个百分点,较2020年底提升10.9个百分点。在一体化趋势影响下,成本与需求双重作用下的市场震荡空间存放宽预期,市场谨慎关注PC行情波动范围的进一步调整。