丙烯是重要的石油化工产品之一,也是三大合成材料的基本原料。近年来,我国丙烯保持高速扩张态势,丙烷脱氢(PDH)装置将出现井喷现象,竞争环境也将越发恶劣。未来PDH行业压力不容小觑,减能增效、技术优化已经提上日程,此举将有望增强PDH装置在未来化工市场的竞争力,以弥补竞争环境恶化带来的劣势。

年产能突破5000万吨,我国丙烯产业高速扩张

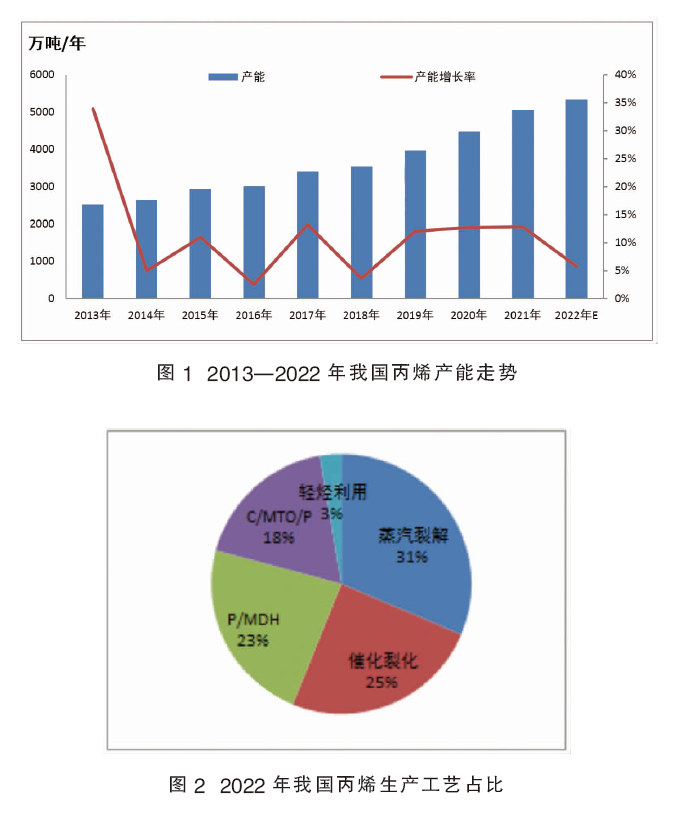

图1为2013—2022年我国丙烯产能走势。截至2022年5月底,我国丙烯产能达5347万吨/年,较2021年末产能增幅已达5.78%。在2013—2022这10年间,丙烯产能复合增速达8.68%。图2为2022年我国丙烯生产工艺占比。

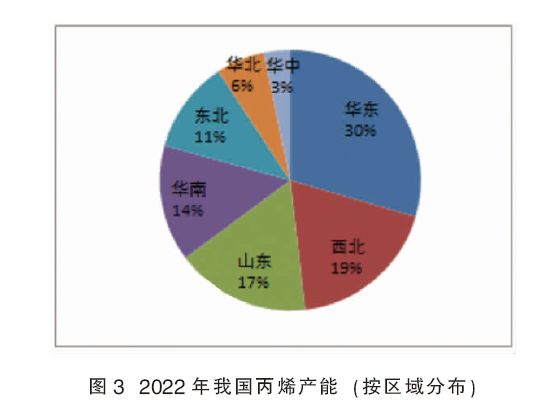

我国丙烯产能分布在全国24个省(直辖市自治区),主要分布在华东、华北、华南、西北、东北地区,同时工艺分布区域性明显(见图3)。其中,华东地区以中石化蒸汽裂解+PDH+甲醇制烯烃(MTO)装置为主,华北地区以地炼催化裂化+PDH装置为主,而西北地区是分布煤制烯烃项目,华南地区则是大炼化项目聚集区。近年来,丙烯主要新增产能主要集中在华东、华南、华北。

丙烯工艺结构变动,PDH项目后来居上

在碳达峰背景下,煤化工固有的“两高”特性制约了其发展空间。在近几年烯烃行业未来发展规划中,煤/甲醇制路线明显减少,而丙烷、混合烷烃等轻烃路线以其反应流程简单、产品收率高、占地面积小、投资低等优势蓬勃发展。传统油制路线(蒸汽裂解、催化裂解)及煤/甲醇制烯烃产能占比均有所收窄,而轻质烷烃原料路线占比出现明显增长。

未来丙烯新增产能除了大家熟悉的三桶油及民营巨头的大炼化项目以外,PDH项目布局最为广泛。截至2022年5月,我国PDH装置产能达592万吨/年,占丙烯总产能的23%。我国PDH装置层出不穷,逐渐向规模化、产业化方向发展。未来10年内,我国还有超过3500万吨/年的PDH装置处于在建、拟建及规划阶段。若目前规划项目均可如期投产,我国PDH装置规模在未来10年内的增速将超过20%。

山东地区布局了海益化工25万吨/年、鑫泰石化30万吨/年、万达天弘45万吨/年、山东滨化60万吨/年等PDH项目,劲海化工等轻烃综合利用项目;华东地区包括宁波台塑60万吨/年、江苏恒瑞30万吨/年、江苏嘉瑞45万吨/年、延长中燃化学60万吨/年等PDH装置,三江化工等轻烃项目;华南地区主要有福建美得66万吨/年及东莞巨正源60万吨/年等PDH二期项目,国乔石化100万吨/年、东华能源(茂名)60×2万吨/年PDH项目,及广西钦州的部分PDH项目。

RCEP生效实施,广西实现PDH项目“上新”

2022年我国丙烯产能分布见图4。由图4可以看出华南地区丙烯产能主要以广东和福建为主,中石化及中外合资项目多集中在此。产能分别在417.3万吨/年和251万吨/年,占比在7.80%和4.69%。而广西丙烯产能零星,仅占全国总产能的0.92%,尚不足1%。但随着RCEP正式生效实施,广西自贸试验区钦州港片区依托西部陆海新通道建设,积极推进多区域合作,全力加快北部湾国际门户港建设,众多石化项目在钦州港片区投资落地。

与丙烯相关的包括广西华谊建设75万吨/年PDH装置及相关配套设施,据《2022年第二批自治区层面统筹推进重大项目(新开工)进度目标责任表》披露显示,该PDH建设周期为2022—2023年,已于4月份开工。而据《2022年第二批自治区层面统筹推进重大项目(预备)进度目标责任表》披露显示,广西华谊方面还有100万吨/年甲醇制烯烃及下游深加工一体化项目,预期建设周期在2023—2025年,目前已完成备案,取得选址意见;广西桐昆钦州绿色化工基地一期化工新材料项目,包括60万吨/年PDH、40万吨/年PP、30万吨/年环氧丙烷,建设周期同样在2023—2025年。

近年来,受到政策及盈利等因素制约,西北地区的煤头项目与东北地区的传统炼化项目有所减少,因此PDH项目也逐渐再往原本陌生的地域发展,并取得了较大进展。2020年,西北地区第一套MDH装置在延安石化顺利投产投产;东北地区首套PDH装置的辽宁宝来开建。2021年,西北地区第一套PDH装置宁夏润丰顺利投产。后期东北地区还包括锦国投、辽宁向辉等PDH项目。

PDH装置井喷式扩张,景气度回落

近年来,我国PDH装置将出现井喷现象,竞争环境也将越发恶劣。

一方面,PDH装置的技术来源有限,国外公司对烷烃脱氢技术介入较早,对国内市场形成了技术垄断。全球成熟的技术提供方是UOP和Lummus,工艺分别为Oleflex和Catofin,国内稳定的PDH装置均来自两家企业的技术支持,原料来源固定且单一,所以成本整体差距不大。而主要的竞争焦点,在于对消费市场的争夺。而早期进入者或者规模化的头部企业客源稳定,优势明显,新进入者竞争压力上升,价格战开打再所难免。

另一方面,未来10年我国PDH丙烯产能将超过4000万吨/年,若如期投产的前提下,丙烷的加工量将近5000万吨/年。而国内丙烷在数量及质量上都难以满足需求,原料丙烷依旧依赖于进口,也将极大程度地推升丙烷的价格。而在PDH工艺的成本结构中,原材料成本占比约70%,原料丙烷的价格是PDH装置盈利表现的决定性因素。而前面我们说过,随着新进入者的不断进入,市场竞争价格战在所难免,PDH在原料和需求两方的夹击下,难言乐观。

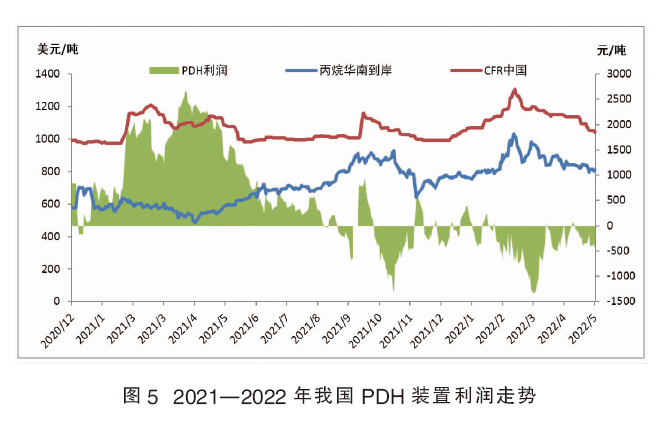

暂且不提未来10年,自2021年开始,丙烯市场的“明星”工艺PDH已是风光不在,整个行业经济性明显弱化。随着众多PDH新建项目投产,对丙烷需求增长明显,在丙烷价格跟随原油价格上涨的同时,进一步助推丙烷价格的涨幅。图5为2021—2022年我国PDH装置利润走势。2021年PDH装置毛利萎缩至561元/吨,同比2020年的1691元/吨,大幅缩减67%,特别是四季度亏损明显。进入2022年,PDH装置多数时间维持亏损态势,以山东市场价格为例,截至目前,PDH装置平均亏损316元/吨。而2022年下半年随着新装置的陆续投产,丙烯市场价格竞争加剧,后续PDH行业压力或持续上升。

技术优化、氢气再利用,提升PDH项目综合竞争力

未来PDH行业压力不容小觑,减能增效、技术优化已经提上日程,有望增强PDH装置在未来化工市场的竞争力,予以弥补竞争环境恶化带来的劣势。据悉,UOP公司最新开发的NG PDH生产工艺,在原料选择性、转化率及加工成本方面均有一定的改进。东华能源(茂名)PDH项目将采用UOP最新的NG PDH流化床创造成本优势。浙江圆锦新材料75万吨/年PDH装置也将采用UOP新一代技术,采用基于氧化铝为载体的含铂催化剂体系,具有低能耗、低排放的特点,提升运营灵活性、运转率和可靠性,具有明显的能耗、环境和成本优势。

其次,“两桶油”中石油和中石化已经开始布局PDH产业。濮阳远东科技15万吨/年PDH装置采用我国石油大学(华东)重质油国家重点实验室研发的ADHO 工艺,其中无毒无腐蚀性的非贵金属氧化物催化剂是具有自主知识产权的绿色环保型催化剂,并为之配套开发了高效循环流化床反应器,成功实现脱氢反应、催化剂烧焦再生连续进行,填补了国内空白。后续呼和浩特石化5万吨/年PDH项目,计划2022年三季度投产,以呼和浩特石化现有的催化裂化装置副产丙烷为原料,可满足5万吨/年PDH装置需求。

同时提升PDH产业竞争力的另一条出路是,对PDH装置副产的氢气资源进行再利用。PDH装置丙烯的过程,副产氢气资源,目前我国PDH装置每年约副产超过20万吨的氢气资源,也是化工生产中副产氢气资源最多的装置之一。随着PDH行业竞争加剧,众多PDH生产也已经认识到氢气利用的必要性。

但鉴于氢气的活泼性质,储运成本较高,无法长距离运输。多数工厂进行了低附加值的应用,燃烧用于工厂的蒸汽热值补充,或周边消化作为炼油及蒸汽裂解所需要的氢资源,仅有少数工厂进行了深度利用。未来已有很多PDH工厂考虑予以氢气的高附加值利用,如建设加氢站或发展氢能电池和氢能汽车等。在我国大力推进氢能源汽车的大趋势下,氢能需求增长,将为PDH企业带来更多的机会,也可提升PDH项目的综合竞争力。