5月份以来,国内己内酰胺市场持续处于震荡上扬趋势,市场拉涨的主要动力是上游纯苯市场的走高。高成本压力下,己内酰胺厂家只能被动跟涨原料,但下游需求表现持续较弱,对市场形成拖累。

近期市场持续震荡高涨

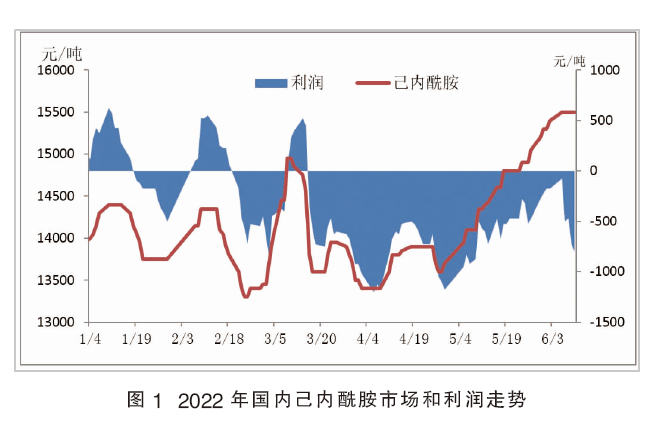

自五一假期后,国内己内酰胺市场持续处于震荡高涨趋势(见图1)。由于国际原油震荡反弹,上游纯苯市场走高,尤其是6月上旬,国内纯苯市场涨势加速,欧美市场汽油调和对芳烃的强劲需求推动相关芳烃产品价格飙升。而苯乙烯装置重启,令市场对纯苯需求量增加,纯苯供应紧张,刺激纯苯价格上涨,在原油及外盘利好刺激下,华东纯苯市场冲破10000元/吨一线,最高收于10250~10350元/吨,中石化华东纯苯挂牌价格已连续多次上调至10000元/吨。在高成本推动下,己内酰胺厂家指导价稳步上调,中石化高端己内酰胺指导价格已上调至16000元/吨(液体优等品,6月承兑自提),累计上调1500元/吨,提振市场心态。己内酰胺市场报盘稳步走高,至目前华东液体市场报盘涨至15400~15600元/吨(6个月承兑送到),短短两个月时间上涨了1800元/吨,涨幅13.14%。

产能面临较大过剩危机

虽然己内酰胺市场稳步拉涨,但涨幅远低于原料市场,厂家生产成本压力日益增大,企业生产持续处于亏损状态。今年以来,己内酰胺厂家生产亏损逐步加剧,至目前企业生产亏损高达800元/吨,年初以来企业平均亏损366元/吨。年内企业负利润及部分时段的交通管控,对己内酰胺企业生产积极性有所抑制,厂家装置检修或减产增多,行业整体开工长期维持在7成附近的低位。

除了开工下降,部分企业己内酰胺装置长期处于停产状态。因节能减排,内蒙庆华10万吨/年己内酰胺装置自2021年8月底停车,6月上旬才恢复开车重启;江苏海力一条20万吨/年生产线自4月1日停车检修,重启推迟,另一条仍停车中;而山东海力20万吨/年装置自去年4月停车至今;石家庄炼化10万吨/年装置自2021年8月21日开始停车扩能,具体开车时间仍待定;旭阳东明的20万吨/年装置自4月开始维持一条线开工;天辰耀隆35万吨/年己内酰胺装置于6月1日开始检修,为期35天;鲁南化工其30万吨/年的己内酰胺生产线于5月25日按计划停车检修,预计为期一个月。至目前,行业整体开工仍维持在7成附近的低位水平。

较低的开工水平也反映出国内己内酰胺产能面临较大的产能过剩危机。2017年国内己内酰胺产能达到相对饱和,当年新增了104万吨/年产能,产能增幅在37%。2018年开始,国内己内酰胺产能增速有所放缓,产能年均增长率降至5.5%附近。2021年开始,随着申远、华鲁和鲁南等几套大装置的投产,加之部分原有企业装置的扩能,国内己内酰胺新增产能达到112万吨/年,产能增速高达25.99%。至目前,国内己内酰胺产能达到543万吨/年,企业间的竞争加剧。今年下半年,福建永荣和沧州旭阳的30万吨/年己内酰胺新装置也将建成投产。己内酰胺产能过剩压力将不断增大,但在较低的利润和国家环保政策等限制下,己内酰胺企业开工水平受限,企业产量很有提升,因此市场供需矛盾仍处修复期。

下游尼龙6产能增速正放缓

虽然国内己内酰胺产能仍在稳步增加,而下游尼龙6(PA6)产能增速却在逐步放缓。去年国内PA6新增产能仅为43万吨/年,加之下游聚合企业较低的开工负荷,使得对原料需求难有明显提升,疲弱需求成为拖累己内酰胺市场的最主要因素。己内酰胺主要用于生产PA6纤维和PA6工程塑料,其中大部分用于织造PA6纤维。我国作为纺织大国,纺织行业的增长推动着己内酰胺行业的发展。受公共卫生事件,以及工人返工困难等因素影响,春节后终端织造行业复工缓慢,直到3月份才恢复至65%,直接导致了化纤原料企业库存的积压。而3月下旬后,多省市对高速公路加强管控,部分收费站出入口、服务区等关闭,货运受阻的情况扩散到全国大部分地区。封控严格的地区包括了广东、江苏、浙江、山东等多个大省,可以说国内纺织行业的“半壁江山”都受到了波及。导致终端织造企业开工长期维持在5~6成的低位。

后期终端需求较难回升

中国作为全球纺织品和服装的第一大出口国,在疫情和经济动荡的影响下,纺织品服装出口也将面临新的考验。今年国际地缘政治局势偏于紧张,使得全球市场避险情绪逐步升温。外贸出口压力更大,不是海运费的上扬就是公共卫生事件冲击导致外贸市场的萎缩,加之国际局势并不明朗,更加影响了外贸市场的复苏。自二季度以来,中国纺织服装行业受多地疫情影响,外贸承受较大下行压力。仅从4月出口表现看,在上海及周边地区疫情防控措施升级、生产和物流受阻,以及东南亚国家复工抢单的影响下,中国纺织服装出口虽仍保持增长,但增速放缓。4月,中国纺织服装出口增速(以美元计增长)1.6%,涨幅较3月份回落了15.2个百分点。当前国内外经济形势依然复杂严峻,外部不稳定、不确定因素增多。不过5月份之后国内疫情明显缓和,物流运输、复产复工都在恢复,出口也出现回暖。

虽然之后国内终端纺织织造业开始逐步恢复,但近期由于化纤原料价格高涨,纺织企业利润受到挤压,订单持续性较差,加之经营效益下滑,打压织造企业开工积极性。而且随着天气的转热,终端纺织业逐步进入传统淡季,企业开工也将面临一定的影响。因此,后期终端需求也很难有明显回升空间。

近年来,影响己内酰胺市场走势的主要因素有上游原料、市场供需面及宏观经济环境。随着经济的逐步复苏,国内大宗商品价格逐步反弹,因此成本的变动对市场指引增强,厂家减产挺价意向增强,市场供需端持续处于偏弱格局。对于己内酰胺后市,面对行业产能持续增加和下游需求增长放缓,市场供需能否平衡仍将是市场关注点。从供需面来看,在国内己内酰胺大产能基数下,加之后期仍有多套装置计划投产,己内酰胺产量仍将稳步增长。而下游聚合企业较低的开工负荷,使得对原料需求难有明显提升,疲弱需求成为拖累己内酰胺市场的最主要因素。己内酰胺产能过剩压力将不断增大,因此市场供需矛盾仍处修复期。国际原油维持高位波动,上游纯苯市场处于高位,成本对市场形成支撑,但受疲弱供需端拖累,己内酰胺市场后期或将维持高位震荡的格局。未来,仍需密切关注原料市场的动向。但就目前高成本和弱需求的生产形势而言,后期己内酰胺企业的经营仍较面临较大的压力。