2022年二季度,1,4-丁二醇(BDO)下游整体需求转淡,BDO价格更是整体下行,严峻复杂的大环境与多空交错的小环境,也引发了BDO业内对于未来市场形势的广泛思考,在未来新增产能持续投放的情况下,预计未来BDO行情回归基本面运行,千万吨级拟在建项目,也引发了业者对于BDO再度过剩的担忧。

二季度供需关系生变

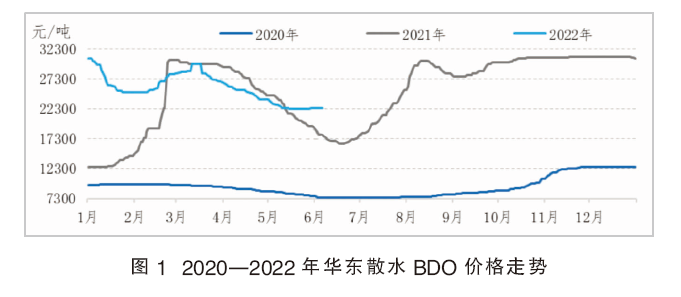

2021年可以说是国内BDO市场的高光时刻,顺周期背景下BDO交出了完美的答卷,作为原料端领涨全产业链。2021年BDO平均价格25309.8元/吨,同比上涨173.80%(见图1),年平均利润率达到了56.09%,价格上涨行情离不开基本面的支撑,以氨纶为代表的传统下游以及以PBAT为代表的新兴下游需求支撑良好,而BDO行业短期却看不到新增产能投产,BDO呈现供应偏紧格局,这是支撑BDO行情的关键因素。从具体供需数据来分析BDO供需关系转变始于2019年,行业景气度下滑,工厂开工积极性开始下降,2019—2021年BDO年产量增长率平均为8%,但同期国内下游年需求增长率平均为9.81%,需求增速超过供应增速。BDO供需关系体现在行情上是在2020年下半年,市场供不应求进入卖方市场。

BDO由每吨1万元左右价格涨至3万元以上历史高点,除了供需面的有力支撑,也离不开市场模式的变化,以及市场信心的支持与热情,线上竞拍火热、下游需求良好前景及BDO套利可能,刺激行业客户及贸易商低点买盘热情。

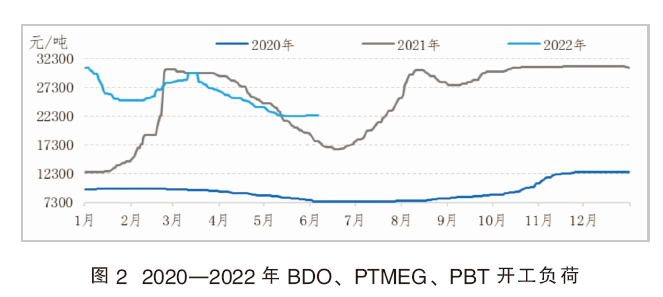

2022年市场发生微妙变化,整体经济增速放缓,BDO亦未能独善其身。进入二季度产业链下游行业需求整体转淡,终端消费拉动不足,产业链库存累积,需求倒逼下游产品工厂减产降负,其中4月份聚对苯二甲酸丁二醇酯(PBT)开工再度降至4成左右(见图2),γ-丁内酯(GBL)行业整体开工低迷,5月份主力行业聚四亚甲基醚二醇(PTMEG)开工下滑至6成附近,间接下游氨纶行情持续走软,也进一步打击市场信心。与下游需求下降相比,BDO行业开工始终居于60%以上水平,社会库存难以消化。二季度BDO供需关系的转变,导致价格整体弱势下行,虽有多次企稳,但探涨较为艰难,价格始终低位徘徊,截至6月9日,华东BDO散水送到价格在22350~22450元/吨,较3月高点下滑7350元/吨,下滑幅度达24.7%。

下半年新增产能投放临近 需求恢复缓慢

如果说二季度需求的遇冷,使得BDO行情降温,那么下半年BDO新增产能的投产使得市场情绪面整体冷静。2021年BDO行业的亮眼表现吸引了众多投资目光,尤其聚己二酸/对苯二甲酸丁二醇酯(PBAT)项目纷纷考虑原料配套,BDO项目投产潮紧随PBAT其后而来,据卓创资讯数据统计,目前BDO拟在建产能达到1900万吨/年左右,因BDO项目建设往往需要一年半时间,预计自2022年下半年将有新增产能开始投产,保守估算下半年将有40万吨/年以上新增产能投产,将迅速改善BDO供应偏紧局面。从目前建设进度来看,企业按期投产的概率均较大,但BDO装置开车往往需要一定的调试周期,具体产品投放量仍有待观察,保守预计新增产能将为2022年BDO市场带来约4万吨的供应增量。

当下整体经济环境仍面临考验,BDO终端需求亦难延续辉煌,虽下游需求最差的阶段已经过去,但整体需求恢复速度仍较缓慢,这也引发了业者对于下半年BDO供应再度过剩的担忧。分行业来看:主要下游PTMEG-氨纶行业库存积压难以消化;备受期待的PBAT行业建成待投产产能已达到46万吨/年以上,部分装置已完成调试工作,但迟迟未明确投产时间;新能源领域GBL-N-甲基吡咯烷酮(NMP)行业受汽车行业消费刺激政策影响,或存在转好预期;聚氨酯行业需等待“金九银十”来临,且小客户面临一定资金压力,短线依然压制现货市场活跃度。

综合下半年BDO市场供需情况,BDO当期高价位及高利润仍能激励新产能开工积极性,而下游需求多空均存,预计难有亮眼表现,BDO下半年供应增量消化存在一定难度,供需关系转化下,BDO下半年行情整体承压,需继续关注可降解领域农膜及新能源领域汽车销售政策对需求的带动作用。

千万吨级扩产 未来BDO过剩担忧再起

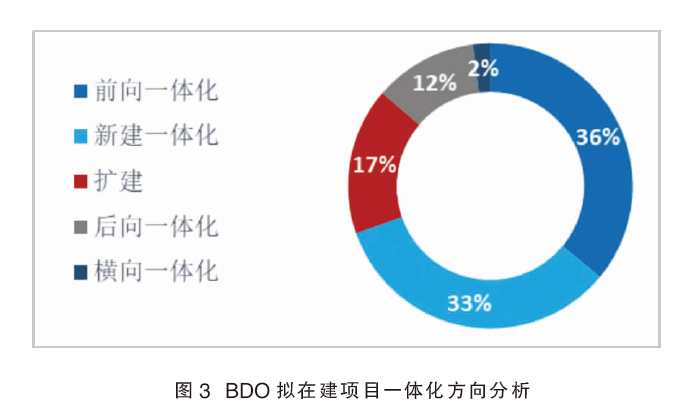

除下半年计划投产的6家BDO企业外,仍有12家BDO项目在建,累计在建产能约360万吨/年,多预计2024年前完成建设;拟建项目共35家,产能总计1200万吨/年;还有在考察中、未明确公布的项目约300万吨/年。总计拟在建产能约1900多万吨/年,如此庞大的新增产能数量,BDO行业未来过剩的担忧再起。具体分析拟在建产能情况:约有36%的企业是前向一体化,即企业本身拥有原料,沿产业链向下游的用户方向扩展;约有33%的企业是新建一体化,这部分企业往往是PBAT项目搭配原料BDO项目建设;还有17%是现有企业扩建;另外后向一体化的占比约为12%,即企业目前拥有BDO下游产品产能,沿产业链向上游领域拓展;最后还有2%是横向一体化,即目前无BDO产业链相关装置,但与BDO具有重叠下游,进一步扩大业务范围(见图3)。这些项目中前向一体化、后向一体化及扩建项目落实的概率均较高。

未来BDO行业供需关系的变化关键在于BDO项目落实速度与PBAT项目落实速度快慢,需关注国家后续政策支持及BDO价格理性回落后PBAT推广效果。除PBAT外,氨纶行业及新能源领域GBL-NMP也多有扩产,以上三个行业也是未来BDO项目下游配套的主要选项。据统计,BDO拟在建项目中明确配套PTMEG-氨纶项目的共计15家、配套PBAT/聚丁二酸丁二醇酯(PBS)项目的共30家,配套GBL-NMP项目的共8家,配套PBT项目的共2家。未来BDO项目配套下游的比例达到了90%以上,这个比例是相当高的,也就是说BDO的高扩能是伴随着下游产能的同步扩张。但各家项目规划中BDO往往不仅覆盖企业自用量,而且会有部分剩余外销量,因此未来BDO行业过剩的概率仍较大,一体化程度的普遍加深也使得BDO项目在规划时要充分考虑横向一体化及企业综合实力的竞争优势。

BDO大规模的扩产以及所引发的对BDO未来供应过剩的担忧,也使得拟在建项目投资与项目落实转向理性,部分规划规模较大的企业可能先落实一期项目,因此,预计未来五年BDO行业实际新增产能将在300万~500万吨/年。