随着国民经济的发展,特别是化肥工业的蓬勃兴起,我国逐步成为硫磺需求大国。随着天然气的开采和原油加工量的提升,国内硫磺产量激增,对外依存度逐渐从90%以上下降到了50%左右。近年来,磷肥产量呈冲高回落之势,钛白粉产量稳步增长,冶炼烟气制酸产能逐年增长,国内硫磺表观消费量出现冲高回落态势。

国内硫磺产品标准和主要用途

硫磺产品大致可分为工业硫磺、食品添加剂硫磺和特种硫磺(如不溶性硫磺)三类。

1.工业硫磺

工业硫磺按形态分为固体硫磺和液体硫磺两种,分别执行GB/T 2449.1—2014和GB/T 2449.2—2015国家推荐标准,要求硫含量≥99%,都根据硫及杂质含量不同分优等品、一等品和合格品三个牌号。此标准适用于由天然气、石油炼厂气回收得到的硫磺,也适用于焦炉气回收及由硫铁矿等制得的硫磺。工业硫磺主要用来制硫酸,通过硫酸再来与磷矿、钛矿等反应制取磷肥、钛白粉等,或做溶剂、催化剂等。工业硫磺也可直接用来制二硫化碳、烟花、炸药等,或者再加工成食品硫磺、不溶性硫磺等特种硫磺。

2.食品添加剂硫磺

食品添加剂硫磺执行GB 3150—2010《食品安全国家标准 食品添加剂 硫磺》国家强制标准,要求硫含量≥99.9%,指标与工业硫磺优等品基本一致。其主要用于蔗糖的漂白等食品加工行业。

3.不溶性硫磺

国内不溶性硫磺产品执行HG/T 2525—2011化工行业标准,分为充油型和非充油型两类,非充油型按不溶性硫的含量≥60%和≥90%分为IS60和IS90两个牌号,充油型根据不溶性硫含量和充油量共分4个牌号。充油型产品是在非充油型产品的基础上填充了4%~34%的专用油,主要用于橡胶工业,而非充油型不溶性硫磺也用于化纤工业。

国内硫磺产能和产量

自然界中硫以游离状态或化合物状态分布,化合物通常以金属硫化物及硫酸盐形式存在,例如天然气中含H2S,原油中含有机硫化物,煤中常含有少量硫铁矿。1975年,国内硫磺的来源比例为:硫铁矿、尾砂75%,天然气和炼厂气回收20%,天然硫矿2.5%,合成氨、炼焦和其他副产品回收2.5%。近年来,国内硫磺产品的生产已逐步由硫铁矿为主转向天然气净化和炼厂气回收为主,加上少量的煤化工回收量,硫铁矿、金属冶炼烟气等中的硫则基本上直接制成了硫酸。

1.硫磺产能

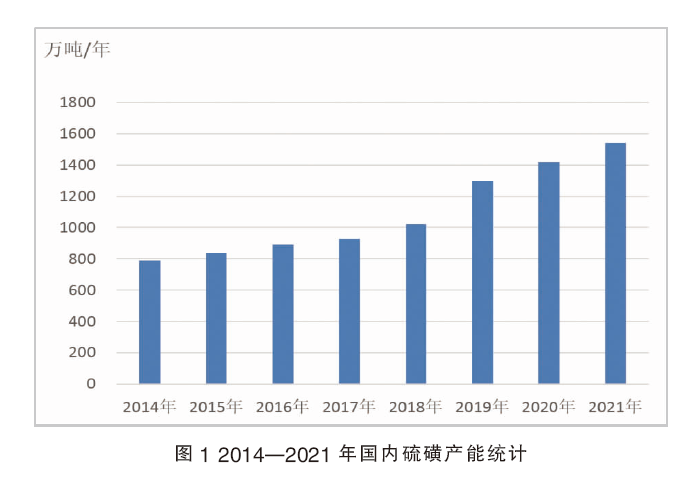

近年来,我国硫磺产能、产量随着西南含硫天然气开采能力和加工进口含硫原油能力的增加而迅速增加。据不完全统计,国内硫磺产能在2014年为790万吨/年,2018年突破1000万吨/年,到2021年达到1541万吨/年,较2014年几乎翻番。2014年以来的国内硫磺产能统计见图1。

2.硫磺产量

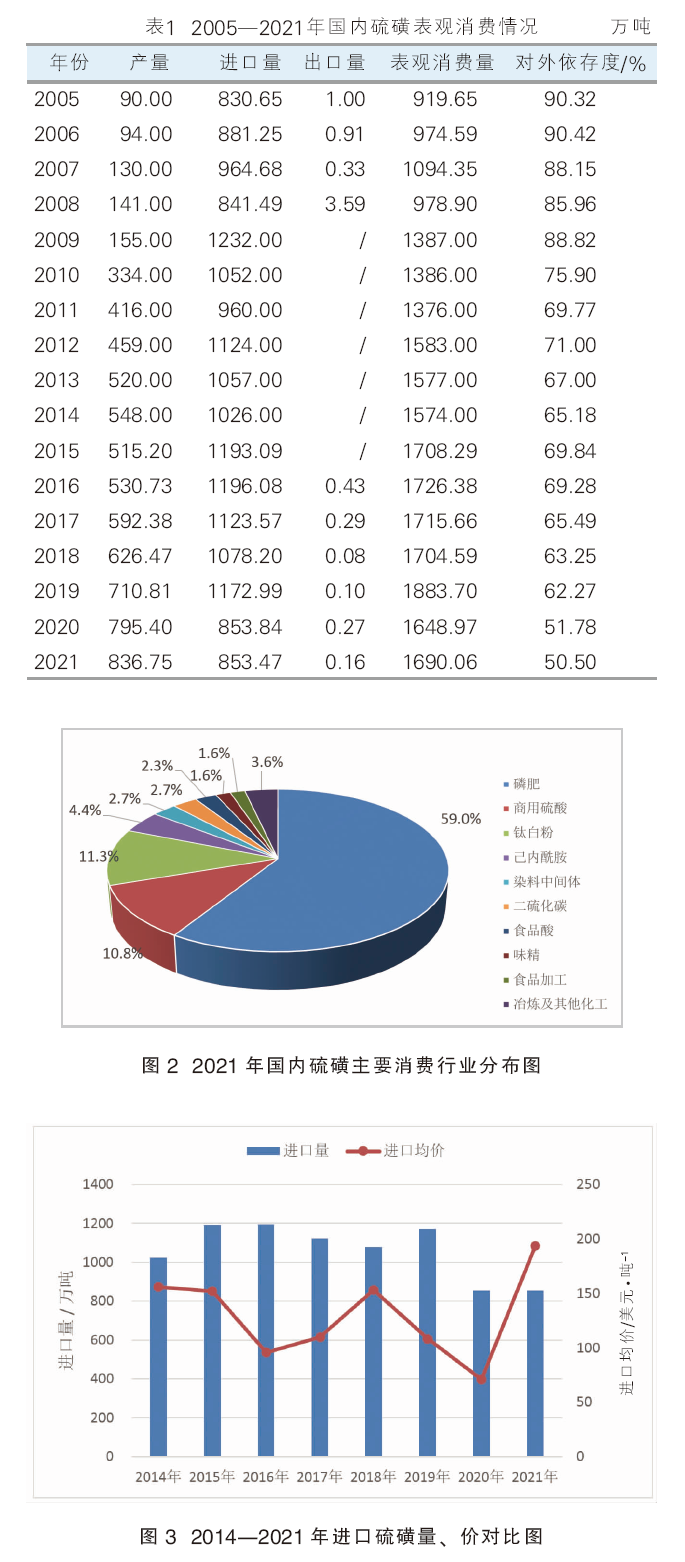

2009年以前,国内硫磺产量从几十万吨缓步增长到100多万吨。2010年,随着普光气田的大规模开发,国内硫磺产量跃升至超过300万吨,同比增长了1.15倍。到2013年超过500万吨。2017年起又有一个大发展,到2021年产量超过了800万吨。具体见表1。

硫磺进出口情况

虽然在20世纪70年代我国也建设过10多个用进口硫磺制酸的工程。但自1979年开始,因进口硫磺价格暴涨,这些装置被迫关停。1995年以来,国内重新上马硫磺制酸,带动了进口硫磺量激增。1993年以前,我国每年进口硫磺量只有几万吨,1994—1995年每年进口十几万吨,1996年超过40万吨,1999年达到200万吨,2002年超过400万吨,2005年和2009年分别超过800万吨和1000万吨,2020年又回落到900万吨以下。

出口方面,除为平衡库存偶尔出口几千、上万吨,以及少量出口到缺硫的周边国家和地区外,我国每年的硫磺出口量一般只有几百到几千吨,在表观消费的统计上几乎可忽略不计。

国内硫磺消费情况

1.表观消费量

随着磷复肥工业的迅速发展,我国成了硫磺用量大国,硫磺产量的增长远远赶不上需求的增长,进口依存度最高时超过90%,2021年仍超50%。2005年以来的表观消费情况见表1。

2.下游分布

国内90%左右的硫磺用来制硫酸,通过硫酸再来与磷矿、钛矿等反应制取磷肥、钛白粉等,或作为化学药剂。硫磺也可直接用来制二硫化碳、烟花、炸药、农药等,食品硫磺主要用于食品加工,不溶性硫磺主要用于橡胶工业。按照卓创资讯的分类统计,2021年,国内硫磺主要消费行业分布如图2所示。磷肥是硫磺的主要下游市场,占比达59%,钛白粉、己内酰胺用量占比也较大,还有一定量的硫磺制酸作为商品流通,没有细分到最终用途。

3.价格情况

进口硫磺占国内市场的比例高,其价格代表了市场主流价格,2014年以来的进口量、价见图3。

历史上,硫磺价格就表现出较大的波动性。2014—2021年依然呈大幅波动的状态,走势呈W型。近年,硫磺价格高点在2021年,进口均价为CFR193.8美元/吨;低点在2020年,进口均价只有CFR71美元/吨。

市场分析

硫磺主要通过制成硫酸再深入磷肥、钛白粉、己内酰胺、食品酸、味精等下游行业,直接以工业硫磺或特种硫磺的形态进入下游行业的比例只有10%左右。所以,硫酸市场很大程度上反映了硫磺的市场形态。

1.国内硫酸市场

(1)产能、产量

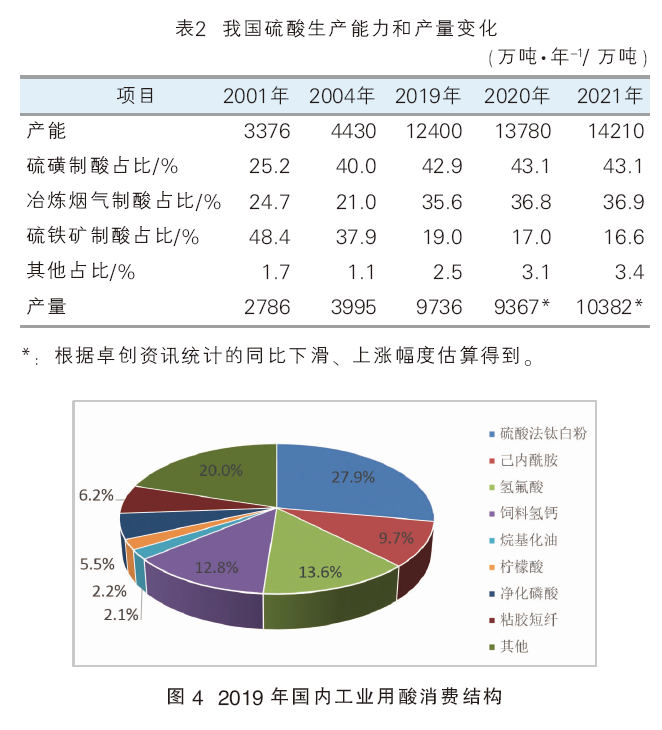

1995年以前,我国主要以硫铁矿为原料生产硫酸,其硫酸产量占国内80%以上。磷复肥和有色冶金工业的蓬勃发展带动我国硫酸工业迅速发展。自2002年起,我国硫酸工业进入高速发展期,其中硫磺制酸因投资省、建设周期短、操作方便、公用工程费用低、相对环保,且可副产蒸汽、发电,因而发展最快。

到2004年底,我国已形成硫酸生产能力4430万吨,其中硫磺制酸占40%,跃居第一。到2019年,我国硫酸总产能达到1.24亿吨/年,其中冶炼烟气制酸占比提升到35.6%,大有赶超硫磺制酸之势,硫铁矿制酸占比则在不断萎缩。2019年硫酸总产量9736万吨,加上少量的进出口,表观消费为9572万吨。2021年产量超过1亿吨。详见表2。

(2)下游分布

近年来,化肥消耗硫酸占国内硫酸总消耗的60%左右。2019年,国内硫酸表观消费9572万吨,其中化肥用酸占比57.1%,工业用酸占比42.9%,工业用酸的消费结构如图4。

工业用酸中,耗酸最大的是硫酸法钛白粉,其次是氢氟酸、饲料氢钙、己内酰胺和粘胶短纤等。图2与图4显示了较大的差异,一方面硫磺制酸很大一部分是与磷肥、钛白粉、己内酰胺等一体建设的,统计上难免有偏差;另一方面,粘胶纤维的生产既要用二硫化碳也要用硫酸;第三,硫磺酸的商业用途没有再细分。

(3)价格

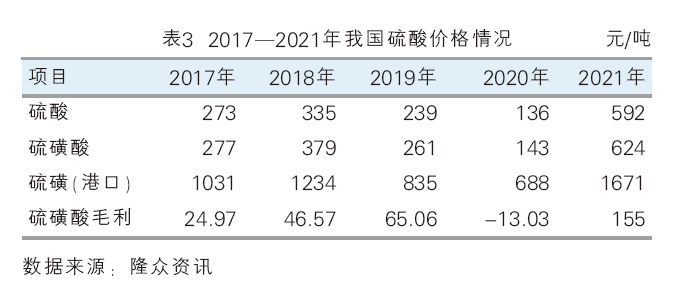

1吨硫磺约可生成3吨硫酸,并副产3吨蒸汽或600千瓦时电量,相对硫铁矿制酸生产成本优势明显。但冶炼烟气制酸是环保需要,可以不计成本,其竞争力最强。从表3看出,近年硫酸价格波动大,趋势与硫磺一致,但涨跌幅度超过硫磺,2020年硫磺制酸的毛利为负值。

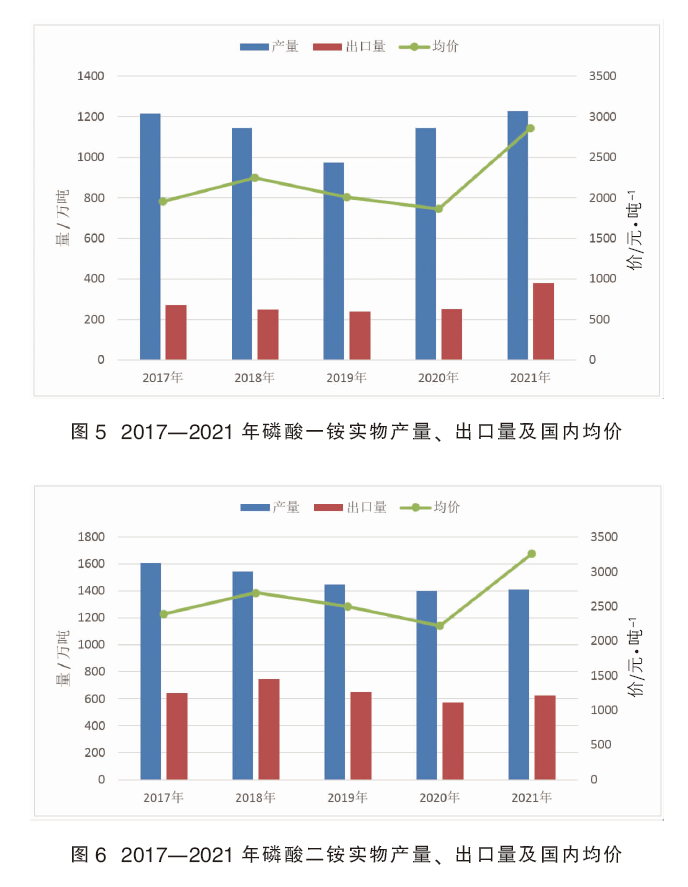

2.磷肥产量呈冲高回落之势

理论上,若不考虑损耗,1个S分子可氧化生成1个H2SO4;10个H2SO4与磷矿粉【Ca10(PO4)6F2】反应可得到6个H3PO4,即3个P2O5;1个H3PO4与氨水完全反应可得到1个(NH4)2HPO4或一个NH4H2PO4。考虑到反应深度、回收效率,以及磷铵的纯度等影响,实物消耗要比理论消耗大。据统计,如用硫磺酸制取磷酸,1吨P2O5约需0.935吨硫磺;折合到肥料中,1吨磷酸一铵、磷酸二铵各约需0.45吨硫磺。

2019年全国磷肥产量1610万吨(折100%P2O5),同比下降5.1%,是近年来下降幅度最大的一年。其中磷铵占83.9%,磷酸一铵折100%P2O5为672万吨,磷酸二铵折100%P2O5为683万吨,两者合计1355万吨,若全部用硫磺酸来生产,则大约要消耗硫磺1267万吨。

近5年磷酸一铵、磷酸二铵实物产量、出口量及国内均价见图5、图6。可见,两者的价格趋势都是N型;磷酸一铵的产量呈V型,2021年又恢复到了2017年的水平,出口量总体呈增长态势;磷酸二铵的产量呈减少趋势,出口量的走势呈N型,2021年又恢复到了2017年的水平。2019年磷酸一铵、磷酸二铵实物产量合计2422吨,按卓创资讯的计算法,若全部用硫磺酸来生产,则大约要消耗硫磺1090万吨,与按折100%P2O5的算法有较大差异。

3.钛白粉产量稳步增长

钛白粉在颜料、纸张、光催化、塑料、橡胶、陶瓷、化妆品、纺织等行业有着广泛的应用,其生产方法有硫酸法、氯化法等5种,国内硫酸法工艺占90%以上。据统计,分别以钛精矿、矿渣混合、钛渣三种原料生产1吨钛白粉,各消耗98%硫酸4.7吨、3.1吨、2.7吨。国内近几年以钛精矿为原料所占比例仍高达85%。

2017年以来的国内钛白粉产量、出口量及国内均价见图7。可见产量、出口量在逐年递增,2021年分别达到379万吨、131万吨。价格呈V型,2020年最低,2021年大幅反弹。

4.其他应用领域

氢氟酸在铝和铀的提纯中起着重要作用,也可用来蚀刻玻璃、用于含氟有机物的合成等。萤石与硫酸在旋转炉内直接反应,即可生产氢氟酸,反应式为CaF2+H2SO4=2HF+CaSO4。理论上生产1吨纯HF需要纯硫酸2.45吨。2014年,国内氢氟酸产量120万吨,硫酸消耗约420万吨。

己内酰胺主要用于合成聚酰胺(俗称尼龙,简称PA),生产PA6纤维(锦纶)和PA6工程塑料。己内酰胺的生产要用发烟硫酸作催化剂,以实现BECKMANN重排反应。2014年,国内己内酰胺产量约150万吨,消耗硫酸约240万吨,吨耗酸1.4吨。至2018年底,国内己内酰胺生产企业达17家,总产能370万吨/年,同比增长14.6%;产量285万吨,同比增长12.2%。由于己内酰胺生产需要发烟硫酸和蒸汽,国内己内酰胺装置基本配套硫磺制酸装置,至2018年底,17家中有14家共280万吨/年产能配有硫酸产能422万吨/年,即平均1吨己内酰胺产能配1.5吨硫酸产能。

二硫化碳主要用作溶剂和化工原料。作溶剂方面,主要是用于粘胶纤维、玻璃纸和不溶性硫磺、油脂等生产。化工原料方面,用于合成二甲基硫醚、二甲亚砜等。传统的二硫化碳生产方法为木炭硫磺法,反应式为C+2S=CS2。近年来天然气-硫磺法发展很快,到2005年国内二硫化碳产能达到30万吨/年以上,其中天然气-硫磺法约14万吨/年。

我国可生产的染料品种大约有2000个,常规生产的有800多个,中间体的年产量在2008年约为45万吨,到2018年达到46万吨左右。染料中间体的生产有一道磺化工序,需要使用SO3或发烟硫酸。

牛奶中添加三聚氰胺事件的爆发,催生了国内食品添加剂硫磺的生产。食品添加剂硫磺主要用于淀粉、制糖行业,一般通过燃烧以亚硫酸或二氧化硫的形态起到硫熏、澄清、脱色、漂白等作用,干果、药材等生产加工中也有采用硫磺熏蒸来防腐等。国内食品添加剂硫磺年需求约10万~20万吨。

不溶性硫磺作为一种橡胶硫化剂,主要用于橡胶轮胎行业,其他如胶鞋、胶管、胶带、电线、乳胶制品等也有少量应用。在轮胎制备过程中使用不溶性硫磺,可减少胶料的“喷霜”,减少胶料的早期硫化,进而增进胶与胶、胶与骨架材料的粘附性。因生产难度大,不溶性硫磺的价格是工业硫磺价格的5~15倍,主要依赖进口。

粘胶纤维是以天然纤维素为原料,经碱化、老化、磺化等工序制成可溶性纤维素磺酸酯,再溶于稀碱液制成粘胶,经湿法纺丝而成。生产粘胶纤维既要用二硫化碳,又要用硫酸。据悉,2000年,世界粘胶纤维产量约270万吨,消耗二硫化碳约70万吨;2004年国内粘胶纤维产量约310万吨,消耗硫酸约430万吨。2018年,国内粘胶短纤产能达到470万吨/年,产量377万吨,同比增长7.9%。

饲料磷酸盐主要指磷酸一钙、磷酸二钙、磷酸三钙、磷酸一二钙、饲料磷酸。饲料磷酸盐的生产技术和消费水平反映了一个国家农业和畜牧业的发展水平。饲料磷酸盐是磷肥之外的第二大宗磷化工产品,其与磷肥生产的最大差异是要脱除随磷矿【氟磷灰石Ca5F(PO4)3】带来的氟化物,饲料磷酸盐生产有硫酸法、盐酸法和煅烧脱氟法三种,国内硫酸法占约90%。硫酸法饲料磷酸盐的耗酸水平应与磷酸一铵、二铵基本相当。2017年,全国饲料磷酸盐产量约300万吨。

味精及食品酸的加工也要用到硫酸。我国味精工业起始于1919年,1992年以来产量一直稳居世界前列,现年产量约300万吨。与味精一样,柠檬酸、蛋氨酸等食品酸属于食品、饲料工业,其加工都要用到硫酸。

成品油质量升级促进了国内烷基化工业的发展,国内产能从2017年的1482万吨/年增至2021年的2347万吨/年。氢氟酸、浓硫酸都是液化气烷基化生产汽油的催化剂,近年来国内新建产能以硫酸法烷基化为主。

电解锰是用锰矿石经硫酸浸出获得锰盐,再送电解槽电解析出的单质金属。

硫磺、硫酸在医药、建材、造纸、火药、火柴等领域的应用量少,不再一一列举。

硫磺的主要用途是制酸,而硫酸被誉为“化学工业之母”,下游分布广泛。随着国民经济的发展,特别是化肥工业的蓬勃兴起,我国逐步成为硫磺需求大国。随着含硫天然气的开采和原油加工量的提升,国内硫磺产量激增,对外依存度逐渐从90%以上下降到了50%左右。近年来,国内硫磺的主要下游——磷肥产量呈冲高回落之势,第二大消费行业——钛白粉产量在稳步增长,作为硫酸三大来源之一的冶炼烟气制酸产能在逐年增长,国内硫磺表观消费量呈冲高回落之势。