生物基化工品一般指以生物质为原料,通过生物及化学过程获得的能源、材料和其他化学品。生物基化工品的生产制造过程以工业生物技术为核心,有助于实现能源化工领域的原料、过程和产品的绿色化。在当前全球范围大力推动“碳中和”进程的背景下,生物基化工品相关产业成为具有战略意义的产业。

“双碳”发展带来推动生物基化工行业的“春天”

目前生物基化工品的整体产业成熟度仍较低,但在政策的推动下,已经展现出了勃勃生机。全球范围内目前与生物基化工品相关的政策可以分为两大类:第一类是“碳中和”相关的政策;第二类是推动“生物经济”发展相关政策。其中“碳中和”相关政策是产业发展最大的推动力。

1.全球“碳中和”政策历程

全球范围内最早开始进行人类活动对气候影响相关研究的组织是1988年世界气象组织和联合国环境署合作成立的政府间气候变化委员会(Intergovernmental Panel on Climate Change,缩写IPCC),该委员会专职研究人类活动所造成的全球气候变化。之后在1992年5月,联合国通过了气候变化纲要公约(United Nations Framework Convention on Climate Change,缩写UNFCCC),明确设定了将大气中温室气体的浓度稳定在防止气候系统受到危险的人为干扰的水平上这一目标。1997年12月在日本京都举行了第三届联合国气候变化大会(COP3),会议中正式通过京都议定书(Kyoto Protocol),参会国一致同意将大气中的温室气体含量稳定在一个适当水准的目标,其中大多数工业化国家和一些中欧转型经济体同意在2008—2012年期间将温室气体排放量较1990年的水平平均减少6%~8%。2015年,全球各国正式在《巴黎协定》中承诺实现“碳中和”目标,具体内容包括把全球平均气温上升控制在较工业化前不超过2℃的范围之内,并争取控制在1.5℃的范围之内,并在2050—2100年之间实现全球“碳中和”的目标。同时,要求各国制定碳排放减排目标,即“国家自主贡献”(NDC),并每五年更新一次减排进展;《巴黎协定》的签订标志着全球“碳中和”进程进入崭新的实施阶段。

在全球达成一致后,各国纷纷采取行动推进“碳中和”相关工作。2018年9月,美国加利福尼亚州州长杰里·布朗签署了碳中和令,该州几乎同时通过了一项法律,提出在2045年前实现电力100%可再生。2019年6月,法国国民议会投票将“净零目标”纳入法律,同时气候高级委员会建议法国必须将减排速度提高三倍,以实现碳中和目标。2020年1月,奥地利联合政府宣誓就职后,承诺在2040年实现“碳中和”,在2030年实现100%清洁电力。2020年3月,欧盟委员会公布《欧洲气候法》草案,决定以立法的形式明确,欧洲到2050年实现“碳中和”,即温室气体净排放量到2050年降为零。草案要求,欧盟所有机构和成员国都采取必要措施以实现上述目标。2020年10月,日本首相菅义伟在向国会发表首次施政讲话时宣布,日本将在2050年实现温室气体“净零”排放,完全实现碳中和。这是日本政府首次提出进入脱碳社会的具体时间表。同月28日,韩国总统文在寅也表示将在2050年完成碳中和。

2020年9月,中国国家主席习近平在第七十五届联合国大会一般性辩论上表示,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现“碳中和”;并且将这一目标写入了2021年公布的国民经济和社会发展第十四个五年规划和2035年远景目标纲要。

在推动“碳达峰和碳中和”的过程中,生物基路线制备化工产品是重要的“减碳”手段,更是二氧化碳循环利用的重要途径。通过推动化工产品链,特别是源头化工产品的生物基制造,可以快速有效地实现化工产业链的绿色可持续发展。

2.全球“生物经济”政策历程

世界各国从21世纪初开始在生物质产业方面进行布局。2002年12月,美国能源部发布了《生物质技术路线图》,明确提出到2030年生物基化学品替代25%的传统化石基路线的化学产品和20%的化石燃料这一目标。2006年,欧盟发布了《工业生物技术远景规划》,明确提出到2030年生物基原料替代6%~12%的化石基化工原料和30%~60%的精细化学品。

中国也在2012年推出了《生物产业发展规划》,提出要推进生物质材料的生物聚合、化学聚合等技术的发展与应用,建设聚乳酸(PLA)、聚丁二酸丁二醇酯(PBS)、聚羟基烷酸(PHA)、生物基热熔胶、新型生物质纤维等生物塑料与生化纤维的产业化示范工程,推广应用生物基材料。

2016年进一步在《“十三五”生物产业发展规划》中明确实现现代生物制造产业总产值超过1万亿元,生物基化工品在全部化学品产量中的比重达到25%的产业发展目标。

2022年5月,国家发改委正式印发《“十四五”生物经济发展规划》,这是我国首部生物经济的五年规划,明确了生物经济发展的具体任务。首先要大力夯实生物经济创新基础,加快提升生物技术创新能力,推动生物经济创新发展。其次要培育壮大生物经济支柱产业,加快生物技术广泛赋能健康、农业、能源、环保等产业,推动生物经济多样化发展。同时,要积极推进生物资源保护利用,加大生物资源保护、开发和综合利用力度。此外,要加快建设生物安全保障体系,提升应对重大疫情和生物安全事件的风险防控和处置能力,切实筑牢国家生物安全屏障。

在国家政策的推动下,国内多地开始布局生物经济。黑龙江出台了《黑龙江省“十四五”生物经济发展规划》,提出“十大行动”推进生物经济发展;湖北印发的《湖北省生物产业发展“十四五”规划》提出,到2025年生物医药、生物农业、生物医学工程以及生物服务业等生物核心产业总规模突破6500亿元。

在生物经济的发展过程中,将生物制造技术应用于石油化工行业,是整个产业链重要的一环。通过生物制造技术可以有效地推动石油化工行业的绿色发展,有效地降低传统化石能源-化工产品生产过程中的能耗、物耗,减少废物排放与对空气、水及土壤污染,大幅度降低生产成本,提升产业竞争力。

生物制造技术有希望在化工原料和化工过程两个方面为化工行业带来变革。化工原料方面,各种可再生生物质资源包括糖类、油脂、非粮的生物质、有机废弃物,甚至工业废气、二氧化碳等含碳原料都可以用作生物制造的原料。化工过程方面,通过生物工程,利用微生物实现复杂化工品的转化和生产,可以有效地实现化工过程的温室气体减排。

3.生物基化工品政策体系仍需完善

从政策角度来看,相较于其他国家,我国生物基化工品行业仍处于发展初期,还未有成熟的针对性的政策出台。在“十三五”和“十四五”规划中,生物基化工品已经进入国家规划,但在近几年,相应的细化政策出台速度较慢,对行业发展的推动有限。直至“禁塑令”的颁布,带动了生物基可生物降解塑料产品的大规模发展,聚乳酸等材料在政策的推动下,产能、产量及消费量有了大幅度提升。

目前中国生物基燃料和生物基塑料均经历了不同政策驱动的快速发展,未来在“双碳”政策推动下,整体生物基化工品的行业将迎来新的发展机遇。

全球生物基化工产业发展现状

理论上90%的传统石油化工产品都可以由生物制造获得,基于当前发展现状,已经有诸多报告和论文对生物基化工品的潜力进行了全面评估。目前常见的生物基化工品以谷物、豆科、作物秸秆、生物质粉(竹木粉)等可再生生物质通过生物转化获得,典型的产品包括沼气、燃料乙醇、生物柴油和生物塑料等。

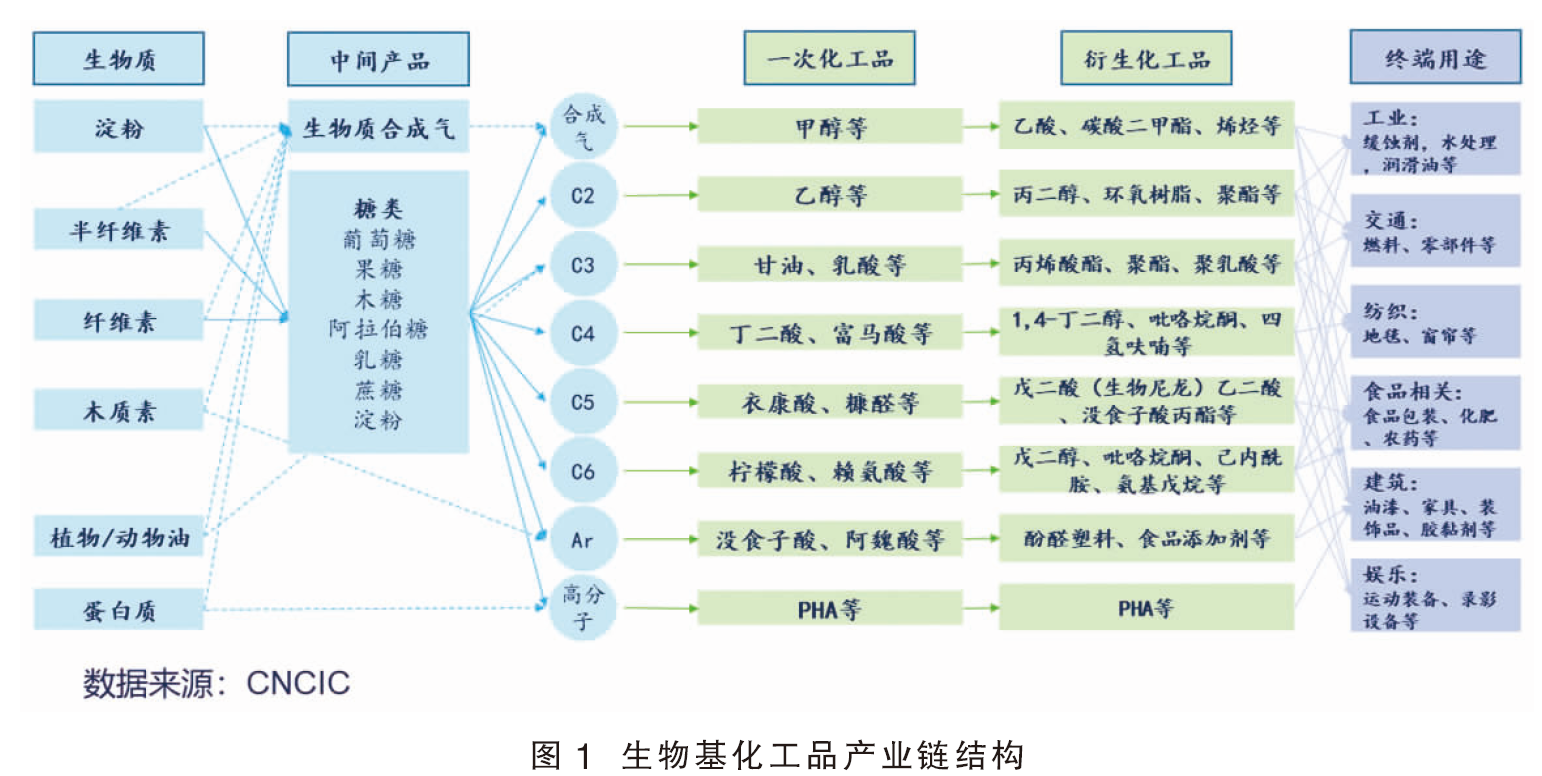

经过多年的发展,从原料来源的角度来看,生物制造技术已经形成了三代不同的技术路线,主要是生物质原料来源不同导致相关技术有较大的差异,且技术门槛越来越高。第一代以各种粮食作物为主进行化工品的生产,目前已经形成了生物基乙醇、生物基乳酸等成熟度较高的产品链;第二代生物制造以秸秆纤维等农业的废弃物为主要原料,从而避免了“与民争粮”等问题,但由于秸秆纤维等利用难度较大,所以目前工业化仍处于初级阶段;第三代生物制造技术则以二氧化碳等为碳源,通过生物转化实现材料、能源和其他化工的生产,目前主要处于可研阶段,还未见工业化的相关报道。从生产工艺路线的角度来看,生物基化工品的生产一般需要依赖合成生物学的方法将生物质转化为初级的化学品混合物,然后再通过化学或物理的方法生产最终的化工产品。第一步需要利用合成生物学的方法将生物质转化为化学品,主要方式有两种,一种为利用淀粉等有机质生产生物质合成气,然后再利用生物质合成气生产化工产品;另一种首先将纤维素等生物质转化为糖类,然后借助生物或化学方法促进糖类转变为化工品。之后,以一次合成化工品为基础可以继续延伸出其他化工产品,最终形成完整的化工产品链。

从全球范围来看,生物基化工品已经形成了庞大的产品体系,涵盖从高附加值的精细化学品(例如药品、化妆品、食品添加剂等)到高市场容量的高分子材料(例如生物聚合物或化学原料)等各种化工产品链(见图1)。目前全球生物基化学品的年产能超过千万吨,虽然仅占到全球化工市场的一小部分,但其发展潜力巨大。如果市场在合理的政策支撑下进入良性循环,预计到 2060年,基于生物质原料的大宗化学品产品将能够占据全部化工产品40%的市场份额,产量将超过2亿吨。

截至2020年,全球范围来,部分生物基化工品已经形成了一定的市场规模,例如乙醇、乳酸、1,3-丙二醇等生物基化学品都已成功实现商业化并占据了市场的主导地位;而丙烯酸、对二甲苯等产品则仍处于早期研究阶段,还无法与传统石化基产品竞争;另外还有一些产品,如呋喃二甲酸、木糖醇等产品没有对应的石化基产品,已经形成了独特的产业体系。

以目前发展较快的欧盟市场为例,2018年,欧盟市场生物基化学品及下游 产量达到近500万吨,需求量超过550万吨,总体市场产值约90亿欧元。表面活性剂、油漆/涂料/油墨/燃料、纤维制品及个人护理/化妆用品产量最大,主要因为欧盟区域已经完全接受生物基油脂类化合物替代传统的化石基产品。在市场价格方面,受限于目前的生产技术和生产规模,现阶段生物基基础化学品价格高于石油基产品。但随着产业链的延伸,越靠近终端消费者的产品,与石油基产品的价格差距也越小。

目前应用较为成熟的终端生物基化工品主要有生物基塑料和燃料乙醇等。其中生物基可降解材料具有传统石油基塑料等高分子材料不具备的绿色、环境友好、原料可再生,以及可生物降解的特性,在包装材料、一次性餐具及购物袋、农地膜、纺织材料等领域有了大量的应用案例,并被市场认可与接受。使用生物基塑料制备的纤维也已部分应用于时装、家居、户外及工业领域,正逐步走向工业规模化实际应用和产业化。

另外一些著名的品牌也纷纷推出使用生物基材料制作的各类产品。例如,路易威登推出的Charlie运动鞋中含有50%的生物基及可回收材料;香奈儿和Sulpac将合作开发含91%生物基材料的瓶盖;奔驰的概念车bionme采用生物基材料作为车门内衬等。此外,荷兰已经有32个城市签署了绿色协议,计划从2025年起所有新建住房都采用20%的木材或者生物基材料。

另外,还有一些生物基材料如生物基乙烯、生物基丙烯酸等产品,由于石化基的对应产品已经形成了完整的成熟的产业链。所以只要生物基产品在性能和综合成本方面实现突破,便可以快速实现“插入式”的替换,将原来的化石基生产路线转变为生物基生产路线,实现整条产业链的生物基化。

中国生物基化工产业发展现状

目前中国的生物基化工品行业仍处于发展初期,整体市场规模和技术成熟度均有较大的成长空间。从产业链的角度分析,目前最上游的生物质行业发展成熟度高,特别是粮食产业发展高度成熟。粮食产业在我国国家战略中的定位是“头等大事”和“永恒课题”,但也由于粮食是国家发展中基础的基础,所以其作为食物的属性使得其不可能大规模用作工业原料,在一定程度上限制了生物基化工行业的发展。所以为了解决原料供应的问题,开发出来第二代和第三代生物制造技术,通过利用农业废弃物来解决原料问题。

目前产业链的关键控制环节为生物质向化工品转化的环节,特别是生物质的利用效率和非粮生物质原料收集方式等对产品的生产成本带来了巨大的影响,生物质中间化工品和生物质大宗化学品仍处于发展期。

生物质化工品的下游应用领域一般均有成熟的化石基化工品作为竞争产品,经过几十年的发展,相关的应用场景已经非常成熟,只要实现生物基化工品性能的提升和成本的下降,生物基化工品有望快速实现其对化石基化工品的替换。

总体来看,目前我国的生物制造产业正处于技术攻坚和商业化应用开拓的关键阶段。虽然部分产品(如生物乙醇、乳酸-聚乳酸产业链、生物基尼龙等)的产业化已经取得了一定成绩,但原始创新能力仍较为薄弱,存在基础生命科学理论、底层关键共性技术、高端仪器和试剂、生物信息资源积累不够等问题。

生物基化工品市场未来发展方向

中国作为全球最大化工产品生产国和消费国,根据中国石油和化学工业联合会披露的数据,2020年中国石油化工行业已经占全球市场份额的40%。未来10年生物基化工品的市场空间巨大,预计中国将有2500亿~3000亿美元市场规模的生物基化工品对传统化石基路线产品进行替代。

在推动“碳达峰和碳中和”的过程中,生物基路线制备化工产品是重要的“减碳”手段,更是二氧化碳循环利用的重要途径。理论上90%的传统石油化工产品都可以通过生物制造的路线获得,所以通过推动化工产品链,特别是源头化工产品的生物基制造,可以快速有效实现化工产业链的绿色可持续发展。但生物基化工品相关的技术成熟度和产业化程度仍需要全行业的共同努力。

一要加大研发投入,提升技术实力。虽然部分产品的化工利用已经初步成熟(如乳酸等产品),但其具体使用过程中仍存在性能差和成本高的问题,需要通过技术迭代实现改进和提升;另有部分生物基化工品仍处于前期研究开发阶段,其特异性的菌种和商业化的生产工艺等方面还不成熟。

二要拓展原料来源,奠定发展基础。生物基化工品的原料为各种生物质,其中比较成熟和优质的来源是粮食作物,但由于涉及到“与民争粮”的问题,其发展将会受到政策的限制。所以除了不断提升已有工艺的原料利用效率外,还需要积极探索农业废弃物和城市有机废弃物的化工利用方式,为行业未来的快速发展奠定原料基础,同时解决农业和城市垃圾处置的难题。

三要重视安全环保,打造绿色产业。生物基工艺路线中的废弃物和菌种泄漏对环境的影响等问题目前研究仍较少,未来在产业化过程中,需要提前考虑相关问题,及早建立预防机制。

孙楠 中国化信·咨询 项目副总监,中国石油化工循环经济研究院 院长助理,北京大学材料与化工博士。10年化工行业咨询经验,完成近百个化工咨询项目,是循环经济研究院核心成员,长期关注化工行业“碳达峰和碳中和”领域、化工行业新能源利用、生物基材料及可降解塑料等领域。