双向拉伸聚酯(BOPET)薄膜与聚酯瓶片、聚酯纤维同属聚酯产业链的终端。BOPET具有机械强度高、光学性能好、电绝缘性能佳、使用温度宽及耐化学腐蚀性强等优良特性,是应用最广泛的薄膜材料。BOPET下游行业主要是包装印刷材料、电子信息、电气绝缘、护卡、影像胶片、热烫印箔、太阳能应用、光学、航空、建筑和农业等生产领域。目前,占比最大的应用领域是包装印刷材料,约占比70%。国内产品以包装印刷膜为主导,高端膜为突破,采用两种不同制作工艺(切片法/直熔法)制作而成。

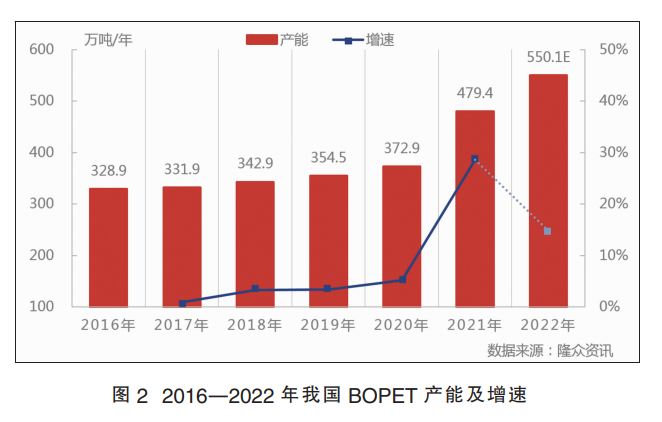

2019年始,BOPET良好的发展前景逐渐进入公众视野,国内BOPET进入产能飞速发展阶段。2021—2022年,产能增长率达28.6%,进口量增长率为8.8%,表观消费量增长率为16.3%,出口量增长率为1.0%。

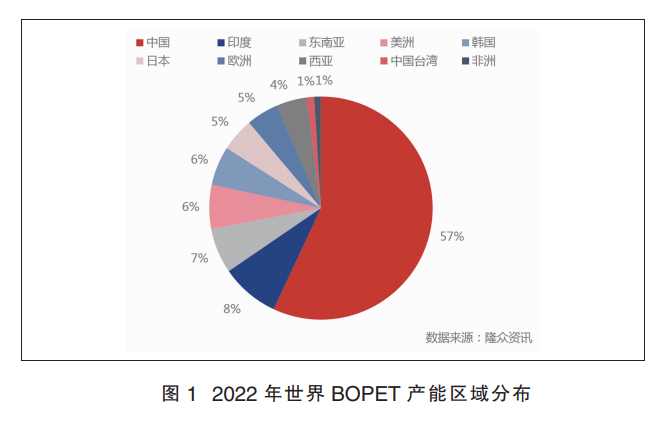

亚洲BOPET产能占全球88%

近年来,BOPET产品层层创新、突破,保持稳步增长态势。全球范围来看,BOPET产能主要集中在亚洲、美洲和欧洲(详见图1),其中亚洲地区BOPET产能合计778.7万吨/年,占全球BOPET总产能的88%,排名第一;其次是美洲,BOPET产能合计56.4万吨/年,占6%;排第三位的是欧洲,BOPET产能合计38.9万吨/年,占5%。

供应过剩,产能增速放缓

截至目前,我国BOPET生产企业共有67家,产能合计504.4万吨/年。其中江苏省总产能为187.5万吨/年,约占比37%,排在第一位;浙江省产能为134.5万吨/年,约占比27%,排在第二位;福建省、辽宁省产能分别为45.5万吨/年、38.5万吨/年,分别占比约9%、8%,排在第三、四位;其他地区占剩余的20%产能。可见,我国BOPET生产装置主要集中在华东地区。

国内BOPET在经历了2021年产能增速28.6%的疯狂扩张阶段后,现已进入了产能饱和阶段,增速有所放缓,但2022年预计仍将有77.4万吨/年新增产能,产能增速预计14.8%,为市场的供需平衡施加了不小的压力。2016—2022年我国BOPET产能及增速详见图2。

市场疲态导致“价格战”拉开

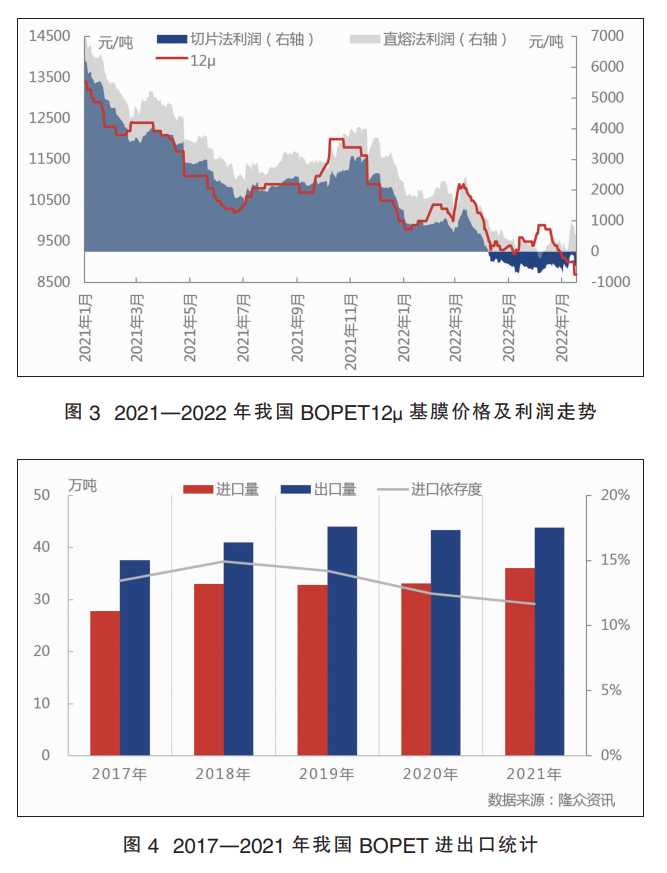

2021年以来,过剩的产能导致企业间的竞争压力不断激增,BOPET利润呈现下滑走势。进入2022年后,公共卫生事件反复持续压制行业开工,终端行业需求萎靡叠加宏观市场疲态拖累下游采购积极性,而BOPET装置开工始终维持较稳定水平,供增需弱的格局引领“价格战”帷幕拉开,企业纷纷选择让利出货,逐步走向亏损。由于切片法工艺的成本高于直熔法工艺,以切片法为主要生产工艺的企业率先陷入亏损局面,相对低成本的以直熔法为主要生产工艺的企业利润也随后迈入盈亏线以下。以12μ普通印刷基膜为例,国内BOPET日度毛利最低跌至-700元/吨。2021—2022年我国BOPET12μ基膜价格及利润走势详见图3。

进出口状况

2017—2021年,我国BOPET进口量年均复合增长率为5.3%。2021年国内进口量为36.0万吨,环比增加8.8%;进口依存度为11.7%,较2020年减少0.8个百分点。进口主要来自日本、韩国和中国台湾地区,2021年从日本进口约10.0万吨,占进口总量的28%;从韩国进口约9.7万吨,占27%;从中国台湾进口约6.5万吨,占18%。

从国外进口到中国来的BOPET产品,大多为价格昂贵、质量及技术水平拔尖的高端膜。目前国内企业所生产的BOPET产品覆盖领域多为中低端行业,尚不能满足高端行业的应用需求。近年来,我国BOPET企业越来越向研发与量产高功能膜的方向发展,前期有了“更上一层楼”的进步,这也是导致进口依存度减少的主要因素。

2017—2021年,我国BOPET出口量年均复合增长率为3.1%。2021年国内出口量为43.8万吨,环比增加1.0%。其中出口到越南约6.4万吨,占出口总量的15%;出口到中国台湾约3.8万吨,占8.7%;出口到日本约3.6万吨,占8.2%。

2019年开始,越南取代印度尼西亚,成为我国BOPET最大的贸易伙伴,并遥遥领先其他国家或地区。我国对越南的出口量节节攀升,与越南开放的社会环境和经济的高速增长密不可分。随着越来越多的电子企业建设投入,同时人口大量的涌入聚集,无形中增加了包装等物耗,但越南没有BOPET生产装置,下游再加工产业也极为薄弱,所以越来越多的BOPET需求要靠进口来解决。2017—2021年我国BOPET进出口统计详见图4。

未来发展呈现三大趋势

1、延伸产品开发附加值,提高产品差异化水平

差异化是产品营销的本质,BOPET在制作成成品的过程中包含了镀铝、涂布等多种深加工工序,为产品增加了附加值、提高了差异化水平。建议BOPET生产企业不仅生产基膜,还要有深加工装置一体化生产,这样既可以提高产品的附加值,又方便为产品的差异化水平发掘创新。在此,以PET铜箔为例进行分析。

近年来,新能源汽车行业飞速发展,由于下游电池厂商高能量密度及降低成本的要求,传统锂电铜箔已经不能满足需求,PET铜箔的市场由此打开。PET铜箔即复合铜箔,是在4.5μBOPET两边各镀1μ铜形成6.5μ的PET镀铜膜,通过低密度、低杨氏模量、高可压缩性,以及低造价的高分子基础材料BOPET替换金属铜。其特点为厚度较薄、用铜量较小、能够有效提升电池的安全性能与能量密度。更高的技术溢价将会惠及率先实现高端产品附加生产的企业,其盈利能力也将更强。

2、突破技术壁垒,开发高功能新型产品

突破技术壁垒是加强企业核心竞争力的基石,技术含量高的产品,开发虽困难,但可避免市场重复性高的缺点,形成专利性优势。企业可以结合行业特点和市场需求进行创新,紧随技术发展趋势和客户需求变化优化自身技术,进而推出高功能新型产品。凭借产品高性能参数和技术门槛保持较强的市场竞争力,弥补现阶段国内高功能膜产能缺乏的短板,减少进口高额消耗。

3、推动绿色发展,坚持国家战略理念

现阶段,可持续发展也已成为了全人类的共识,绿色环保更是成为了本世纪最重要的关键词之一。向节约资源、可再生资源、环境友好型产品、生物可降解塑料薄膜方向发展,虽然是一大难关,但也是未来发展的必然趋势。生物可降解塑料作为塑料制品的替代而受到世界的持续关注。在成本方面,相比普通膜产品,生产可降解塑料薄膜的材料价格较高,技术工艺较复杂;技术方面,生物降解塑料薄膜的降解性能通过微生物将大分子降解为小分子来实现,而这个降解过程实际非常缓慢,对废弃产品的回收处理带来极大难度。但生物可降解塑料对于环境更加友好,更加有利于人类生存环境的可持续发展。正因如此,我国一部分城市开始了“禁塑令”,而且这一政策正逐步向其他地区扩延,有力地推动了生物可降解塑料市场的发展,同样也是未来塑料薄膜行业的发展方向。