双向拉伸聚丙烯(BOPP)薄膜是以高分子聚丙烯为直接原材料经过一系列工艺制成的薄膜,具有无色、无嗅、无味、无毒,并具有高拉伸强度、冲击强度、刚性、强韧性和良好的透明性等特点,是重要的软包装材料,渗透到我们生活的方方面面,被称为“包装皇后”。

当前,BOPP行业处于供过于求的局面。2009年至今,我国BOPP行业产能经历了快速投产期及缓慢过渡期,2014年之前投产迅猛,2014年之后缓慢增长。就利润而言,BOPP行业盈利能力尚可,然行业盈利时好时坏,但多数时期在成本线偏高的位置,行业盈利能力存下降趋势,利润逐步收窄;生产企业之间竞争从未放弃,投产扩能脚步依然持续,行业进入差异化竞争阶段,国内部分企业转变经营模式,由生产通用薄膜转而集中力量攻关技术门槛,研发生产高端功能性薄膜。

未来几年产能仍将继续增加

1.供应现状

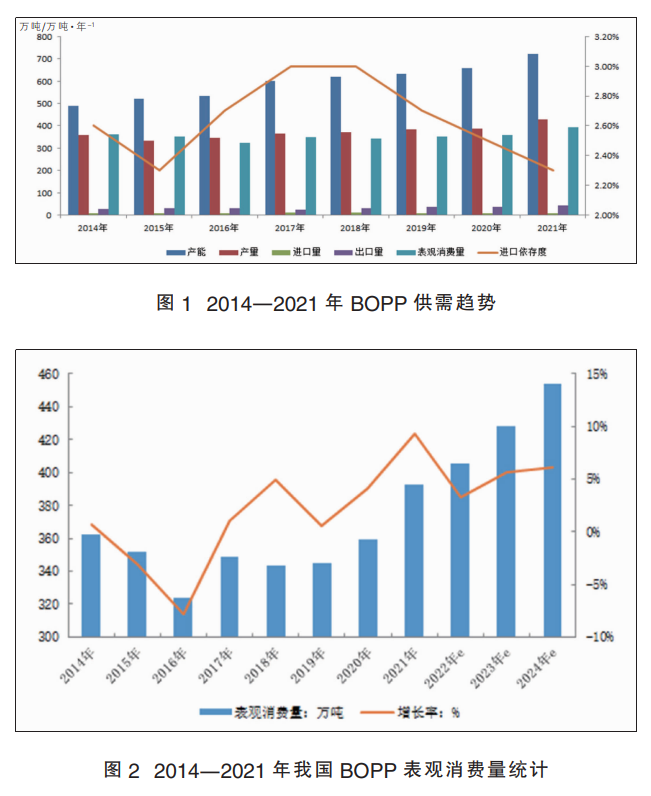

2014年以来,BOPP产能呈现逐年递增趋势,近年来疯狂投产,产能不断增加,然受供需矛盾尖锐、经济增速放缓以及环保等因素影响,开工率呈逐年下降趋势,BOPP产量增量较为缓慢,下游需求较为清淡(见图1)。

纵观2009年至今十余年我国BOPP产能增长情况,大体分为两个阶段:快速增长期(2014年之前)和缓慢过渡期(2014年至今) 。2018年BOPP产能增速放缓;2019年新增产能约34.5万吨/年;2020年BOPP行业受大环境等方面影响,仅新增一条装置;2021 年BOPP新增产能较平稳;2022年上半年新增两条产线,重启两条旧线,下半年新增投产计划较多,但因公共卫生事件影响,投产计划或有延期。

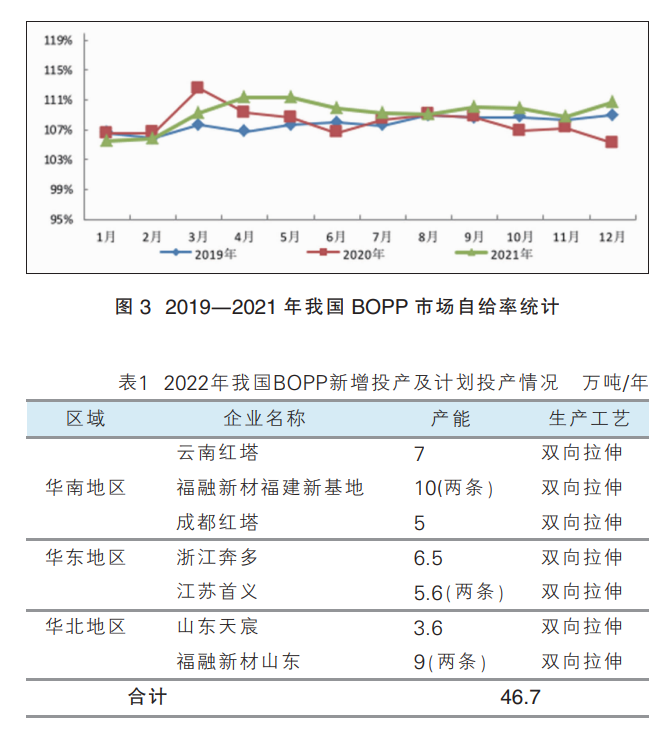

从表观消费量(产量+进口-出口)来看,我国BOPP的表观消费量大致呈逐年震荡上涨趋势,2018—2021年,我国BOPP薄膜表观消费量不断增长;2021年我国BOPP表观消费量为392.26万吨,同比增长9.27%(见图2)。

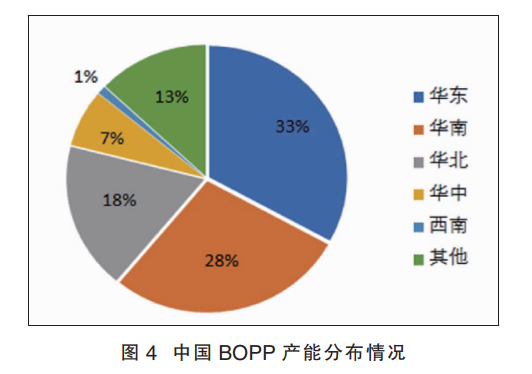

2021年BOPP进口总量在8.87万吨,较上年减少0.02万吨,同比减少0.22%。从进口种类来看,中国BOPP进口多以高端膜为主,如热封膜、镭射膜、电容膜等,因国内厂家生产较少,这类薄膜仍然多依赖进口。2019—2021年我国BOPP行业自给率区间震荡运行,最低值均在104%以上,最高值可达113%,近年来我国BOPP自给很充足(见图3)。随着国内BOPP生产企业对功能膜的研究,未来对国外产品的进口需求将继续减少。截至2021年底,中国胶带母卷自给率月均值在109.07%左右,由数值可见,BOPP自给率逐年增长,国内的新产能装置不断顺利投产。

BOPP产能增速迅猛,工艺较为统一,均为双向拉伸工艺。表1为2022年我国BOPP新增投产及计划投产情况。近年来BOPP产能呈现不断增长态势,部分企业新投产定位于高端功能膜产品,未来几年BOPP产能仍将继续增加。BOPP行业格局最突出特点就是分布不均衡。据统计,BOPP装置投产主要以华东、华南、华北地区为主,未来这三个地区占比将会越来越大,这与以上三个地区的经济发展及企业凝聚力、扩张力有关。

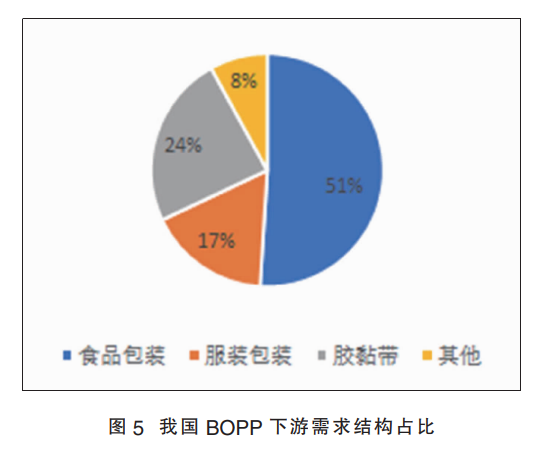

截至2021年底,我国BOPP行业占比前三地区是华东、华南、华北,占比分别为50%、25%、12%(见图4),华东因其地理优势区域扩能迅速,近十年一直处于占比第一的位置。三大区产能占比87%左右,省份以浙江、广东及江苏省为主,在西部及中部地区留有大量BOPP空白,存在产能分布不均衡现象。

2.需求现状

BOPP因其良好的印刷性广泛应用于包装领域,在塑料包装材料中,聚乙烯(PE)膜第一,BOPP第二。无论是普通光膜、消光膜还是珠光膜、热封膜都能作为塑料包装的原材料,除此之外,胶带母卷也是BOPP的主要下游领域,并且发展势头良好。

我国BOPP主要应用于食品、服装、胶带、电子电器及烟草包装方面,其他方面包括化妆品、鲜花、文具、医疗、塑编等。

从需求结构来看,食品包装为BOPP下游需求最大的领域,其次是胶黏带和服装包装,其中食品包装占比始终在51%上下,胶黏带占比24%上下,服装包装占比17%上下(见图5)。

行业盈利能力逐渐好转

近几年,我国 BOPP行业盈利能力逐渐好转(见图6)。2018年中国BOPP企业亏损成常态,企业亏损时长多于盈利时间,盈利为负值;2019年中国BOPP企业通过控制开工率减少企业成本,盈利开始扭转;2020年,一四季度盈利偏高,二三季度盈利回归正常,主因一四季度为行业传统旺季,节前备货及“金九银十”的影响,膜企累积订单充足,价格高报,利润偏高。2021年来看,2021年BOPP全年处于盈利状态:春节后利润尚可,厂家前期订单充足,市场价格偏高整理,新单需求有放量,利润逐渐好转;利润全年最低在四五月份,进入传统需求淡季,厂家成品库存压力大,新单跟进欠佳,企业加大竞争,成交多低价让利,膜企利润收窄;三四季度盈利空间大,由于“能耗双控”政策的影响,在原油、期货、原料等多重利好因素作用下,对BOPP市场的提振明显,虽整体开工负荷下降,但前期订单充足,可支撑膜价大幅拉涨,膜企利润达到全年高位,而后随着限电的有序结束,装置得以陆续恢复,加之原料面支撑逐渐转弱,业者心态谨慎,终端需求不乐观,膜价出现回落的状态,膜企利润跟随减少。进入2022年,上半年BOPP盈利空间陆续收窄,BOPP膜的价格多跟随原料调整,而需求端,除3月份刚性需求放量外,其他时间需求平平。一季度利润略高,后利润处于缩窄趋势。

行业机遇与挑战并存

在当前国内国际新形势下,BOPP行业也面临着新的机遇与挑战。

三大机遇:

一是随着人们对各种包装的综合要求逐渐提升,不仅要求包装材料具有更高的安全卫生性、更好的保护性、更简易的开启方式,同时还要具有良好的环境友好性,顺应绿色环保的发展趋势。

二是随着产品的分类细化和生产设备的专业化、智能化,塑料包装材料将从通用性的BOPP薄膜向着高性能、多功能、节能环保的BOPP复合膜方向发展,BOPP材料在机械、光学、电气性能性价比上有着很大的优势,这一特性决定着BOPP材料的应用领域将不断得以拓宽。

三是国外市场扩增,增强出口能力。近年来我国的BOPP产品出口迅速增张。随着国内竞争加剧,国外市场的开发与拓展,将会是各企业重点工作,企业要注重产品的质量提升与自身品牌的建设,大力拓展海外市场,避免国内的恶性竞争。

三大挑战:

一是BOPP膜的上游原料是石油企业,中国石油行业是垄断性行业,因此原料采购一般是现款结算方式,然而BOPP的销售现款结算率较低,这就增加了企业的资金风险。

二是由于竞争激烈,客户对产品的质量要求在不断的提高,品质结构增多,对企业的技术研发提出了更高的要求,然而行业内各企业研发投入较少,行业发展停留在以量的增加上面,而没有质的提高。

三是经营中非理性依然存在,依靠相互杀价为主要手段的恶性竞争还在进行。