预焙阳极是以炼油厂的副产品石油焦为骨料(占预焙阳极总重量的80%以上),再以焦化厂副产品煤沥青为辅料,起到黏结剂、活化剂、模板剂价键作用,经过石油焦煅烧、中碎、筛分、细碎、沥青的熔化、配料、混捏、成型、焙烧等流程,制备微观结构可控,性能可调的高性能炭材料。生产过程主要分为煅烧、成型、焙烧三道工序,生产1吨预焙阳极大概需要1~1.1吨石油焦和0.17~0.2吨煤沥青,因此原材料占生产成本较大,石油焦、煤沥青成本占总成本的75%左右。电解铝是预焙阳极的唯一大宗下游消费领域,每生产1吨电解铝需要消耗0.42~0.5吨普通预焙阳极(优质预焙阳极消耗为0.38~0.4吨),更换周期为28~35天,因此电解铝的产量与预焙阳极需求量休戚相关。

近年来,我国预焙阳极产业链上游原料需求旺盛,市场价格高启;中游产能过剩,赢利空间压缩,利润向上游转移;下游受“双碳”目标严控,产能红线划定,限制行业发展空间。2021年国内预备阳极产能2861.6万吨/年,产量2098万吨,出口量191.47万吨,表观消费量1907万吨。

上游石油焦、煤沥青供不应求,价格屡创新高

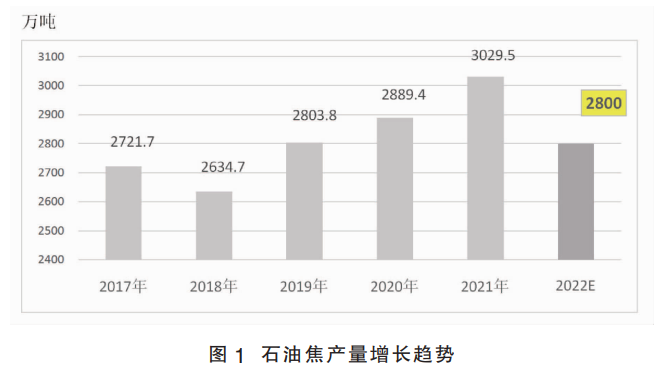

石油焦作为炭素材料、高热值燃料,在我国冶金、电解铝、陶瓷、发电等领域得到广泛应用,其中预焙阳极占总需求量的60%。在“双碳”政策加速情况下,石油焦在新材料、新能源等领域的应用快速增长,造成国内产量供不应求,需要进口大量国外产品来满足国内市场需求。2021年中国石油焦产量为3029.5万吨,进口量1264万吨(见图1)。2022年以来,国内石油焦市场价格大幅增长,连续创下新纪录,6月底山东地区石油焦出厂价高达5900元/吨。

煤沥青主要用于铝用预焙阳极碳素、针状焦、发黑油,占比分别为55%、19%和16%。由于我国环保政策对炼焦产业的严格管控,许多环保不达标的炼焦企业和煤焦油深加工企业被关停,造成煤沥青产量多年维持在550万吨左右。2021年我国煤沥青产量为554万吨,出口量60.82万吨。随着我国预焙阳极需求的增长,以及出口量的恢复,使得国内煤沥青供给量“捉襟见肘”,供需出现“逆转”态势,市场价格呈现持续单边增长的局面,截止到今年7月,山东地区市场价格涨到5900元/吨左右,高景气度延续超过3年。

下游电解铝产业环保政策严控,产能划定红线

电解铝属于高耗能、高排碳量行业,是“双碳”战略关键管控产业,使用优质预焙阳极降低槽电压、提高电流效率是降低电解铝碳排放的一个重要途径。更重要的是通过高端阳极与低端阳极的电耗对比,通过减少用电量,吨铝折合碳减排328~475kgCO2。

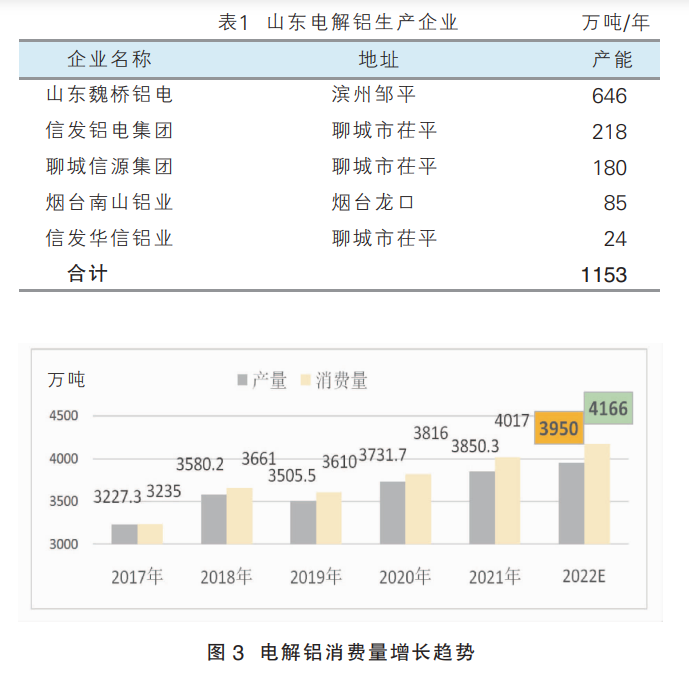

根据工信部产能红线,国内电解铝产能上限为4500万吨/年左右,新建电解铝项目须实施产能等量或减量置换。在国家对产能严控情况下,近年国内电解铝产能置换速度加快,优质产能占比增加,但是增速依然远远落后于市场需求量的增长。2021年以来国内电解铝新增产能仅有50万吨/年,截至2022年一季度,全国总产能4598万吨/年,运行产能4325万吨/年,主要分布在山东、新疆、内蒙、云南、河南、广西、青海和甘肃等地区。山东以1153万吨/年规模位居第一位,新疆以800万吨/年排在第二位,内蒙以600万吨/年排在第三位。

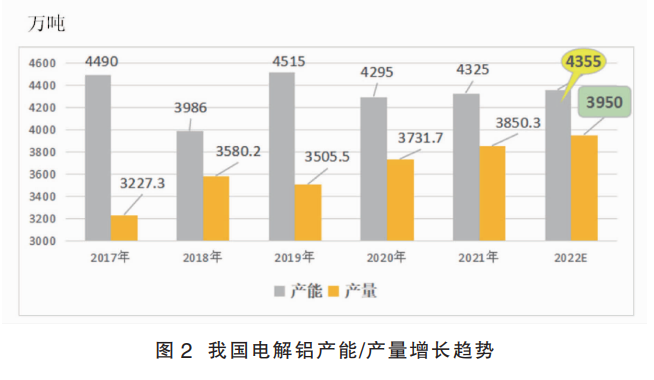

电解铝行业是我国预焙阳极的唯一大宗消费领域,2021年我国电解铝产量为3850.3万吨,消耗预焙阳极1890万吨,占我国总产量的90.1%(见图2)。

山东是我国最大的电解铝生产基地,分布着魏桥铝电、信发铝电、信源集团、南山铝业等全球知名生产企业,其中魏桥铝电是全球最大的电解铝供应商,现有电解铝产能646万吨,占山东地区电解铝生产能力1153万吨的56%,山东电解铝生产企业统计详见表1 。

2022年电解铝市场仍然保持高景气度,市场需求旺盛,预计全年进口量将达到200万吨水平,消费量将达到4166万吨(见图3)。

预焙阳极利润受上游挤压,发展空间受下游所限

1.生产情况

我国预焙阳极生产企业大部分不具备煅烧焦和煤沥青生产能力,需要通过外购原料满足生产需求,其中煅烧、预制、焙烧等工序能耗高、环境污染较为严重,受我国环保政策的严格管控,众多小中型企业逐步退出市场,产能增长出现减缓态势。截至2021年底,全国预焙阳极企业共107家,有效运行企业98家,运行产能2861.6万吨/年。2017—2021年产能年均增长率为3.4%。

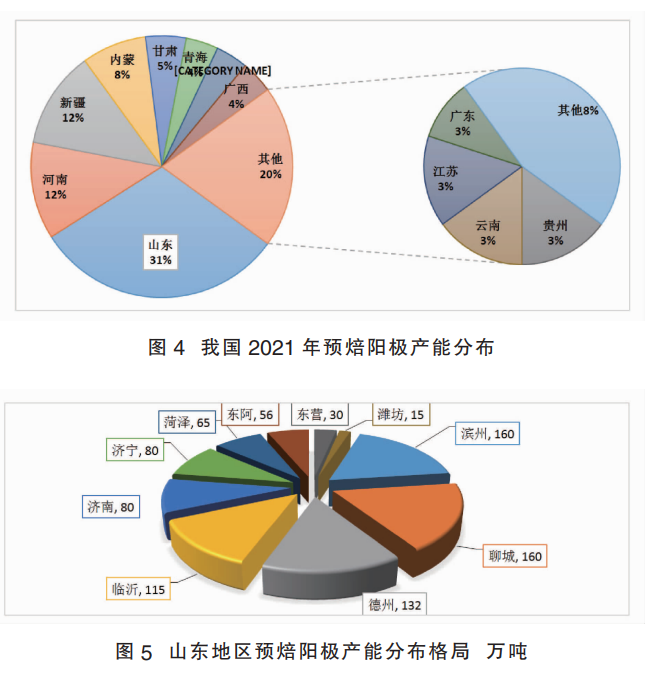

我国预焙阳极产能分布较为集中,主要分布在山东(31%)、河南(12%)、新疆(12%)、内蒙古(8%)、甘肃(5%)(见图4)。

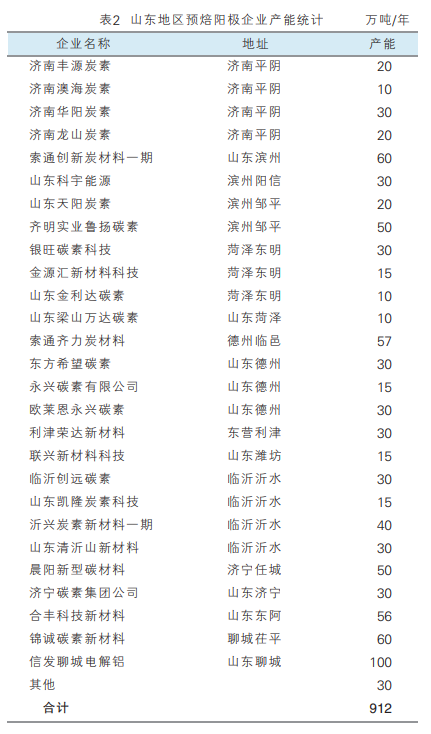

山东地区是我国预焙阳极最大的生产省份,产能约912万吨/年,主要分布在滨州、聊城、德州、临沂、济宁、济南等地区(见图5)。其中,索通发展拥有山东德州、滨州、甘肃嘉峪关、重庆綦江、云南曲靖等六个预焙阳极生产基地,合计产能252万吨/年,产能处于全球领先地位。该公司计划2022年底总产能扩至317万吨/年,到2026年后总产能达到500万吨/年。山东地区预焙阳极企业统计详见表2。

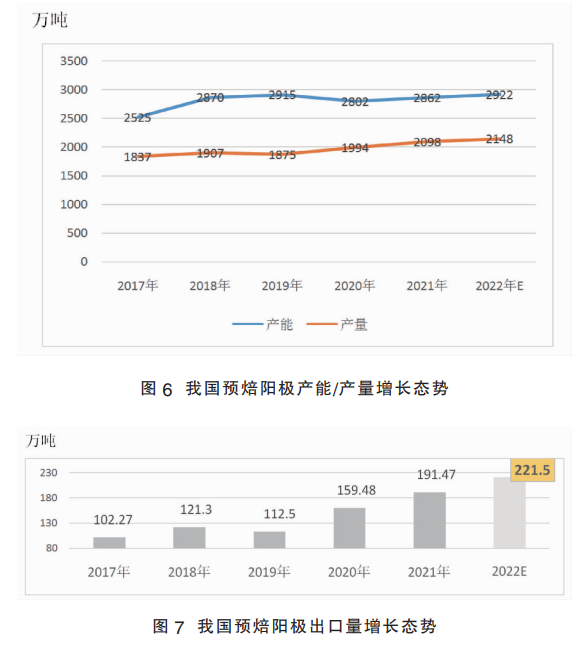

近年来,国家一直在推动的铝冶炼行业结构性改革,电解铝行业的“北铝南移”,加剧了预焙阳极地区间供需不平衡。我国东部市场预焙阳极产能过剩大约600万吨/年,西部市场产能缺口大于200万吨/年,南部市场缺口大于330万吨/年。2022年国内预焙阳极行业产能置换及新建产能继续交互存在,预计全年净增产能约60万吨/年,今年年底产能将达到2921.6万吨/年(见图6)。

2017—2021年来自电解铝行业的巨大需求促进了我国预焙阳极产业的持续发展,5年间国内产量整体呈稳步增长的趋势,年复合增长率为2.5%,2021年产量达2098万吨,同比增长5.19%。预计2022年产量将增加50万吨,同比增长2.38%,继续保持中速增长态势。

2.进出口情况

由于我国煤沥青、石油焦资源丰富,预焙阳极生产的原材料相对成本较低,因此预焙阳极产品在国际市场有一定的价格优势,作为世界上最大的预焙阳极出口国,我国预焙阳极出口量远大于进口量。2017—2021年年均进口量仅为1500吨左右,与百万吨级的出口量相比可以忽略不计。2017—2021年出口量保持持续增长的趋势,年均增速11.5%,年均出口量为133万吨左右。2021年我国预焙阳极出口量达到创纪录的191.47万吨,同比增加了20.1%。预计2022年预焙阳极出口量增加30万吨,全年将达到221.5万吨,未来出口将是消化国内产能的重要渠道(见图7)。

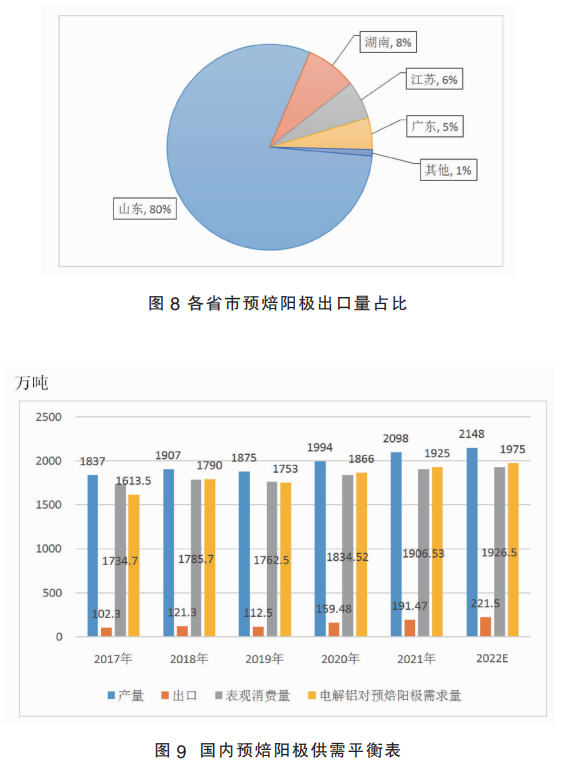

山东是主要出口地区,2021年出口量153.15万吨,占全国总出口量的80%,其次是湖南出口量15万吨,江苏出口量11.8万吨(见图8)。

3.供需平衡及预测

2017—2021年我国预焙阳极产能、产量以年均3.4%的速度同步增长,得益于近几年我国电解铝产量的快速增长,对预焙阳极的需求以年均4.6%的速度增长,表观消费量从2017年的1735万吨增长到2021年的1907万吨,年均增长率2.41%,随着出口量的连年激增,国内预焙阳极的供需态势也从严重的供过于求向紧平衡方向发展(见图9)。

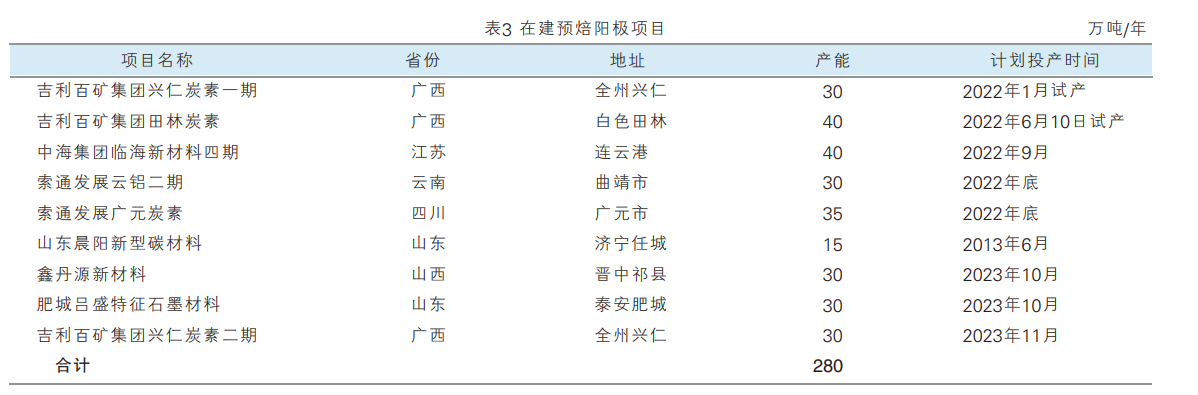

据统计,2022—2023年国内规划建成预焙阳极项目9个,合计新增产能280万吨/年,其中2022年计划投产5个,合计产能175万吨/年,到2023年底我国预焙阳极总产能将达到3141万吨/年,在建预焙阳极项目详见表3。

近年来,尽管国家部委多次发文限制电解铝行业盲目扩张产能的趋势,但铝作为汽车轻量化重要应用材料,需求量将保持上升态势,预焙阳极行业还有一定的发展空间,预计未来我国预焙阳极的供给能力将会与电解铝产量同步增长。工信部发布的《铝行业规范条件》中,明文禁止建设15万吨/年以下的独立铝用炭阳极项目,根据产业经验至少产能要达到30万吨/年以上才能形成规模优势(对应的资本投入至少要9亿元),这些因素进一步提高了预焙阳极新增产能的门槛,随着预焙阳极需求不断上升及开工率逐步提升,中小企业落后产能将逐步出清。与此同时,工信部划定国内电解铝产能上限为4500万吨/年,对应预焙阳极年需求量上限约2250万吨/年,除去出口因素的影响,预计到2025年国内预焙阳极年需求量有百万吨左右的上行空间。以上估算是按照目前行业开工率平均值得出,若按实际产能计算,到2025年预焙阳极仍处于产能过剩的状态。

通过对我国预焙阳极产业链分析可见,上游石油焦、煤沥青国内需求旺盛,市场价格屡创记录,在目前原料价格高启的情况下,预焙阳极生产成本持续增加,赢利空间进一步被挤压,利润向上游转移,利用石油焦在煅烧阶段产生大量余热产蒸汽或发电,反倒成为预焙阳极生产厂家降低成本和盈利主要途径。国内预焙阳极产能过剩,下游消费极为单一,需求动力几乎完全依赖于下游电解铝业的发展,而“十四五”期间碳达峰、碳中和的“双碳”目标下,国家对于行业结构的快速调整和节能降耗的力度加大,电解铝产能红线的划定,抑制了预焙阳极行业需求增长的空间,未来出口扩大或将是过剩产能消耗的主要途径。