纯苯是一种石油化工基本原料,属于芳烃的一种,以原油及原油的衍生物作为原料进行制备。近年来,国内纯苯产能迅速扩增,但仍难以满足下游旺盛的需求,供应持续紧张。然而,一些下游领域已成呈现出不同程度的过剩端倪,下游投产装置和纯苯扩能装置存在区域不匹配的情况,未来供需格局和贸易流向或生变。

全球纯苯供需情况及趋势

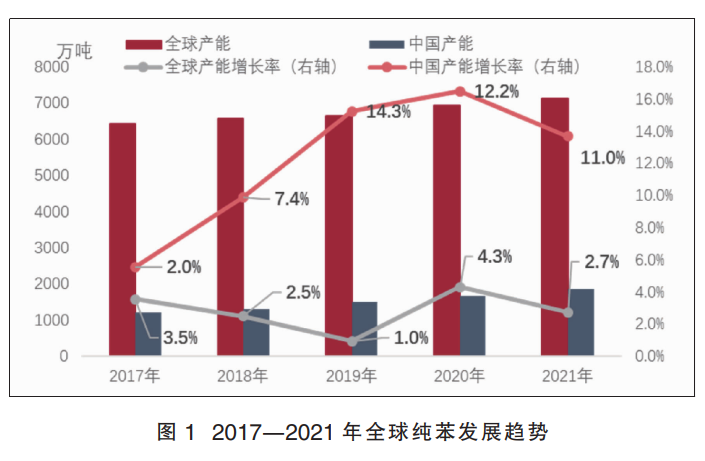

1.中国产能增速超全球均值

从全球发展情况来看,由于地区经济发展的不平衡,2017—2021年中国纯苯产能增速超过全球平均水平(如图1)。而北美、欧洲、亚洲其他先发地区纯苯产能扩增缓慢。2021年中国产能已占据全球总产能的1/4,具有举足轻重的地位。

全球纯苯产能主要集中于亚洲地区,亚洲总产能占全球总产能58%,包括中国在内的东北亚地区占全球总产能的47%,是全球纯苯生产企业规模最大、集中度最高的地区(如图2)。

2.韩国是主要出口国,中美是主要进口地区

在全部国际贸易流向中,韩国是最主要出口国,中国和美国是最主要的进口国。韩美、韩中、美欧套利窗口会改变全球纯苯的货源流向,而中国和美国的消费能力会影响到全球纯苯的定价。

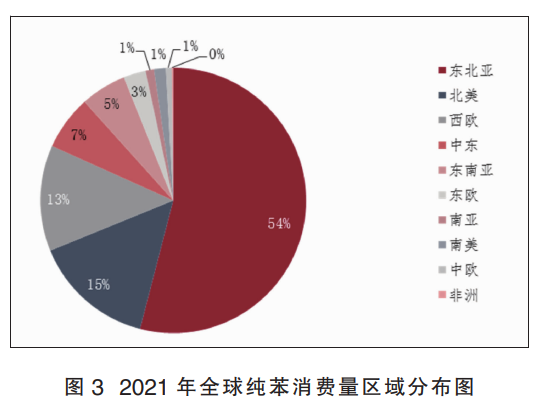

从全球纯苯区域需求情况分析,主要消费区域为东北亚、北美和西欧地区,2021年分别占全球总消费量的54%、15%和13%(如图3)。中国是全球纯苯最大进口国,主要进口韩国及东南亚货源。韩国则是重要货源输出国,主要出口到中国及美国。北美地区作为全球第二大纯苯消费区域,除本地生产外也有大量进口,主要进口方向是韩国及南美。西欧地区是纯苯第三大消费区域,除本地生产外,主要进口方向为美国及中东地区。

3.乙苯消费占半数

全球范围内纯苯下游消费主要应用于乙苯、异丙苯和环己烷等行业。不同区域间纯苯的下游消费结构稍有差异,但直接用在乙苯方面仍占主要地位。乙苯主要用于生产苯乙烯,异丙苯是纯苯和酚酮的中间产物,而环己烷主要用于生产己内酰胺和己二酸。此外,用于生产苯胺的硝基苯和用作洗化行业的烷基苯也是纯苯下游中占比较大的产品。而苯酐和氯化苯则对纯苯的消费贡献相对较少。2021全球纯苯消费量结构分布见图4。

国内纯苯供需情况及趋势

1. 需求增量高于供应增量

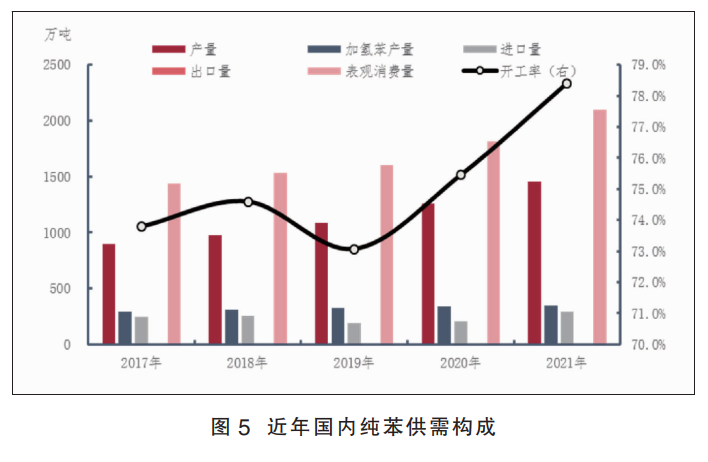

2017—2021年纯苯供需持续增长,5年内产量年均增速8.7%,进口量年均增速4.3%,下游消费量年均增速10.5%。

近年来纯苯产能持续增加,一方面炼化一体化企业延伸产业链带来产能的增加,另一方面也有部分独立炼厂投产,国内纯苯供应能力逐步增加。2021年中国纯苯产能增加至1853万吨/年,产量增加至1452.5万吨,同比增长15.3%。

替代产品加氢苯受原料及政策面限制,产量增速弱于纯苯,2021年中国加氢苯产量增加至347万吨,同比增长1.5%。

下游消费方面,受益于下游新装置尤其是苯乙烯装置的大量投产,2021年纯苯消费量显著增加至2100.4万吨,同比增幅18.7%。需求增量高于供应增量。

进出口方面,因国内供应缺口持续放大,价格多数时间内高于外盘价格。纯苯进口货源具备价格优势,2021年进口量增加至296.1万吨,同比增长41%。而由于国内供应量持续不足,出口并无政策优势,纯苯出口量依旧稀少,5年内平均出口量仅2.6万吨。国内纯苯供需构成见图5,2017—2021年中国纯苯供需变化情况见表1。

2.“三桶油”产能占比降至53%

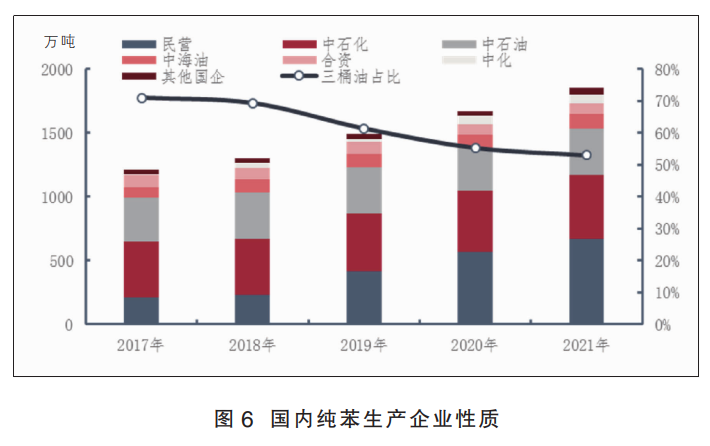

2017年之前,国内纯苯生产企业主要集中于中石化、中石油等国企。近年来,随着民营炼化企业陆续投产,纯苯产业集中度由高位下降,“三桶油”占比在2021年下降至53%,较2017年下降18%。详见图6。

2021年,国内民营炼厂总计产能667.2万吨/年,占比36.0%,其中浙石化的产能最大,其一期二期已投产总产能超过250万吨/年。国企中,中石化总产能504.6万吨/年,占比27.2%;中石油总产能361.6万吨/年,占比19.5%,其产能主要分布在东北、西北、西南地区;中海油及其合资企业总产能117万吨/年,占比6.3%;中国中化总产能64万吨,占比3.5%,主要企业是位于福建的中化泉州,以及原属于中化工的数家地炼企业;其他国企总产能55万吨,占比3.0%,包括北方华锦、延长石化等。其他合资企业总产能83.5万吨/年,占比4.5%,代表企业有青岛丽东等。

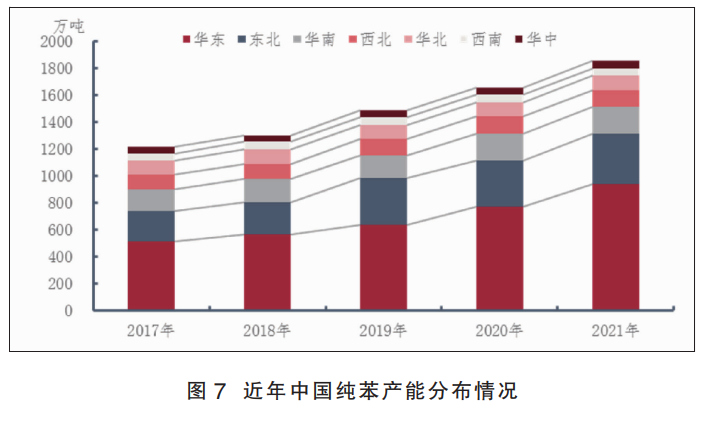

3.华东地区产能、消费居首位

2017—2021年,国内纯苯各区域供应扩能相对均衡,整体增速相对一致。从绝对值来看,华东纯苯产能位居全国首位,该地区也是国内苯的主要消费地,装置贴近下游消费市场(如图7)。华东地区同样具备良好的水运及陆运条件,便于原料的输入及产品的输出,后续新建一体化项目多数选址华东。因此,华东地区是目前及未来的国内纯苯主要分布区域。东北产能位居全国次席,受经济及下游需求结构制约,该地区本地纯苯消费量有限,大量纯苯通过船运输送至华北、华东地区。华南地区纯苯产能位居全国第三,该地区纯苯及下游装置多为大型企业,厂对厂直供比较高,市场流通量较少。

2021年,国内纯苯消费量约2100万吨,主要消费区域为华东地区,占比高达62%(如图8)。华东区域是国内经济相对发达区域,集中了国内大部分人口,是工业产品的主要消费市场。纯苯作为化工品原料之一,其消费领域与国内主要消费市场一致,也集中于该区域。

4. 苯酚消费比重有望继续上升

苯乙烯作为纯苯的最大下游,广泛应用于工程塑料等产品的生产。近年来随着炼化一体化企业下游配套化工装置陆续建成,以及地方炼厂扩展其产业链上马苯乙烯装置,国内苯乙烯产能增长迅猛,行业呈现出明显的供应过剩现象。己内酰胺下游广泛应用于纺织行业,是纯苯第二大下游产品市场。不过近年来己内酰胺国内扩产迅速,终端消费能力跟进缓慢,同样开始表现出供应过剩的现象。苯酚是纯苯的第三大下游产品,其产能有望在2022—2023年迎来一波投产高峰,对纯苯消费比重有望继续上升。2021年中国纯苯消费结构详见图9。

纯苯主要下游中,苯乙烯规模与发展速度在2019—2021年内较为突出,成为对纯苯需求增量的主要贡献点。近年投产的炼化一体化项目中,多有配套苯乙烯下游跟随纯苯投产。其他下游中,己内酰胺及苯酚行业规模较大,发展较快,新增产能集中于华东地区。苯胺和己二酸属于纯苯下游中规模较小、发展速度一般的产品,且由于环保及行业竞争等因素,近年来多有装置淘汰。不过,行业内仍有诸如万华化学、重庆华峰等明星企业强势发展,带来新的产能及对纯苯的消费量。2019—2021年纯苯下游行业客户规模统计见表2。

5. 传统的山东-江苏货源流向存变数

2021年,下游投产装置和纯苯扩能装置在区域上出现一定的不匹配,特别是山东地区多套苯乙烯装置集中投产,增加了当地的需求,促进了山东市场的活跃程度,减少了山东纯苯南下进入江苏下游的数量。2021年中国纯苯新增生产、消费装置地域分布详见图10。此外,市场参与者认为2022—2023年山东下游进一步扩能将带来更大的供应缺口。其中山东烟台作为一个新的商业库区被开发,不但可以通过进口船货进行货源补充,还可集港发船至江苏地区,给传统的山东-江苏货源流向带来更多的变数。

6.进口量先降后升

2017—2021年,国内纯苯进口量先降后升,主要由国内需求缺口变化决定,详见图11。2017—2018年,因环保限产,替代产品加氢苯生产受限,下游对苯的需求致使石油苯进口量再创新高,中国也在2017年超越美国成为韩国石油苯第一大出口目的地。2019年,国内大型芳烃联合装置投产,挤占了部分进口石油苯的资源,而3月发生的响水事件也致使部分下游装置长期离场,意外减少了需求量。2020年进口量再度增加,主要是受海外卫生事件影响下游需求,中国纯苯长期成为全球价格高地,进口商谋取进口低价海外纯苯套利,因此进口量再度增加,造成港口库存长期居高不下。2021年下游集中扩产,需求缺口进一步扩大,进口量大幅增加。

主要进口来源国中,韩国是中国最主要的进口来源国,近五年来中国进口来自韩国的纯苯持续保持进口量第一。韩国是全球纯苯最大出口国,中国则是全球最大消费国与进口国,地理优势使得韩国成为中国最主要的进口来源地,连续5年保持进口量第一。其余国家和地区中,东南亚国家凭借便利的地理条件与优惠的关税,成为中国纯苯进口的主要增长点。

综上所述,纯苯是近年来我国发展较快、规模较大的化工产品,并且在世界范围内具备规模优势。由于国内行业供需发展出现时间和空间上的不匹配,为纯苯成为活跃的流通产品创造了条件。同时,需要注意由于国内供应缺口长期存在,我国纯苯供应来源具有一定的对外依赖性。另一方面,由于纯苯下游产业苯乙烯、己内酰胺等目前已经出现了不同程度的产能过剩现象,相关产业已经进入初步的优化整合阶段。未来,纯苯产业能否保持健康发展,下游的终端消费能力的增长将是关键因素。