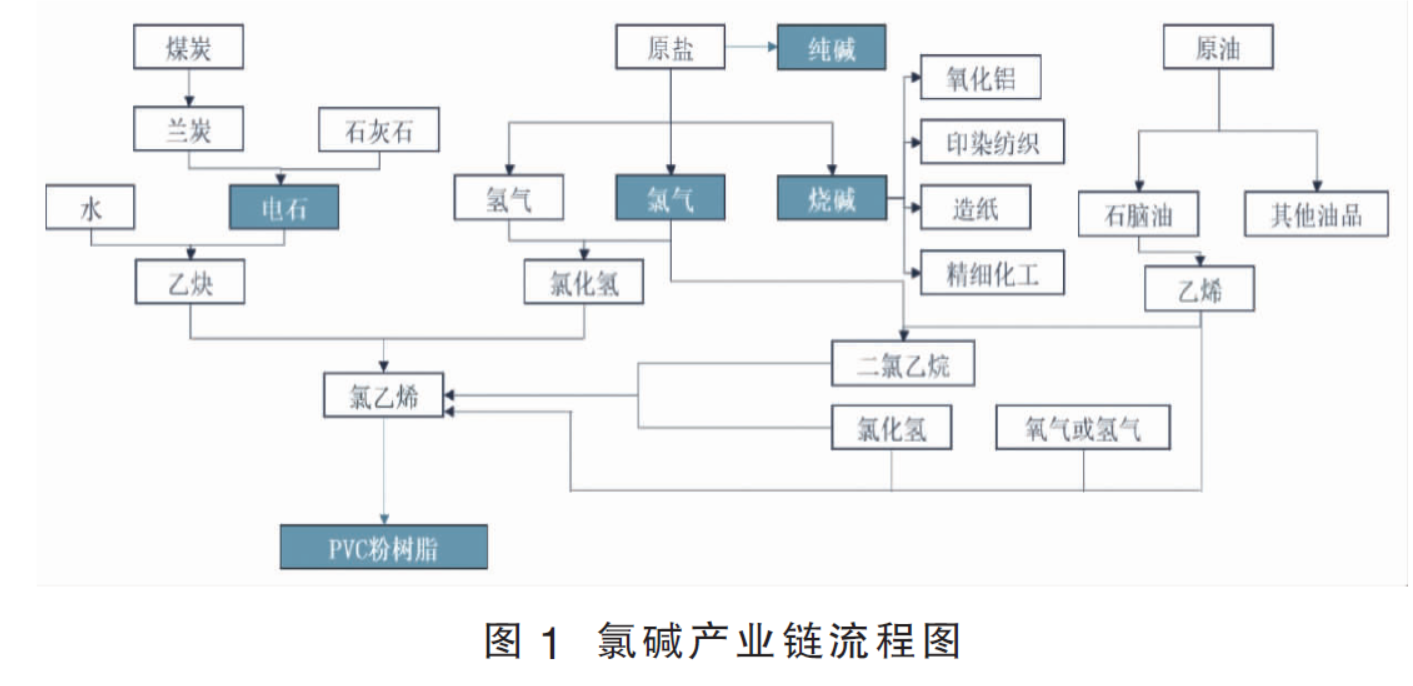

聚氯乙烯粉树脂(简称“PVC粉”),是由氯乙烯单体(简称“VCM”)聚合而成的热塑性合成树脂高聚物,应用非常广泛,主要用于生产管材、管件、型材、板材等硬质品,以及电线电缆、薄膜、人造革等软制品。

PVC粉在整个产业链中属于偏终端的产品,因原料不同,我国的PVC粉工艺主要分为电石法和乙烯法(见图1)。其中电石法PVC粉其主要原料电石来自于煤炭,乙烯法PVC粉主要原料乙烯来自于原油。我国多爆少油的能源结构决定了目前我国PVC粉产能以电石法为主,乙烯法为辅。

我国是全球最大的PVC粉生产国,也是最大的消费国,PVC粉产能大约占全球的一半左右。目前,国内PVC粉处在供需相对平衡的状态,PVC粉生产企业开工整体保持在相对正常的水平,PVC制品企业多数保持刚需采购。近年来,PVC粉社会库存多数维持在相对偏低的水平,国内PVC粉供应和需求差值整体不大。

但由于受到国内行业新装置审批政策变化,宏观环境转弱,房地产行业面临下行压力等因素的影响,PVC粉供需格局出现了一些变化,相对平衡的状态或将在后续有所转变。

我国PVC粉产能仍处在扩张阶段

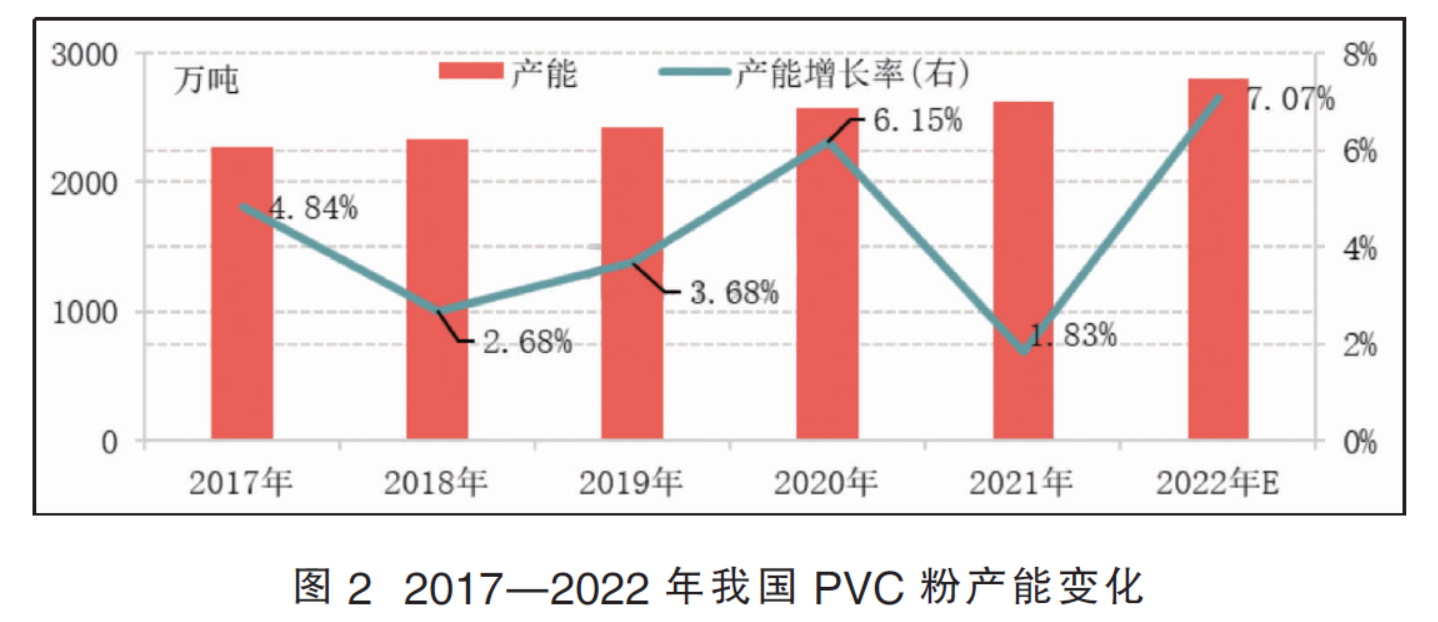

2016年开始,PVC 粉行业进入新的景气周期,价格、开工及盈利均逐步改善,新增产能投放进度加快,行业产能逐年上升。2017—2021年PVC粉产能复合增长率为3.83%,其中2020年产能增幅较大,达到6.15%。2021年PVC粉产能增速较往年明显放缓,主要是因为部分新装置推迟到2022年正式投产。截至2021年底,国内PVC粉产能为2617万吨/年(见图2)。

2022年我国有225万吨/年装置计划投产,部分装置在下半年投产落地的可能性相对较大,预计2022年实际产能增量在185万吨左右,较2021年增长7.07%;产能逐年增长的趋势还将延续,PVC粉产能增速将较2021年提高,预计2022年底国内PVC粉产能将达到2802万吨/年。2023年仍有240万吨/年PVC粉新装置计划投产,随着新装置的不断投产。国内PVC粉产能短期还将保持扩张趋势。

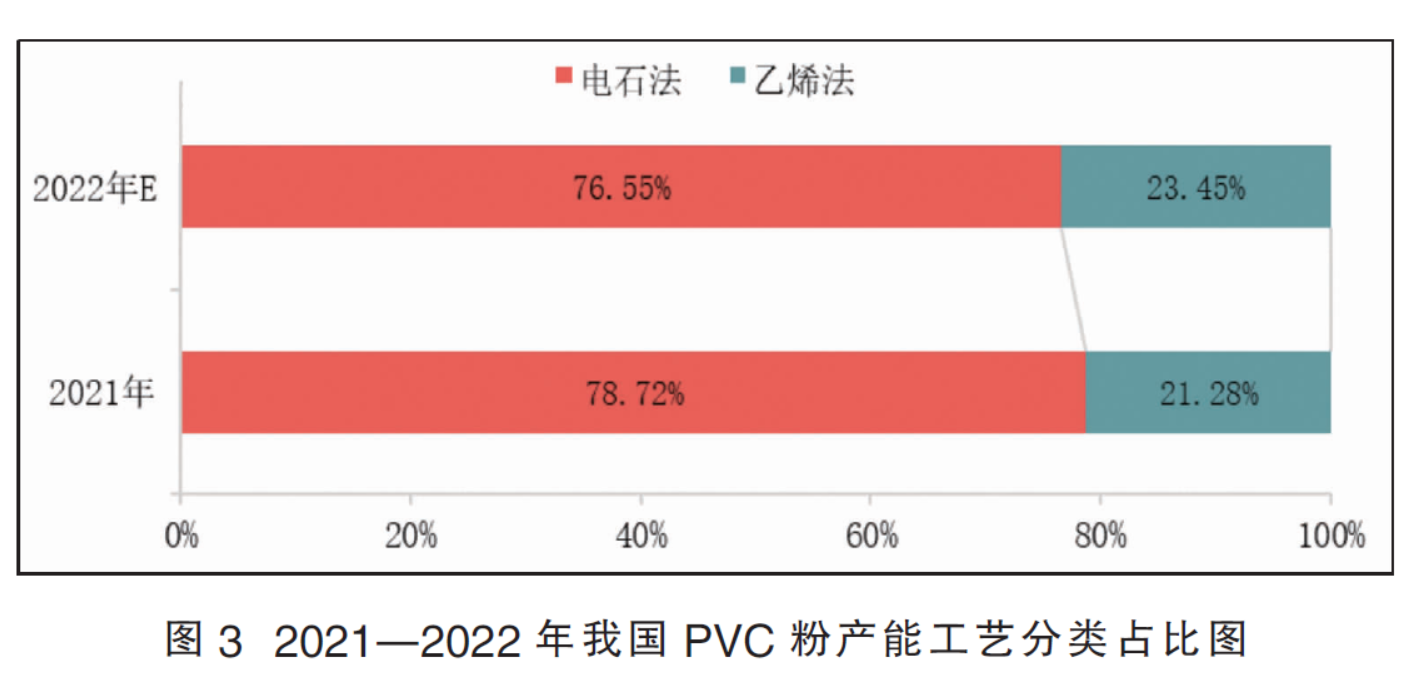

生产工艺仍以电石法为主,但乙烯法产能占比逐年提高

由于我国是煤炭资源大国,长期以来,我国PVC粉生产工艺以电石法为主。但近年原料电石新项目已不再审批,电石法PVC粉新项目的审批也有所收严。考虑到原料供应等,后续电石法PVC粉新投产能较少,乙烯法企业扩能及新进入企业增多,乙烯法PVC粉占比呈现逐年提升趋势。2022年电石法PVC粉产能预计将增加85万吨/年,产能占比将从2021年的78.72%下降至76.55%,较2021年下降2.17个百分点;而乙烯法PVC粉产能预计将增加100万吨/年,产能占比较2021年的21.28%提升2.17个百分点至23.45%(见图3)。近几年上游原料电石供应逐步由产能过剩向趋紧转变,由于电石法PVC粉受到新项目审批及原料供应的限制,后续电石法新项目预计将有所减少;而随着自主大乙烯技术的不断发展,后续乙烯法PVC粉在原料供应、成本方面将拥有更好的优势条件,预计产能后续仍有较大增长空间。

整体来看,目前电石法PVC粉产能存量仍然较大,短期其主导地位难动摇。但后续随着乙烯法PVC粉产能的不断增长,乙烯法PVC粉占比还逐步提升。

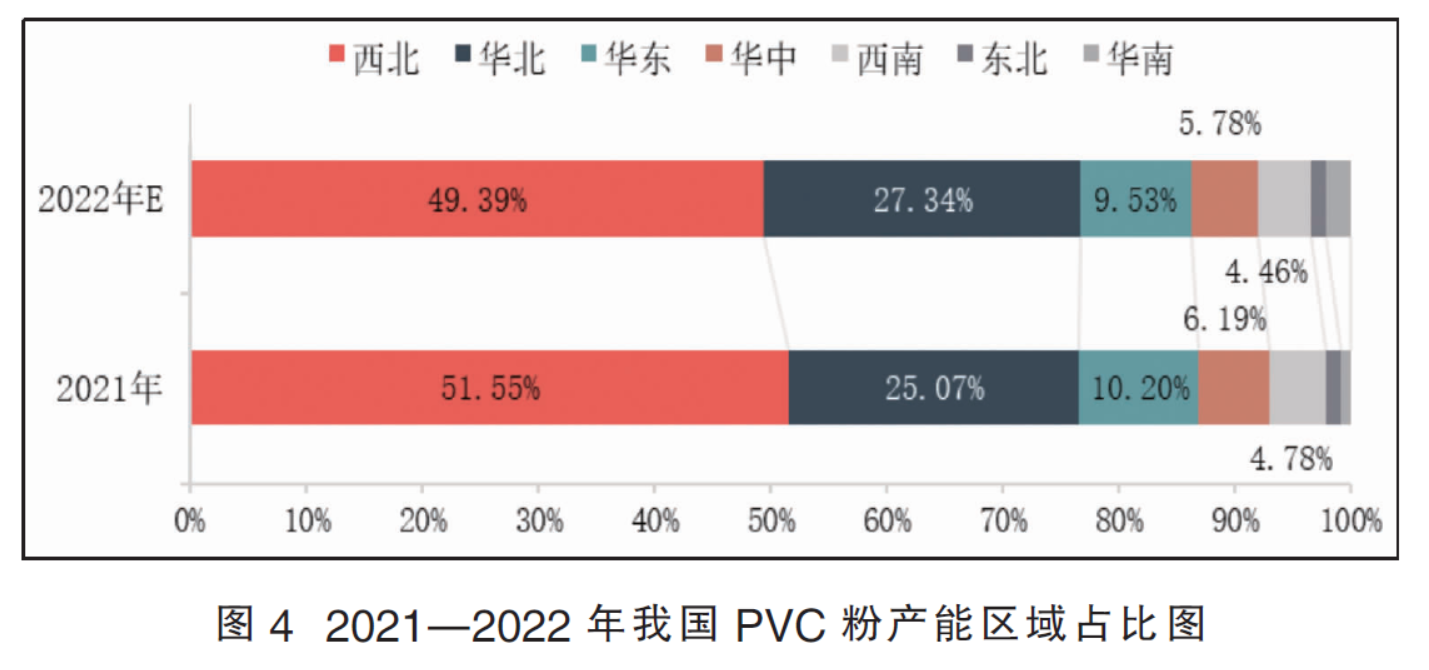

产能仍以西北地区最为集中,但预计后续将下降

2022年我国PVC粉产能区域集中度仍然较高,产能主要集中在西北、华北、华东三大产区,三大产区总产能预计将从2021年的2272万吨/年增长至2417万吨/年,但在总产能中的占比预计将从86.82%下降至86.26%(见图4)。其中西北地区由于煤炭资源相对丰富,既是PVC粉的主产区也是原料电石的主产区,成本及原料供应稳定性优势明显,因此产能最为集中,2021年西北地区PVC粉产能占全国总产能的51.55%。随着电石法PVC近年来新项目的审批收严,西北地区的产能增长速度有所放缓,2022年预计产能占比将下降至49.39%。

长远来看,伴随着电石法产能占比的逐步下降,后续西北地区产能占比还将进一步下降。而乙烯法PVC粉新增产能多数也需要考虑原料供应及消费市场的便利性,预计后续PVC粉产能区域集中度还将较高,现有三大产区中的华北和华东地区的产能占比或有所提升。

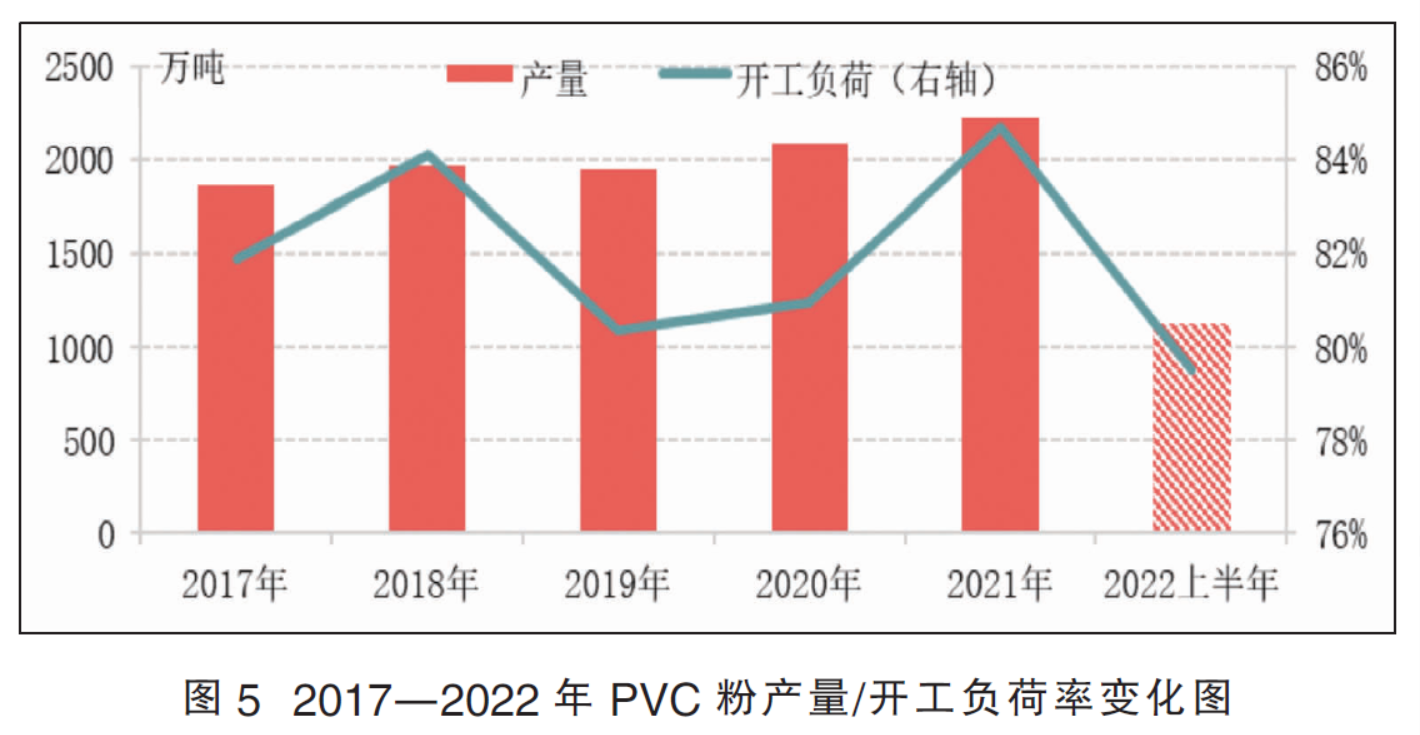

产量逐年提升,行业开工负荷率保持在相对偏高水平

2017—2021年PVC粉产量整体呈增加趋势,五年复合增长率为5.24%(见图5)。近五年行业开工负荷率保持在相对偏高水平,新增产能投产加快。2021年我国PVC粉产量在2216.6万吨,较2020年增长6.52%;2021年PVC粉开工负荷率在84.70%,较2020年提高3.73个百分点。2022年截至6月末PVC粉行业开工负荷率为79.51%,对比下降3.94个百分点。随着下半年新装置陆续投产,预计2022年PVC粉产量还将较2021年有所增加,但整体开工率略有下降。

国内PVC粉供应虽结构方面将有所变化,但整体产能及产量还将保持增长的趋势。反观需求方面,近几年PVC粉需求增幅放缓,甚至出现负增长的情况,后续若无有力增长点,需求增量或难匹配后续供应增量。

建筑行业仍是最大消费领域,2022年消费量或负增长

国内PVC粉下游按行业分主要有建筑行业和其他消费类,其中建筑行业消费占比在60%以上;按制品划分,主要为管材、型材等硬制品,以及薄膜、电线电缆、医用片材等软制品。

由于PVC管材和型材企业多数集中在经济较发达地区,因此我国PVC粉主要消费区域集中在华东、华南、华北地区,其他地区消费占比相对较小。据统计,2021年华东、华南及华北三大区消费占比超过8成,其中华东和华南作为两个最大的下游消费市场,在全国消费量的占比超过6成。

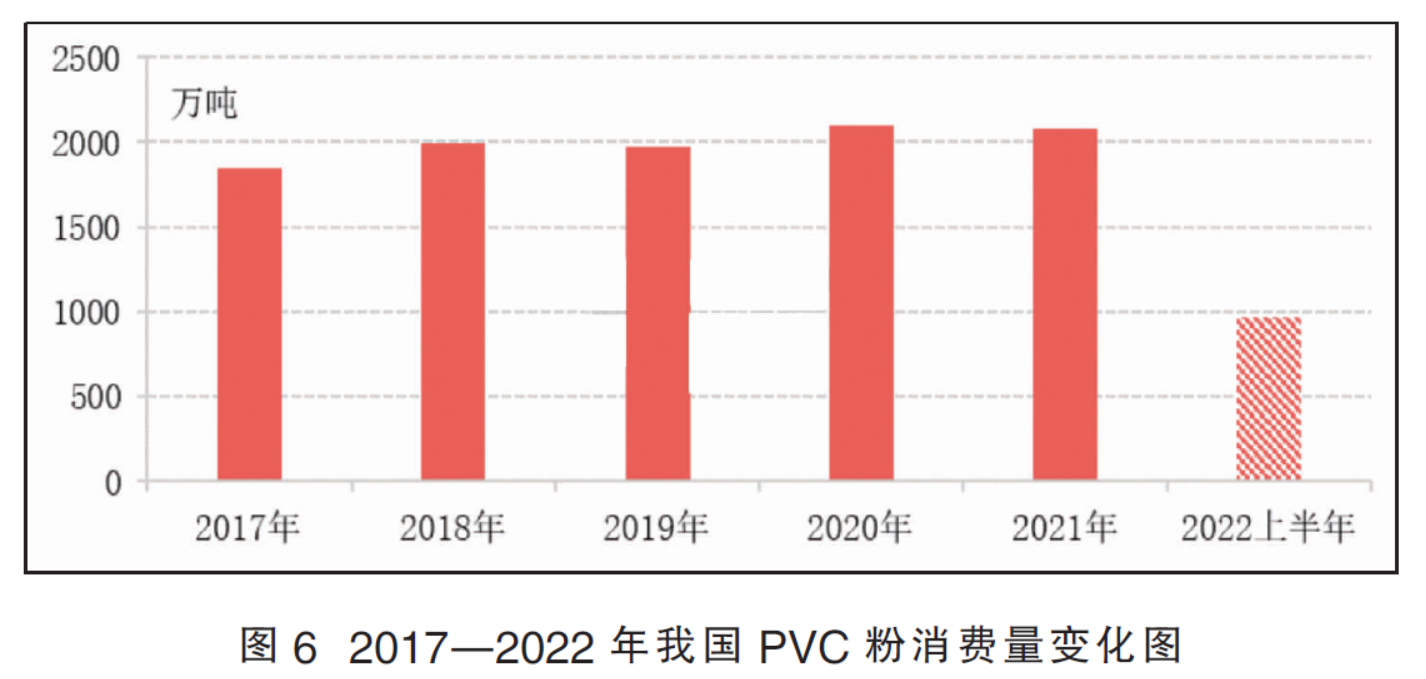

从整体国内PVC粉需求量上来看,2017—2021年PVC粉需求呈现震荡上扬态势,近五年需求复合增长率4.54%,主要受益于房地产整体增幅较为明显,对PVC粉需求形成支撑。2021年终端制品企业成本压力较大,中小企业亏损明显,存在停产或降负荷的情况,需求呈现减弱态势。2021年PVC粉消费量为2079.86万吨,同比减少0.99%(见图6)。

2022年我国房地产市场整体处于下行态势,开发景气指数下滑,新开工及竣工方面均表现不佳。PVC粉需求端表现较2021年有所转弱,部分大中型管材、型材企业由于订单情况不佳,长期开工仅维持在4~6成。因此,预计2022年国内PVC粉消费量将较2021年有所减少。

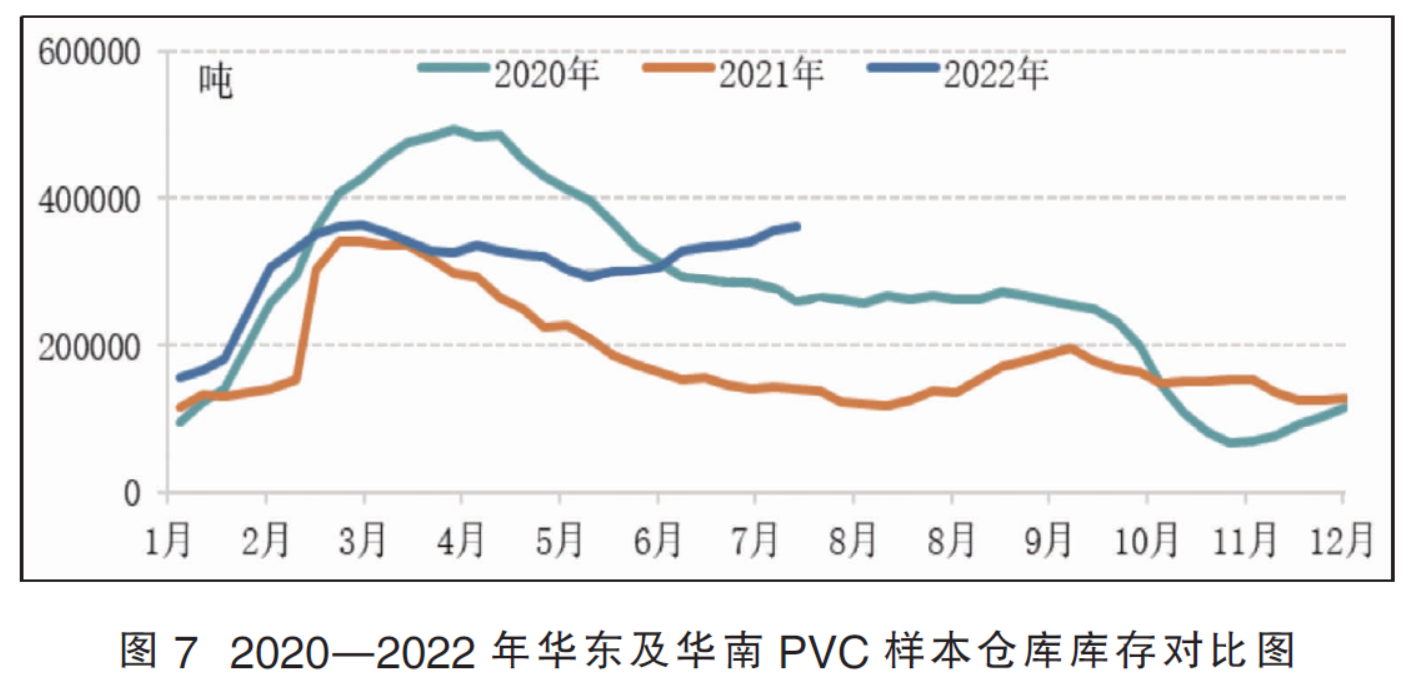

除下游终端企业开工较低外,华东和华南作为最大的消费市场当地的仓库库存也能够在一定程度反映出需求的状况(见图7)。目前,华东及华南样本仓库PVC粉库存明显较往年偏高,这也进一步印证了2022年PVC粉需求端整体处在相对疲软的状态。

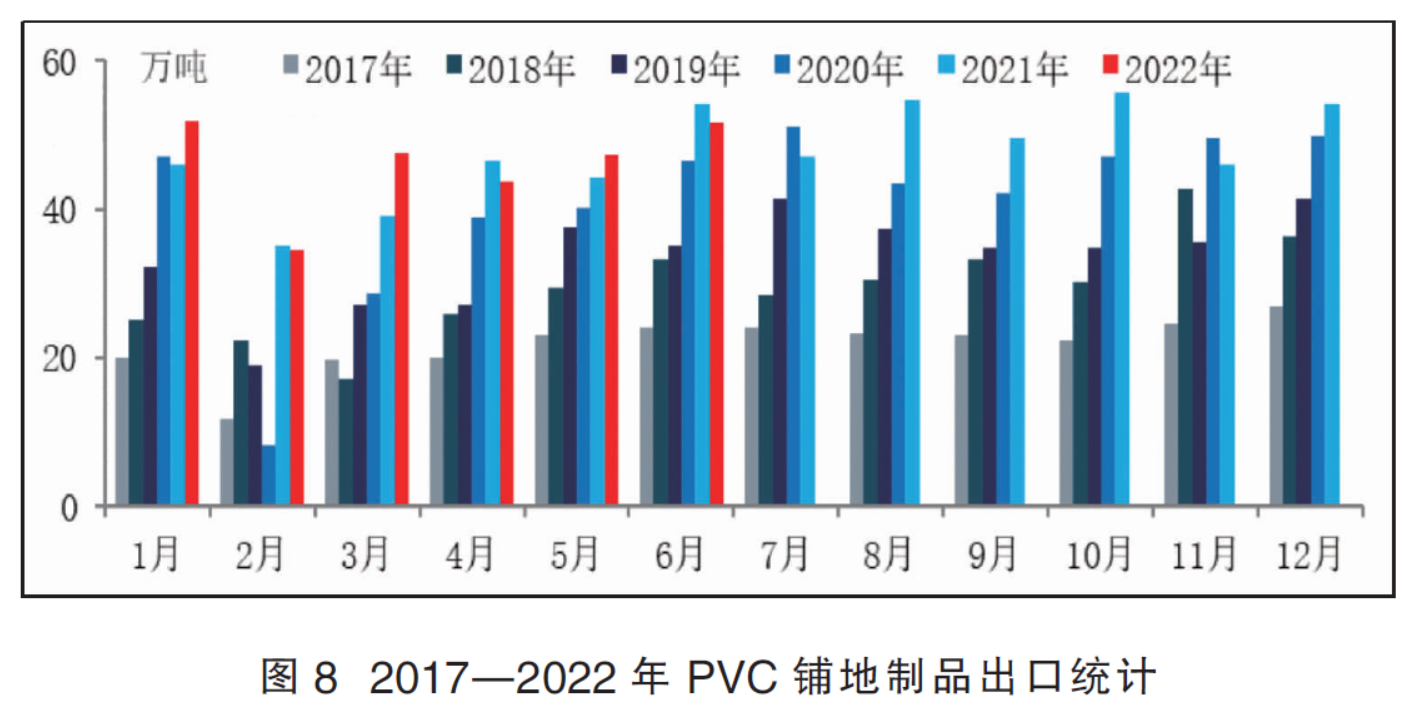

另外,值得一提的是,近年来PVC铺地制品在PVC粉下游应用领域中占比逐年提高。国内PVC铺地制品多用于出口, 近年来出口量逐年增长,对PVC粉的需求量也随之有所提升,在下游消费领域中占比逐年提升,但短期仍然难超越管材、型材在PVC粉下游制品中的占比(见图8)。

2022年上半年,部分地区因地施政地推出了部分利好房地产行业的政策,但目前来看房地产政策的宽松转化为对PVC粉的需求刺激仍然需要一定的过程。长远来看,PVC粉需求量变化趋势仍需进一步关注房地产行业的表现。

进出口仍取决于套利空间

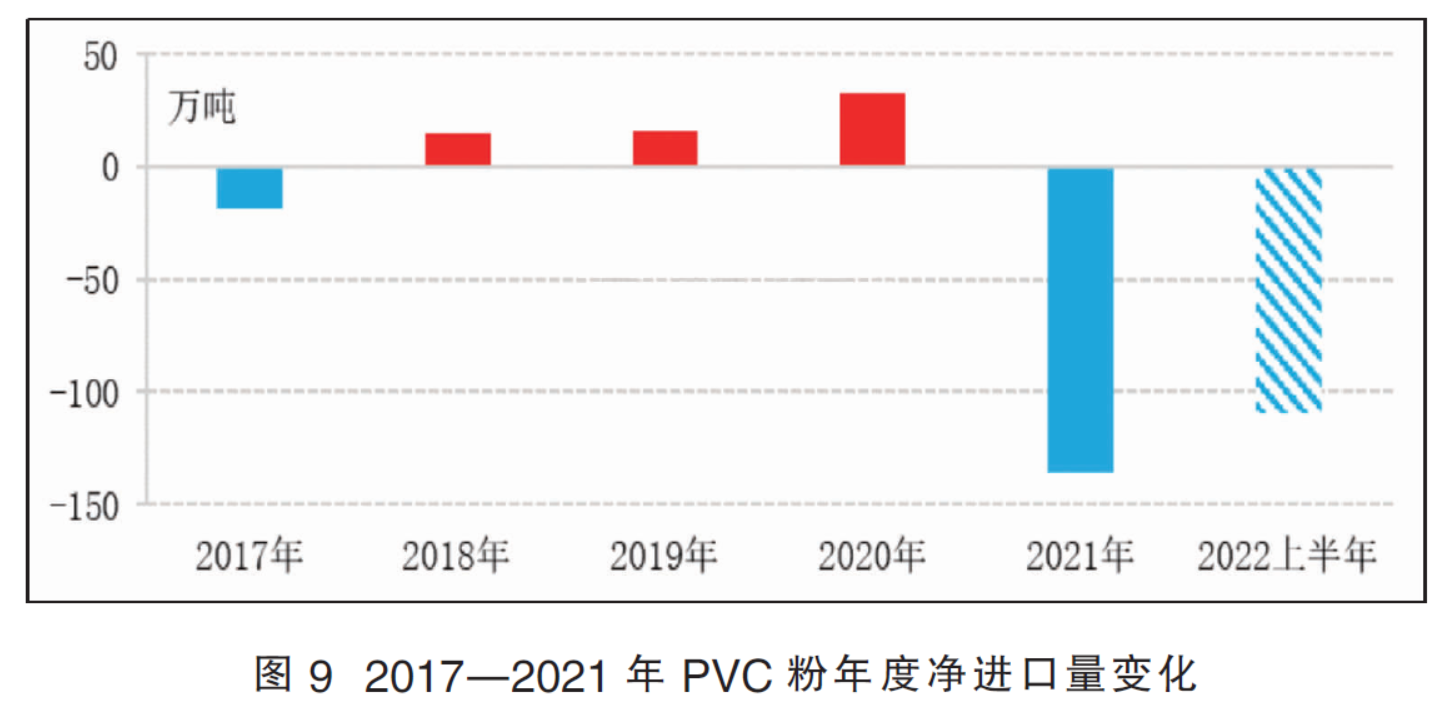

2017—2021年我国PVC粉净进口量呈现不规则变化(见图9),主要是因为国内PVC粉进口及出口中变化较大的是一般贸易的部分。若进口PVC粉存在套利空间,则PVC粉进口量将会增长,与之对应的出口亦是如此。2021年国外货源紧缺,我国PVC粉出口优势明显,出口量较往年大幅提升,我国PVC粉转为净出口的状态。2022年,受国际原油大涨、美元汇率上涨、印度对中国PVC粉反倾销政策到期等因素的影响,国内PVC粉出口长期存在套利空间,因此上半年PVC粉净出口量较2021年进一步增加至109.2万吨,同比增长17.22%。综合来看,目前PVC粉出口仍有一定的有利条件,预计2022年整体PVC粉还将延续净出口的状态,且净出口量或较2021年有所增加。

供需整体维持动态平衡,后续或转向供应略偏宽松状态

随着后续PVC粉新项目及新装置的不断落地投产,国内PVC粉供应端在近几年仍然保持着相对稳定的增长趋势;而反观需求方面,由于国内PVC粉下游消费领域中建筑行业占比较大,国内房地产存在较大的下行压力,需求短期缺乏明显改善的动力和契机,另外欧美国家目前也面临较大的经济下行压力,后续国内PVC粉出口订单及PVC铺地制品出口订单是否能够保持增长趋势仍存较大不确定性。2021年PVC粉消费量已出现负增长的情况,若后续宏观环境未出现明显转折的情况下,预计2022年国内PVC粉供应的增量将大于需求的增量,且供需差或较2021年进一步扩大。

长远来看,国内PVC粉消费量目前仍然缺少大幅放量的增长点,产能的稳步增长或将使国内PVC粉供需基本面转向略宽松的状态,供需差的预期扩大或将使得国内PVC粉长期保持净出口的状态。而产能和消费结构上,后续乙烯法在国内产能的占比将逐步提升,与此同时,华东、华北地区PVC粉产能占比预计也将有所提升;短期建筑行业在PVC粉下游消费领域中占比还将保持较大比重,主要消费市场还将集中在华东、华南及华北地区。